11月21日,市场全天窄幅震荡,三大指数涨跌不一,均录得3连阳。截至收盘,沪指涨0.07%,深成指跌0.07%,创业板指跌0.09%。沪深两市全天成交额1.61万亿元,较上个交易日缩量29.5亿元。总体上个股上涨和下跌家数相差不大。

板块方面,可控核聚变、贵金属、影视、电商等板块涨幅居前,化债概念、人形机器人、航运、燃气等板块跌幅居前。

纽约股市三大股指21日上涨。截至当天收盘,道琼斯工业平均指数比前一交易日上涨461.88点,收于43870.35点,涨幅为1.06%;标准普尔500种股票指数上涨31.60点,收于5948.71点,涨幅为0.53%;纳斯达克综合指数上涨6.28点,收于18972.42点,涨幅为0.03%。

欧洲三大股指21日全线上涨。截至当天收盘,英国伦敦股市《金融时报》100种股票平均价格指数21日报收于8149.27点,较前一交易日上涨64.20点,涨幅为0.79%;法国巴黎股市CAC40指数报收于7213.32点,较前一交易日上涨14.87点,涨幅为0.21%;德国法兰克福股市DAX指数报收于19146.17点,较前一交易日上涨141.39点,涨幅为0.74%。

国际油价21日上涨。截至当天收盘,纽约商品交易所2025年1月交货的轻质原油期货价格上涨1.35美元,收于每桶70.10美元,涨幅为1.96%;2025年1月交货的伦敦布伦特原油期货价格上涨1.42美元,收于每桶74.23美元,涨幅为1.95%。

1.国务院国资委:要推动中央企业穿越经济周期支持企业开启增长的“第二曲线”

据国资小新,11月19日至20日,国务院国资委党委举办理论学习中心组集体学习会暨厅局级干部研修班。大家一致认为,要统筹当期效益和长远发展,推动中央企业始终处于健康可持续发展轨道上。要深入分析制约中央企业效益持续增长的核心因素,积极转变利润结构、增长结构。要推动中央企业穿越经济周期,支持企业开启增长的“第二曲线”,加强新领域新赛道出资人政策供给,健全精准化、长周期的考核评价体系和政策支持体系,探索更加有效的尽职免责机制,引导企业树立正确的发展观,实现更多依靠创新驱动的内生型增长。要增强工作预见性,提升措施的精准性,确保业绩的真实性,扎实做好明年经济运行工作。

2.国务院国资委:目前最紧迫的是要向前瞻性战略性新兴产业集中

据国资小新,11月19日至20日,国务院国资委党委举办理论学习中心组集体学习会暨厅局级干部研修班。大家一致认为,要完善国有经济布局优化和结构调整机制,推动中央企业加快构建现代化产业体系。要谋划好国资央企“十五五”规划,把行业研究透、家底理清楚,科学严谨、能够落地。要更加有效推进国有资本“三个集中”,目前最紧迫的是要向前瞻性战略性新兴产业集中,在维护国家国防安全、粮食安全、能源安全等方面发挥战略安全兜底作用,深入推进战略性、专业化重组。要打造适应创新发展要求的产业投融资体系,研究打造定位精准、高度协同、优势互补的产业投融资平台,建立市场化运作的科创孵化平台,在投资选择上始终聚焦科技属性、技术价值、新兴领域,大力发展战略性新兴产业和未来产业。

3.商务部印发《关于促进外贸稳定增长的若干政策措施》

据商务部网站消息,商务部近日印发《关于促进外贸稳定增长的若干政策措施》。其中提出,加大对外贸企业的融资支持力度。中国进出口银行要加强外贸领域信贷投放,更好适应不同类型外贸企业融资需求;引导银行机构优化海外布局,提升对企业开拓国际市场的服务保障能力;支持有条件的地方探索建设跨境电商服务平台,为企业提供海外法务、税务资源等对接服务;支持关键设备、能源资源等产品进口;稳妥推进与更多国家商签互免签证协定,有序扩大来华单方面免签政策适用国家范围,扩大过境免签政策实施区域、延长可停留时间。

4.全国12地已公告拟再融资专项债券置换存量隐性债务,总额达6739.1亿元

据Wind数据,11月21日晚间,山东省、陕西省、甘肃省公告拟发行再融资专项债券置换存量隐性债务,发行金额分别为983.3249亿元、564亿元、370.6129亿元。至此,已有河南省、贵州省、江苏省、浙江省、辽宁省、湖南省、陕西省、甘肃省、山东省等9个省份和大连、宁波、青岛3个副省级城市公告发行再融资专项债券置换存量隐性债务,合计金额达6739.1亿元。

5.乘联分会:预计11月狭义乘用车零售总市场规模约为240.0万辆左右同比增长15.4%

据乘联分会微信公众号消息,乘联分会初步推算11月狭义乘用车零售总市场规模约为240.0万辆左右,同比增长15.4%,环比增长6.1%,新能源零售预计可达128.0万辆,渗透率约53.3%。

6.本周硅片价格小幅上涨小尺寸供应略显紧张

据中国有色金属工业协会硅业分会消息,本周硅片价格小幅上涨,其中N型G10L单晶硅片(182*183.75mm/130μm/256mm)成交均价涨至1.03元/片,环比上涨1.98%;N型G12R单晶硅片(182*210mm/130μm)成交均价维持在1.21元/片;N型G12单晶硅片(210*210mm/150μm)成交均价维持在1.45元/片。本周各家G10L最高价仅有极少数订单,大部分订单仍按平均价格执行。本周硅片价格小幅上涨的主要原因是G10L系列硅片供小于求,具体来看,目前硅片环节库存主要集中在大尺寸硅片,相比之下小尺寸硅片由于前期产能切换节奏加快,出现了供需错配的现象,使得G10L系列硅片出现短缺。

机构观点

中国银河证券:央国企改革进一步深化,有望助推市场估值结构重塑,中长期投资价值较高。

1.主题投资机会:结合党的二十届三中全会精神以及新一轮央国企改革举措,国家安全领域、基础设施建设领域、科技创新领域中的央国企投资价值有望逐渐提高。

2.结构性投资机会:首先,通信、交通运输、石油石化以及建筑装饰行业中的央国企相对行业整体具有规模占比显著、业绩明显占优、股息率高、估值低的特点,相对具有较高投资价值。其次,煤炭、有色金属、国防军工、商贸零售、建筑材料、社会服务、环保、医药生物等行业央国企投资价值排序也居前列。此外,食品饮料、公用事业、银行、钢铁等行业中的央国企也值得关注。

中航证券:短期看,市场对航天产业需求修复的乐观预期或将强于三季报基本面呈现出的“颓势”,板块走势受部分行业事件的刺激敏感度会处于高位。而中长期上,我们判断,未来行业需求释放引领的基本面改善与市场新预期建立带来的估值修复将引领航天板块走势重新进入一个较为长期的重心上移阶段。

国信证券:资本周期+中期视角下,关注供需前景优化提供的细分行业线索:有色(工业金属、贵金属)、电子(半导体、消费电子、元件)、汽车、机械(通用设备、自动化设备)略占优,电力设备(风电、光伏)或迎底部拐点。

1.2024年三季度资本周期框架指向金属新材料、工业金属、贵金属、工程机械、黑色家电、家居用品、调味品、饲料、元件、消费电子、IT服务、通信服务、航运港口等细分领域;

2.供给处于长期低位且当前仍在出清板块:消费电子、养殖业、物流、通用设备、燃气、光伏设备、风电设备、林业等;

3.供给收缩且需求边际改善的行业,包括:上游贵金属、工业金属,中游乘用车、通用设备、自动化设备,TMT中的半导体、消费电子、其他电子,消费领域动保、黑电、调味品、养殖、中药,支持性行业中的电力;

4.贸易前景+内需景气:有色金属、汽车(低RCA+高ROE+供需)外部抵御风险能力强,电力设备&TMT(低ROE、高RCA)关注产业政策催化与第二增长曲线演进;

5.化债+资本周期融洽度视角下关注大金融,供需+现金流视角下关注电力底仓配置机遇。

焦点公告

海能达:与摩托罗拉的商业秘密及版权侵权诉讼最终结果可能会对公司利润产生一定的影响

拼多多:第三季度营收993.5亿元,同比增长44%

14天12板日出东方:公司已充分提示超充站业务并未形成业务收入和收益,并无大规模推广的计划

6连板东方精工:实际控制人之一唐灼林11月20日卖出约0.21%公司股份

东方精工:股票交易异常波动公告无效

亚振家居:控股股东终止筹划控制权变更事项,股票今起复牌

4连板南京化纤:重大资产重组事项仍处于预案阶段,交易实施存在不确定性

3连板弘讯科技:意大利EEI公司不直接生产研发核聚变整机装置

6连板佛塑科技:购买金力股份100%股份的具体交易价格尚未确定

13天9板渤海股份:水务集团财务顾问招标工作已完成,相关尽调、评估工作尚未开展

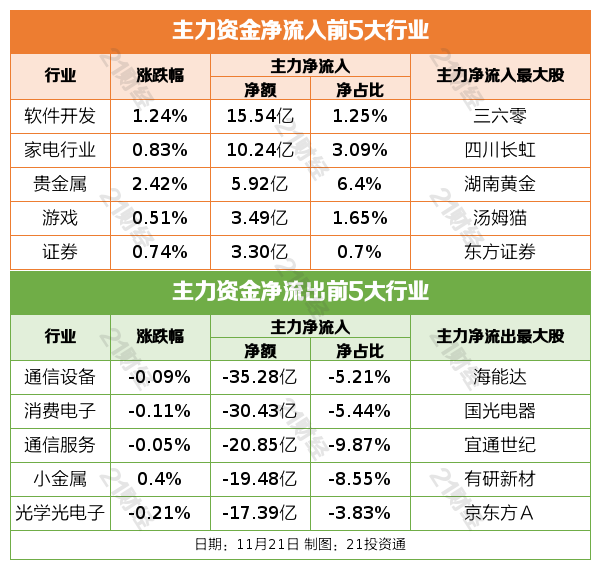

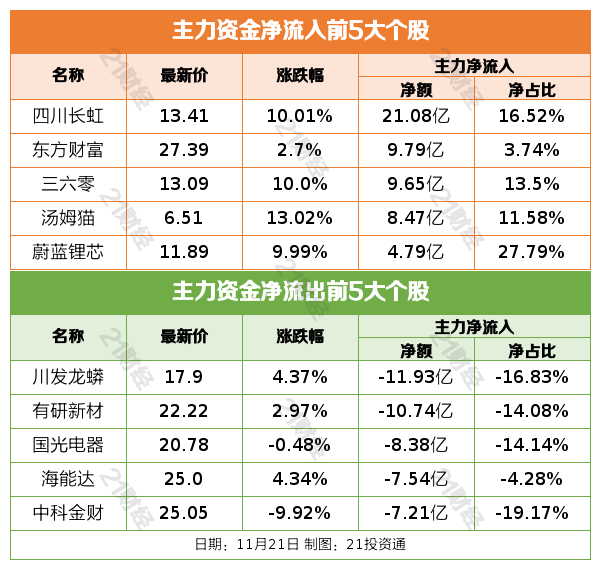

资金流向

行业资金流

个股资金流

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)