作者|TheValuePortfolio

编译|华尔街大事件

好市多(NASDAQ:COST)的股价已升至近1000美元,市值超过4000亿美元。该公司的股价受益于同店增长以及会员费上涨。尽管它是一家很棒的购物公司,但估值过高。

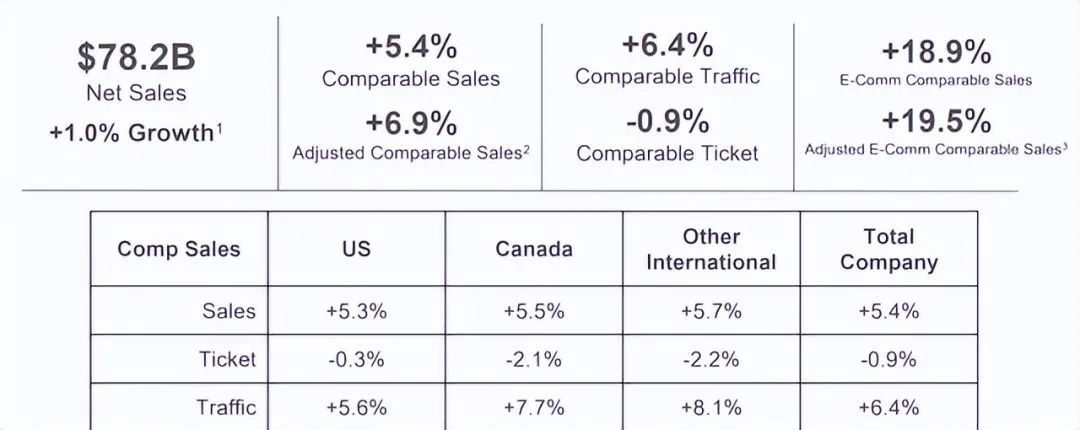

好市多是一家大型公司,本季度净销售额达782亿美元。

该公司的增幅为1%,主要受本季度长度略有不同影响。该公司的可比销售额增长了5.4%,公司的流量增长了6.4%。与此同时,该公司的电子商务组合表现强劲。该公司在各个市场的销售额增长大致保持不变。

该公司继续实现同比增长的能力相当可观,超过通货膨胀率数个百分点。

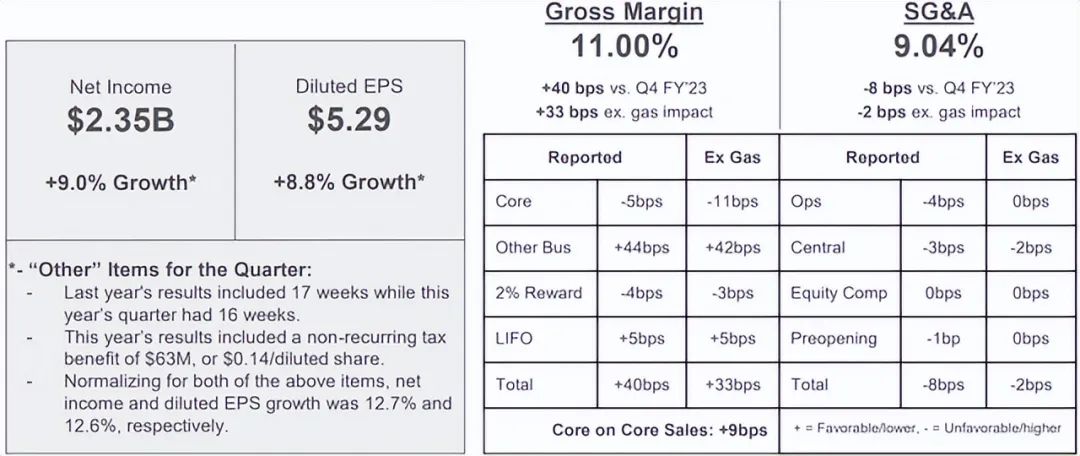

该公司设法将利润率略微提高0.33%,消除了天然气的影响,毛利率达到11%。这导致在调整季度长度差异后,净收入增长了9%。该公司23.5亿美元的净收入使该公司的市盈率超过45倍,估值非常高。

虽然该公司的盈利增长相当昂贵,但我们预计它不会继续保持高增长。该公司在高通胀环境中受益于其价值主张,然而,随着通胀率回升至2%,我们认为这只是一个次要的催化剂。该公司的盈利仍然强劲,但需要长期大幅增长才能证明其估值合理。

该公司收入的主要来源是付费会员资格。

该公司拥有1.368亿持卡人和7620万付费会员。该公司的高管+付费会员相当于约60亿美元的收入,这表明如果没有会员,该公司将不会盈利。该公司一直保持着强劲的续约率,然而,由于全球费率较低,这是一个增长市场,这是一个令人担忧的问题。

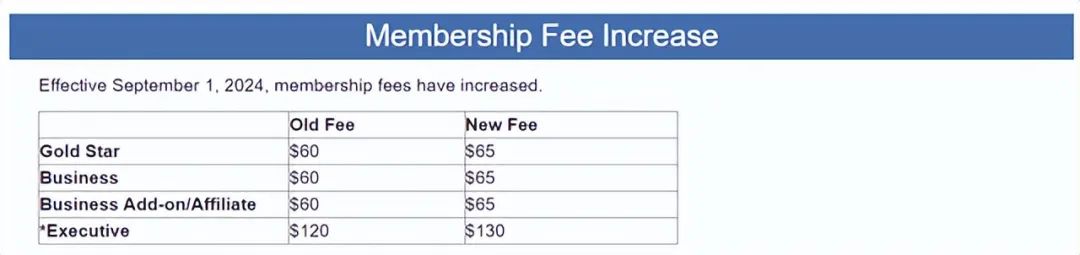

该公司确实有一个重大催化剂,即计划提高会员费。此次费用增加是该公司7年来首次增加费用,将为公司带来约5.5亿美元的额外现金。预计这将有效降低公司的利润,使净收入增加20%。

然而,预计客户流失率会略有上升,因为客户会重新评估他们的会员资格。这将是一项巨大的整体净收益,然而,考虑到该公司提高会员费的历史,预计要到2030年代才会看到另一项收益。

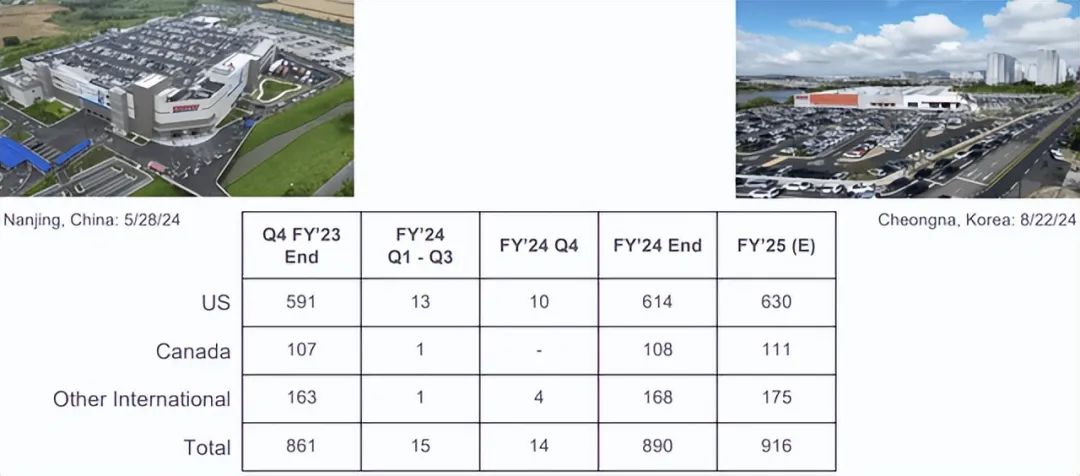

随着开市客瞄准国际市场的新机遇,该公司正在缓慢扩张。

该公司预计到2024年将总共新增29个仓库,其中绝大多数位于美国。该公司似乎看到了国际扩张的机会微乎其微,尤其是在加拿大被排除在外的情况下。到2025年,该公司预计将新增26个仓库,这表明增长速度略有放缓。

很难知道一个市场最多可以容纳多少家仓库,加拿大的人均开市客商店数量实际上比美国要高。开市客在人口集中的地区也表现良好。城市增长似乎正在放缓,这可能会带来风险;然而,最大的州每30万人口就有1家开市客。

这意味着开市客有可能在美国开设1000多家门店,按照该公司目前的速度,这将是数十年的增长。尽管如此,2-3%的同比增长令人兴奋,但并不是什么重大进展。

归根结底,开市客股东的回报来自其股息和股票回购。该公司的股息收益率为0.5%,利用了其自由现金流的约25%。同时,该公司最近批准了一项40亿美元的回购计划。

话虽如此,该公司的实际回购速度非常低(每年约0.2%),股票数量的下降幅度很小。该公司的净债务相当低,非常易于管理,不到100亿美元。预计该公司将把其每年90亿美元现金流中的大部分用于回报;然而,回报率仍然略高于2%。

该公司只能以目前的估值继续获得微薄的回报,因此与市场上的其他公司相比,它是一项糟糕的投资。值得注意的是,该公司之前的大部分回报都反映在其市盈率的增长中,从2010年代的20多倍增长到现在的40多倍。仅凭这一点,该公司的股价就几乎翻了一番。

鉴于目前的估值,该公司的倍数增长不太可能持续,这也可能使未来回报率保持在较低水平。

开市客是一家管理出色的优秀公司。该公司拥有超过1亿会员,仅凭在该公司购物就需要付费,可见其客户忠诚度之高。该公司正在继续开设新仓库,同比增长强劲。然而,随着股价大幅上涨,倍数扩张放缓,世界正在发生变化。

展望未来,预计该公司的股息收益率将继续保持在0.5%,但预计整体股东回报率将放缓。考虑到该公司的高市盈率,其现金流无法为其带来超过2%的股东回报率。从长远来看,这让该公司成为一项缺乏竞争力的投资。