欧元,英镑

汇率在中长期主要受到套息与价值因素的影响,两者影响强度与货币属性和经济周期密切相关;动量因子主要用于在趋势中捕捉波段反转的信号,在震荡形态中更加适用,无法用于判断中长趋势。

欧债危机后欧央行长期低利率使得以欧元为融资端的套息交易兴起,欧元兑美元受套息因子影响强化。当前美德利差依旧保持在历史高位,套息因子仍有较强影响。降息背景下,价值因素可能将发挥更积极的作用。近年来美元指数的正动量强度更大,反映美元上行趋势更强,可以使用欧元兑美元动量指标辅助判断美元指数的短期高低估。

同为投资货币,价值因素是长期内英镑兑美元趋势的决定因子,套息因素影响偏弱。动量因素的波动范围较欧元兑美元更宽,体现其更强风险属性。两者中其一释放低/高估信号也可能带动另一个货币对的调整。作为交叉货币对,欧元兑英镑动量因子无法有效指示行情拥挤度,因其价格对基准美元货币对存在依赖、流动性相对较低。

近期动量因素再次下降至5分位数附近,欧元、英镑兑美元下行压力短线减轻。根据OECD的预测,2025年欧元兑美元中枢或微幅下降、英镑兑美元持平、欧元兑英镑料保持震荡偏弱形态。

参考高盛资管(GSAM)为G10货币汇率构造的carrytrade(套息交易)、trend(趋势)、value(价值)三项指数,本篇将针对主要欧系汇率——欧元兑美元、英镑兑美元、欧元兑英镑进行三要素分解。如我们在《兴业研究汇率报告:美元指数三因子分析:价值、套息、动量20240909》中的阐述,套息因素主要反映利差与汇率的关系,价值因素基于购买力平价理论,动量因素体现市场短期交易行为惯性。本文将尝试寻找描述欧元、英镑汇率三要素的合适指标,并从该角度考察其运行规律。

一、欧元兑美元

套息因素方面,我们用10年期德国国债和美国国债利差大致代表以欧元和美元为两端套息交易的吸引力。金融危机后,欧元区长期低利率的状态吸引了以欧元为融资端套息交易的兴起。尤其是欧债危机往后,欧央行利率水平低于美联储,欧元兑美元受carrytrade因子影响强化。2022年欧央行强势加息退出负利率后,尽管欧元融资成本增加,但美德利差依旧保持在历史高位,carrytrade因子仍有较强影响。

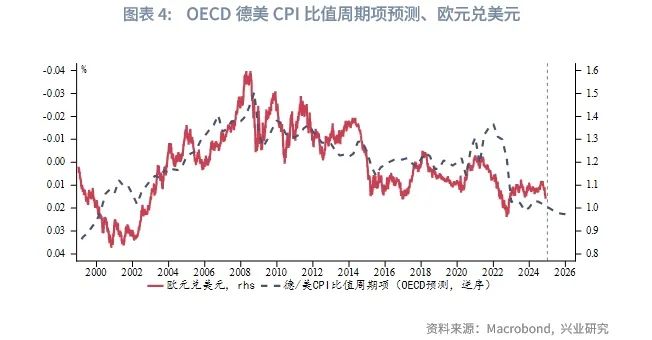

价值因素方面,根据购买力平价理论,如果在一个国家购买某种商品的价格与在另一个国家的价格存在差异,那么双边汇率最终会调整以反映这种差异。我们以德国和美国CPI之比的周期项来描述价值因素对汇率的扰动(拟合效果最佳,优于采用欧元区HICP)。因德国总体增长水平弱于美国,两者CPI之比存在较强单边趋势,所以此处以通过线性方式剔除趋势项后的周期项来刻画购买力平价的影响。长期来看,价值因素对欧元汇率的负面影响大体成立,可以部分解释利差与汇率走势阶段性背离的原因。欧美衰退期(通常与降息周期重叠)内,增长风险之下,非美汇率可能与利差脱敏,价值因素通常占上风。当前降息背景下,价值因素可能将发挥更积极的作用。根据OECD的预测,使用价值因素评估,2025年欧元兑美元中枢或微幅下降。

动量因素方面,我们以20个交易日的欧元兑美元累计收益除以年化波动率来测算。该指标又被称为收益风险比。当动量因素达到95分位数(5分位数)以上(以下)时,欧元兑美元的波段走势往往出现调整。这一信号在震荡行情中有较好的指示作用,在趋势行情中可以作为波段回调的参考信号,存在误判可能。近期动量因素再次触及5分位数下方,欧元兑美元回落压力短线减轻。但从长期来看,动量因素对欧元兑美元的影响微乎其微。

欧元兑美元和美元指数的高度负相关使其动量因子走势几乎相反。进一步地,我们将欧元兑美元动量因素逆序,与美元指数动量因素对比来看,近年来后者正向极值的绝对值明显高于负向极值,而前者波动范围相对对称。这表明美元指数的正动量强度更大,即趋势上行潜力大于下行风险。因此,在总体利多美元的氛围之下,欧元兑美元动量指标暗示高估的情形可以辅助判断美元指数的低估(美元指数动量因子可能漏判)。

二、英镑汇率

2.1英镑兑美元

套息因素方面,我们以10年期英国国债与美国国债利差来衡量。上个世纪90年代以来,双方利率存在较强联动(货币属性相似),套息因素影响偏弱。套息因素占主导地位的时期包括:(1)1990年10月至1992年9月,英镑被纳入欧洲汇率机制(ERM)(锚定德国马克),英国央行需要通过调整利率来维持英镑汇率在设定的波动范围内,利率与汇率之间的关系变得更加紧密。(2)英国央行未跟随美联储于2016年进入常规加息通道,维持1%以下的低利率环境一度凸显英镑融资属性,期间套息因素影响加强。随着本轮强势加息周期的启动,英镑兑美元主导因素回归价值因素。

价值因素方面,以英国和美国CPI之比的周期项来描述两个经济体之间的购买力平价,它是长期内英镑兑美元趋势的决定因子。根据OECD的预测,明年英镑相对美元中枢基本持平,因而相对欧元也有优势。

动量因素方面,英镑兑美元动量因素的波动范围较欧元兑美元更宽,反映出其经风险调整后的收益情况更不稳定(更强风险属性)。两者触发极值区域的时点不完全重合,单个指标释放低/高估信号也可能带动另一个货币对的调整,如2022年9月欧元兑美元、英镑兑美元脱离欧洲能源危机阴影的拐点,仅英镑兑美元释放低估信号。

2.2欧元兑英镑

我们以德国与英国10年期国债利差、欧元区HICP和英国CPI同比差、欧元兑英镑收益风险比来构造欧元兑英镑的三因子模型,可以注意到:(1)利差变量和欧元兑英镑的相关性在欧债危机之后有所提升。这一方面与欧央行的更低的利率环境有关,另一方面可能是由于危机揭露欧元区内部国别差异性,同时英国脱欧氛围趋浓[1],市场逐渐区别对待欧元区和英国资产,国债收益率交易逻辑发生转变(此前整体性较强,资产价格可能不足以反映内部差异性)。(2)价值因素影响长期趋势。根据OECD的预测,明年欧元兑英镑料保持震荡偏弱形态,这也符合上述推论。(3)动量因子无法指示行情拥挤度。这可能是由于欧元兑英镑受欧元兑美元、英镑兑美元共同牵制(经两者套算得到),且其交易量相对较低,流动性不足可能导致动量信号的噪声增加。

注:

[1]2010年,英国保守党在大选中获胜,戴维·卡梅伦成为首相,他承诺就欧盟的改革进行公投,以应对党内日益增长的反欧盟情绪。2013年,卡梅伦表示需要对英国与欧盟的关系进行重新审视,并承诺在适当的时候就欧盟成员资格进行公投。