今年以来土地市场延续低温运行态势,但自10月份以来多地楼市成交迅速回暖,土拍市场也开始升温。

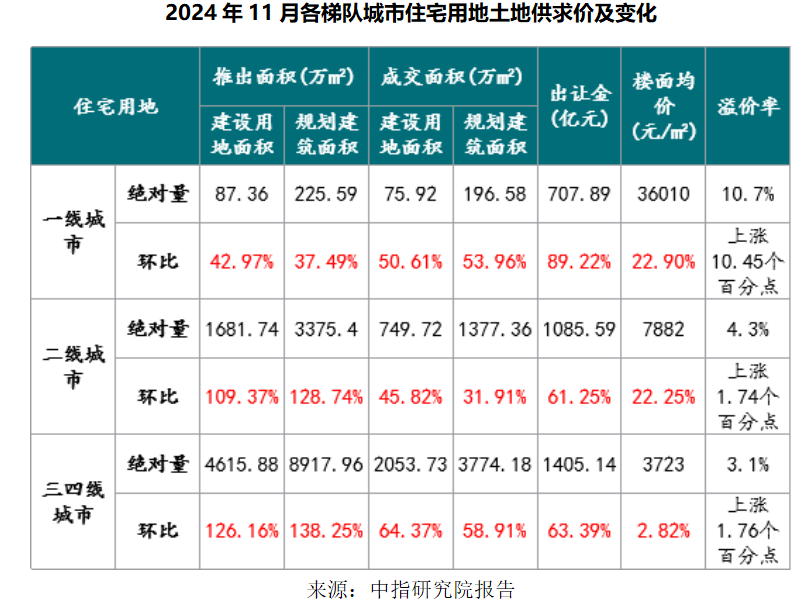

据中指研究院数据,今年前11月,全国300城共推出住宅用地规划建筑面积40612.78万平方米,同比下降31.38%;成交规划建筑面积25314.04万平方米,同比下降27.41%。TOP100企业拿地总额7431.8亿元,同比下降31.5%,相较前10月降幅收窄7.1个百分点。

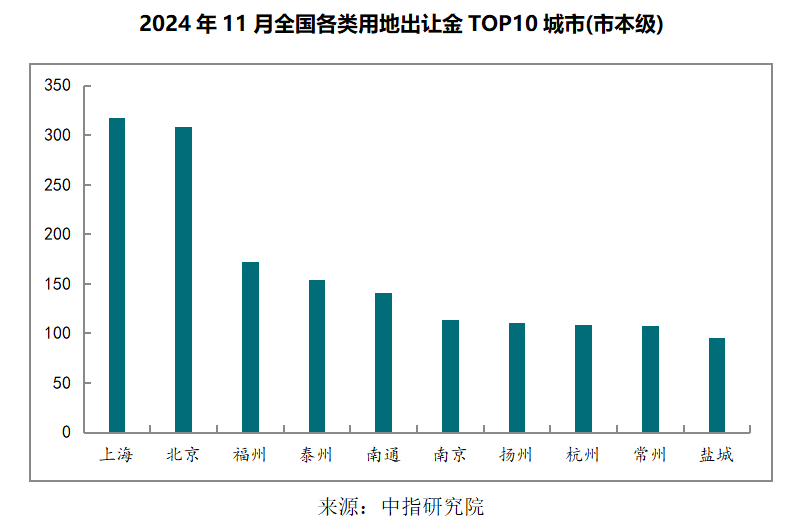

《每日经济新闻》记者注意到,9月底以来随着系列楼市优化政策出台,多地楼市活跃度保持较高水平。11月,北京、上海、杭州、成都等地土拍频现总价或楼面价新“地王”。此外,北京、上海、福州成为11月份住宅用地出让金最高的三个城市,土地出让金分别为305.2亿元、304.68亿元和153.91亿元。

中指研究院研究副总监徐跃进在12月2日下午的“中指市场形势及企业研究成果分享会”上指出,今年前11月全国300城住宅用地成交面积和出让金同比均下降约三成,但降幅较前10月有所收窄。尤其是11月份,全国300城住宅用地土地出让金同比增长23.4%,土地市场出现边际改善,北京、上海、杭州等核心城市多宗地块竞拍热度较高。

百强房企拿地总额同比降幅显著收窄

9月底以来,随着一系列楼市优化政策出台,带动市场成交量迅速攀升,多地土地市场也随之升温。

中指研究院数据显示,今年前11月,TOP100企业拿地总额7431.8亿元,同比下降31.5%,相较前10月降幅收窄7.1个百分点。拿地企业仍集中在央企、国企和地方国资,民营房企拿地仍较为审慎。

每经记者注意到,尤其是11月末,北京、上海、深圳等一线城市接连出让多宗高总价地块,多家头部房企积极竞拍,带动TOP100企业拿地总额同比降幅显著收窄。

11月27至28日,上海举行今年第七批次土地出让,其中最热门的“新杨思地块”成为实行“双高双竞”规则以来第一次触发中止价,最终被华润置地&中能建&越秀地产联合体获得,溢价率高达40.37%,刷新上海土拍市场溢价率纪录。

此外,华润置地还以总价51.31亿元、楼面价9.29万元/平方米、溢价率11.97%独自摘得虹口四川北路地块,联联手中国金茂和建发地产以底价15.81亿元竞得普陀桃浦地块。三宗地总金额达146.12亿元。

在此次上海土拍中,保利发展亦溢价包揽三宗地,涉及金额约62.51亿元。具体来看,保利发展全资竞得杨浦区C090202单元O207地块,成交总价15.23亿元,溢价率达16.27%;全资竞得浦东新区PDP0-0405单元C-05C-04地块和C-05D-03地块,成交价32.93亿元,溢价率26.56%;联合上海建工竞得杨浦区N090601单元15-01地块,成交总价28.71亿元,溢价率17.09%。

11月29日,中海地产以总价153.32亿元摘得北京市朝阳区“酒仙桥+小红门+十八里店”组合地块,打破了北京单笔土地出让金纪录,加冕“总价地王”,最高销售指导价达12.5万元/平方米。

12月2日,华润置地联合中海地产以总价185.12亿元拿下深圳市南山区粤海街道T107-0107地块,刷新了近十年深圳涉宅地块的成交总价纪录。

连续高价拿地,也使得上述几家头部房企在今年前11月的拿地总额榜上表现突出。

前11月,保利发展、绿城中国和中海地产累计拿地金额排在行业前三位,分别为476亿元、452亿元和407亿元;华润置地以349亿元的拿地金额排在第四位。从榜单第11位开始,地方城投和地方国企开始增多,如盐城城投地产集团累计拿地123亿元、福州城投集团拿地116亿元、泉州城建集团105亿元等。

中指研究院分析师孟新增指出,今年前11月,央企、国企和地方国资仍是拿地主力。22城住宅用地出让中,央企、国企和地方国资拿地金额合计占比达77%(其中央企和国企占比达47%),民企拿地金额占比不足两成。

以保利发展为例,前11个月其在粤港澳大湾区和中西部城市群的拿地金额均居首位,其中在粤港澳豪掷189亿元,在中西部拿地额达65亿元。在京津冀和长三角地区,保利发展分别以83亿元和135亿元,均位居拿地榜第六名。此外,保利发展还进入北京、上海、西安、成都等多个城市的拿地金额榜前十行列,在上海和西安均排在第二位。

中海地产和绿城中国分别稳居京津冀和长三角城市群拿地金额榜首位。其中,中海地产在京津冀城市群拿地额为253亿元,是第二名海开控股121亿元的两倍以上;绿城中国在长三角城市群的拿地额为363亿元,超过第二名滨江集团近86亿元。

此外,中海地产、绿城中国、华润置地均在三个城市的拿地金额榜上排在前十位;民营房企滨江集团聚焦杭州,在杭州稳居拿地金额榜第一。

从新增货值来看,今年前11月,华润置地、保利发展和绿城中国排在房企全口径新增货值前三位,分别为1091亿元、1001亿元和958亿元。TOP10企业前11月全口径新增货值总额为7037亿元,占TOP100企业的32%,全口径新增货值门槛为100亿元。

京沪前11月宅地出让金额齐破千亿元

除了一线城市“地王”频出外,11月份部分强二线城市也出现众多高溢价地块。

11月6日和11月15日,成都高新区桂溪街道、锦江区柳江街道两宗地块溢价率分别为46.1%、44.4%;11月15日和11月20日,杭州萧山奥体博览中心、上城城东新城、西湖之江度假区3宗地块溢价率均在30%以上。

不过相较而言,武汉、南京、福州、济南、天津等地土地市场表现平淡,出让地块多为底价成交。

据中指研究院数据,今年前11月,全国300城住宅用地土地出让金同比增长23.4%,土地市场出现边际改善,各线城市土地出让金和溢价率均有所上行。

每经记者注意到,宅地流拍率也进一步下降。今年前11月,全国300城住宅用地共流拍626宗,流拍率为15.39%,较去年同期下降1.87个百分点;11月单月共流拍地块21宗,流拍率为2.83%,较10月下降12.4个百分点。

11月份,住宅用地出让金额最高的三个城市分别是北京、上海和福州,分别为305.2亿元、304.68亿元和153.91亿元。累计来看,今年前11月,北京、上海和杭州的住宅土地出让金额分别为1422.48亿元、1198.28亿元和997.43亿元,排在前三位。

从城市群土地出让金额来看,长三角城市群TOP10企业合计拿地1609.6亿元,稳居首位;京津冀TOP10企业拿地金额1072亿元,位列第二;粤港澳和中西部TOP10企业拿地金额分别为588亿元和452亿元。

对于土地市场的发展趋势,孟新增表示:“短期来看,房企仍保持投资聚焦、精准投资战略,热点城市优质地块热度尚在,同时在销售端逐渐企稳下,核心城市土拍或继续温和修复。对于多数城市而言,9月底增量政策带动作用尚未传导至土拍端,房企拿地信心仍偏弱,土拍分化现象仍将延续。”

值得注意的是,11月《自然资源部关于运用地方政府专项债券资金收回收购存量闲置土地的通知》(自然资发〔2024〕242号)下发,明确了收购目的、收购标的物范围、收购价格要求等多个方面。

“242号文落地也标志着专项债用于土地储备的正式重启,解决了收购存量闲置土地的资金‘卡点’问题,有助于提升地方政府收购存量土地的积极性。这项政策若能加快落实,有望取得‘一举多得’的政策效应,盘活存量土地或是促进2025年房地产开发投资、新开工企稳的关键。”

中指研究院指出:“土地收回后能够产生增量价值、实现资金平衡的存量闲置土地,或是地方政府当下着力收购的重点。在当前的市场环境下,梳理清楚什么类型的土地可以产生增量价值、如何落地增量方案等问题是破局的关键。”