南都记者获悉,12月11日晚间,中国国际货运航空股份有限公司(以下简称:国货航)披露IPO招股书,拟于近期在深圳证券交易所发行新股并上市。招股书显示,公司拟首次公开发行13.21亿股(超额配售选择权行使前),每股面值1元。

国货航预计募集资金使用额总计35亿元、总投资85亿元,用于飞机引进及备用发动机购置、综合物流能力提升建设、信息化与数字化建设等方面。其中,飞机引进旨在实现航空货运自主可控能力,增强核心竞争力;购置备用发动机为保障机队安全运营;推进物流枢纽站点建设,为提高物流运输效率;推进信息化与数字化建设,为了提高服务质量和竞争能力。

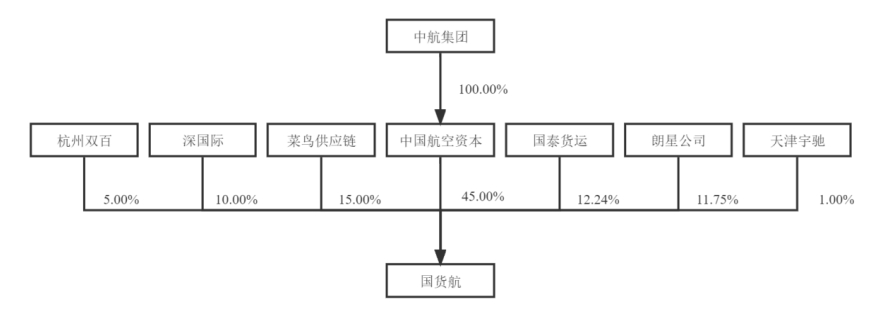

菜鸟供应链、国泰货运为第二、三大股东

公开资料显示,国货航成立于2003年,由中国国际航空股份有限公司、中信泰富有限公司、首都机场集团公司共同投资组建,其前身是中国国际航空公司货运分公司,总部设在北京,以上海为货机主运营基地,是中国唯一载有国旗飞行的货运航空公司,独家经营中国国航全部客机腹舱。

国货航核心业务包括航空货运、综合物流解决方案以及航空货站,依托于自有的远程宽体全货机及国航客机腹舱运力资源,国货航已将航线网络拓展到包括法兰克福、阿姆斯特丹、列日、纽约、芝加哥、洛杉矶、东京、大阪、曼谷、中国台北和香港等全球六大洲的国家和地区。

目前,在国货航的股本结构中,中国航空资本(中国航空集团全资持股)持股45%,为国货航第一大股东;菜鸟供应链、国泰货运、朗星公司分别持股15%、12.24%、11.75%。

国货航招股书。

根据披露的信息,从全货机机队规模来看,国货航2017-2022年维持15架全货机规模不变。2023年,由于国货航按照规划调整运力结构,增加1架宽体机,陆续退役4架窄体机。2024年1-6月,国货航执飞宽体机新增1架。全货机日平均利用小时数增加至13.28小时。未来,国货航将按计划逐步引入全货机,增强运力规模,优化机队结构。

航空货运恢复常态化,过去三年营收和利润持续下滑

据招股书统计,2021年~2023年和2024年上半年,国货航业绩呈现先降后升的趋势:分别实现营业收入243.05亿元、230.76亿元、149.19亿元以及89.69亿元,分别实现归母净利润43.42亿元、31.08亿元、11.53亿元以及6.66亿元。2020-2022年,国货航的经营业绩大幅提升主要系航空运价随着供需关系的变化大幅增加所致。随着航空货运行业逐步恢复常态化运行,航空运价逐步恢复,公司2023年的营收和归母净利润降幅较大,分别下降35.35%、62.89%。

国货航收入主要由航空货运、综合物流解决方案、航空货站服务构成。招股书具体解释称,2023年收入下滑,一方面因航空运价高位回落导致全货机收入同比下降,以及客机货班作为2020-2022年期间的临时运力补充方式已逐步退出市场,而客机腹舱运力尚未完全恢复,从而令航空货运收入下降。另一方面随着航空货运市场逐步常态化运营,公司综合物流服务价格和服务量亦相应减少,令综合物流收入下降。而利润下降,还因为航油费、人工、折旧以及起降成本等成本端增加。

值得注意的是,招股书还将国货航与东航物流的收入变化进行对比。南都记者留意到,二者航空货运业务收入下滑幅度差别不大,但在综合物流收入方面,国货航2023年下降了34.45%,东航物流同比上升16.74%。招股书称,主要是因为国货航该业务板块主要客户系高附加值的电子产品品牌商,包括苹果、华为、OPPO等。随着海运等运输方式的逐渐恢复,这些客户对航空运输及时性服务需求暂时性减少,导致收入同比下降。而东航物流综合物流业务主要服务货种及客户结构和国货航存在差异。因此,在服务价格整体下降的情况下,双方客户结构以及货量种类的不同,可能导致收入趋势不同。

从盈利来看,2023年国货航归母净利润下降幅度大于东航物流。除了上述原因,招股书还提及,东航物流主要航空货站位于上海浦东国际机场,系中国最大的航空货运机场,国货航主要航空货站位于北京、成都等地,货邮处理量不及东航物流,亦导致双方航空货站的盈利能力在客运航班未完全恢复的情况下,出现较大差异。“随着成都天府机场货站常态化运营,预计会给公司盈利能力带来增量。”

抓住跨境电商等机遇,拓展全球空地物流服务

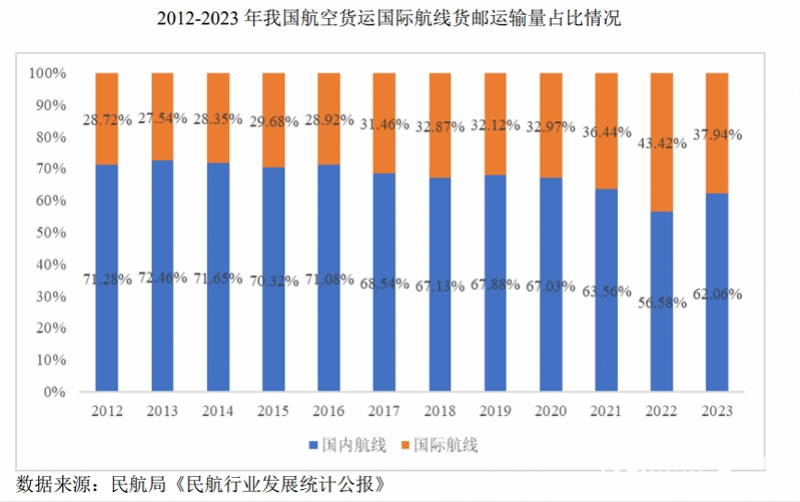

近年来受益于我国制造业转型升级、跨境电商和冷链物流市场的蓬勃发展等机遇,我国航空物流国际航线货邮运输量占比整体呈现上升态势。在三年疫情期间,货运需求尤其是国际货运需求表现旺盛,货邮运输代替客运成为几大航司的收入贡献主力。

现阶段,南航物流、国货航和东航物流是我国航空物流市场主要的市场参与者。东航物流已在2021年登陆A股,南航物流在2023年向上交所提交上市申请,并于前不久更新了相关财务资料。

随着航空货运行业逐步恢复常态化运行以及全球供应链体系的逐步稳定,叠加跨境电商对航空货运的旺盛需求,2024年1-6月,国货航营业收入同比增加48.15%,归母净利润同比增加40.80%,主要系航空货运运价及货邮周转量亦开始从2023年年初的行业低点逐步回升,带动业绩同比提升较大。国货航预计2024年全年营业收入为202.亿元,同比增加35.40%,归母净利润为17.96亿元,预计同比增加55.70%。

对于接下来的发展趋势,招股书坦言,随着航空货运行业逐步进入常态化运营,供给端逐渐恢复通畅,大宗商品及跨境贸易物品的运力供给逐渐恢复,航空货物运力供给短缺缓解,可能带来运价水平的进一步下降。同时,国货航航空运输网络以国际航线为主,假设全球经济增长进一步放缓等外部不利因素出现,可能会导致海外市场的需求持续减弱,货物运输量进一步下降,叠加航空运价下降的不利影响,则公司业绩将面临持续下滑的风险。

展望未来,国货航表示,将结合中国经济转型特点,抓住中国产业升级、跨境电子商务机会和社会消费升级契机,以航空运输为核心,以枢纽点货站为基础,积极拓展全球空地物流服务,积极布局高端制造业、跨境电商、冷链物流等细分市场,打造具有全球竞争力,集“采运销”能力于一体的世界一流全链条航空物流综合服务商。

采写:南都记者傅晓羚