作者丨Manjusaka

9月底以来,伴随一系列支持性宏观政策的出台,劳动力供求关系有了转好的迹象。

前两天BOSS直聘发三季报,管理层在电话会上提到,虽然年底通常是招聘淡季,但平台新增企业用户数在10月份之后同比变好,且这一趋势延续到了11月、12月上旬。目前,平台求职者与招聘者的比例在回落,当前比去年低,也达到了今年较低的水平。这表明就业领域的供需问题正在改善。

反应到财报中,平台新增企业用户数边际改善,劳动力供需比好转。或许是看到了运营侧释放的积极信号,Q3财报发布后,里昂、花旗、汇丰、麦格理等知名券商都提高了BOSS直聘的目标价。

长远来看,随着人力资源服务行业加速拥抱在线招聘,线上化率持续提升,BOSS直聘作为国内在线招聘行业的龙头,还有不小的增长潜力。

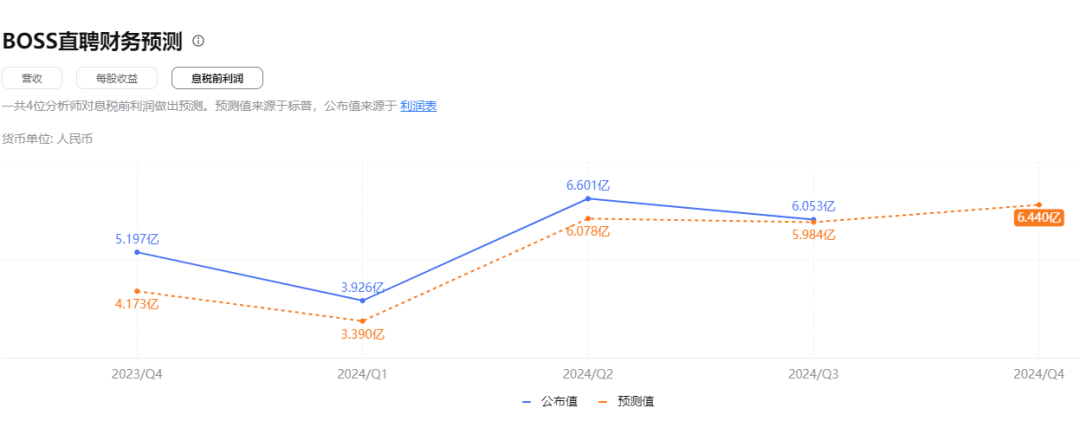

财报显示,第三季度公司实现营收19.12亿元,同比增长19%;净利润为4.64亿元,经调整后营业利润达6.05亿元。

就现阶段的成绩来看,这份成绩单揭示了公司稳健发展的一个关键词:服务用户。对于业务增长,BOSS直聘董事长兼CEO赵鹏提到:“其本质,就是一间公司的产品和服务赢得了更多的用户,或在更高程度上赢得了用户认可。”

如何更好地服务用户,是在线招聘行业在艰苦环境扎根生长的核心命题。

围绕用户体验

在线招聘三次效率变革的启示

在线招聘行业发展已有三十年历史,但至今仍然能保持高成长性,离不开三次影响力较大的模式创新。

20世纪90年代,Monster、前程无忧等招聘公司以职位广告版将线下招聘信息移至线上,借助互联网提高了招聘信息的传播效率。二十一世纪初,第二代玩家Indeed、LinkedIn引入了搜索、社交模式,让人岗匹配更加便利。

再到最近十几年,BOSS直聘开创了推荐算法的新招聘模式,更进一步地提升人岗匹配效率,让企业和用户体验更优,从而实现了快速增长。

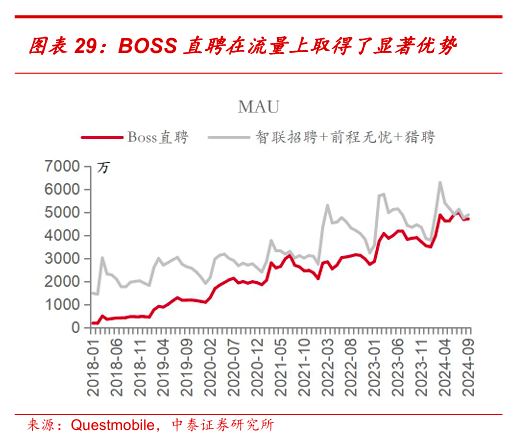

Questmobile数据显示,2024年Q3BOSS直聘/前程无忧/智联招聘/猎聘平均MAU分别为4795/1650/2385/889万。

时至2024年,BOSS直聘推荐技术的优点仍然突出:一方面让招聘平台业务模式更具可延展性,另一方面让平台在保证用户体验的基础上具备了较好盈利能力。

BOSS直聘在第三季度实现营收同比增长19%的背后,进一步渗透到蓝领行业、二三线城市以及小型企业市场是重要因素。此外,公司还在海外市场做着“不见兔子不撒鹰”的开拓性试验。这些都证明依靠推荐技术的高效服务模式,BOSS直聘还有很多可扩展的方向。

与此同时,相比传统线下招聘,在线招聘本就具备高毛利的特性。而推荐技术加持下BOSS直聘进一步提升了人岗匹配效率,带动盈利能力提升。本季度,在付费率稳定在20%至30%水平的基础上,BOSS直聘调整后的息税前利润率扩大了520个基点至34.4%,在逆风期保持稳健。

总之,从中美在线招聘行业三次模式创新引发的换际迭代中,可以看见效率革命带给人力资源服务行业的变化。而作为业内第三代创新成果,推荐更精准的智能匹配技术持续驱动着BOSS直聘跨越各种环境变化,实现业务增长。

抓住招聘市场结构性机会

驱动用户稳健增长

人资服务的刚需属性,决定了行业能整体维持稳中向上的趋势,这是不变量。但行业内部,结构性变化却一直在发生。

具体到平台,抓住这种结构性变化的玩家,能够持续拉动用户规模增长,不断加强双边网络效应,驱动收入和利润的增长,也构建起重要的护城河。

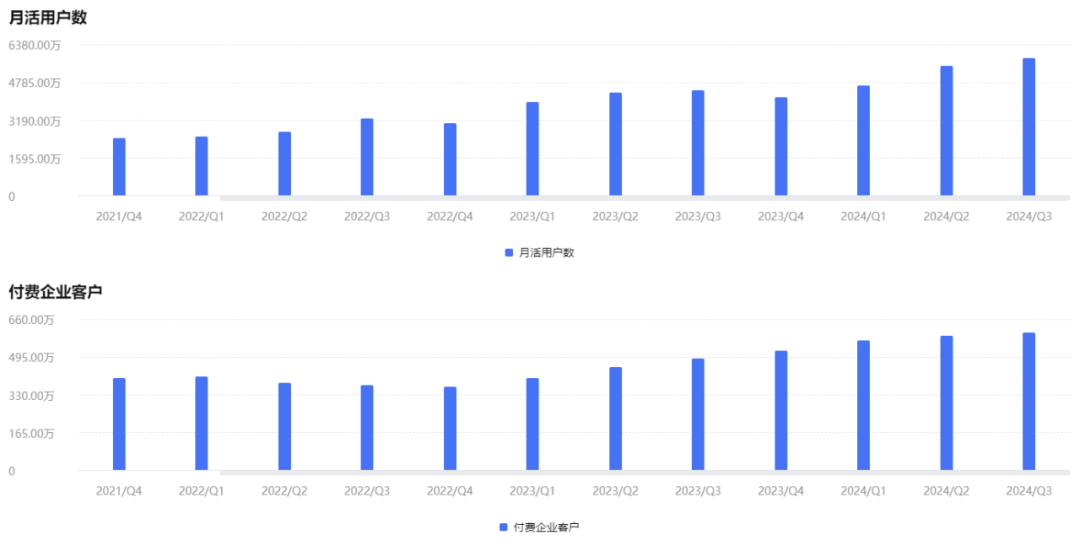

第三季度,BOSS直聘保持了月活用户和付费企业客户的双边增长。公司APP端平均月活用户(MAU)规模为5800万,同比增长30%;截至2024年9月30日止的12个月内,向公司付费的企业客户数达到600万,同比上涨22.4%。

究其原因,BOSS直聘做了两件事。

首先,BOSS直聘持续深化蓝领招聘市场布局,加强完善蓝领领域用户服务水平。

今年以来,工业生产增速维持高位,成为宏观经济运行的压舱石。增量政策对企业信心的提振效果趋强,工业领域用工需求持续向好。以生产制造业为例,许多岗位在有相当数量基础的背景下,三季度依然保持同比较快的增速。

因此,在第三季度,BOSS直聘继续承接供应链/物流、生产制造等蓝领领域相对旺盛的招聘需求。

随着BOSS直聘借助“海螺优选”完善蓝领领域用户服务水平,大量自然流量涌入平台,这也吸引了更多企业入驻招工。赵鹏在财报会上介绍,第三季度,海螺主导项目的累计加入企业数量环比增长45%,这推动了整体蓝领业务在总收入中贡献提升至38%以上。

从白领、金领到蓝领,平台用户结构更加多元化。伴随下沉市场经济发展活力显现,用工需求持续增加,用户增长将进一步驱动公司业务增长。

另一方面,BOSS直聘持续在校招、兼职及弱势群体就业等方面下功夫,精细化满足不同用户在不同场景的求职需求。

高校生高质量充分就业是全社会关注的方向。BOSS直聘“移动+直聊+智能匹配”的模式在该领域展示出平台就业服务更加精准化、个性化的优势。2024年,平台上适合应届生投递/开聊的岗位数量、学生用户人均达成次数均较上年有所提升。

此外,灵活用工市场也蕴藏着机会。第三季度,公司基于“兼职”场景做出相应的产品与算法优化,增设了“短期零工”“容易上手”“体力零工”等21个类型的岗位主题模块。

随着各地政府健全灵活用工服务体系,叠加这一新型用工模式能优化用工结构,平台第三季度新增兼职岗位数量达到百万数量级,有望持续受益于该领域的增长。

总体而言,BOSS直聘在新的供求关系中,抓住了更多细分需求的增长趋势,探索出了更广的业务边界。此前,东兴证券分析师在报告中表示,就规模、增速和格局角度,看好人力资源外包类的灵活用工赛道,和人才获取类的线上招聘赛道,具有结构性机会。

这意味着平台用户增长的引擎仍然能保持不错的“转速”,BOSS直聘也能依托双边网络效应展开更多布局,迎接在线招聘第四次创新潮的挑战与机遇。

以“人”为本,科技赋能

长效经营的底层逻辑

2024年,在线招聘正在积蓄科技创新、效率变革新的动力,行业人力资源科技属性持续加强。

比如,针对上述结构性机会,BOSS直聘采取了一系列技术性措施,包括针对大型企业校招需求的AI面试服务,基于“兼职”场景做出的相应产品与算法优化等。

从成本结构的变化中,也能看出BOSS直聘对技术创新依然保持高度重视,同时加快释放经营杠杆。

一方面,BOSS直聘加大了研发投入,第三季度研发费用为4.64亿元,同比上涨12%。这一数据传递出在线招聘头部平台创新提效的信号。

在财报会上,公司介绍,在保护用户安全方面,人工智能技术提升了整体的审核效率。因此,在新增用户几千万且平台稳定运营的背景下,安全团队人数未产生增加。

另一方面,公司第三季度营销费用5.22亿元,占收入比收窄至27%,反映出获客成本的优化。虽然短期上看利润率提升显著放慢,但主要是Q3有奥运会等赛事的营销投放(约1亿),这是一次性支出。

营销开支收缩的背景下实现月活用户增长,说明双边网络效应带来了更多自然流量,平台良性增长。对此,中金、华泰等券商均指出,对BOSS直聘的成本管控与盈利能力保持稳定有良好预期。

未来,占收入比重较高的股权激励费用也进入预期的逐步减少阶段。管理层给过一个1至3年的指引,对长期Non-GAAP经营利润率目标维持在40%的水平,较目前还有近9个点的提升空间。

因此,BOSS直聘业务增长模式保持技术创新驱动、用户增长驱动的同时,将会逐步改善利润端表现。

而随着国内一系列稳就业、促经济措施的出台,国内招聘市场预期从低位逐渐向上修复,BOSS直聘持续回购亦传递了管理层对业务发展的长期信心。在2024年3月、8月,BOSS直聘董事会分别批准了价值2亿美元、1.5亿美元的两项股票回购计划,年内公司已累计回购近2.2亿美元。

反映到资本市场,不少机构投资者对此呈乐观态度。有乐观人士认为,即便是按照16.60美元的目标价,BOSS直聘公允价值也被低估了18%。

研报上,高盛、摩根士丹利、摩根大通、花旗等券商对公司持买入/增持评级。同时,施罗德投资、ThornburgInvestment、WCM等知名长线机构均增持BOSS直聘,公司机构投资者数量较第二季度亦有所增加。

一系列报告和持仓变化预示着,第三季度财报发布之前市场已经充分消化了利空,公司估值修复的预期增强。