2024年12月11日-12日中央经济工作会议在北京举行。

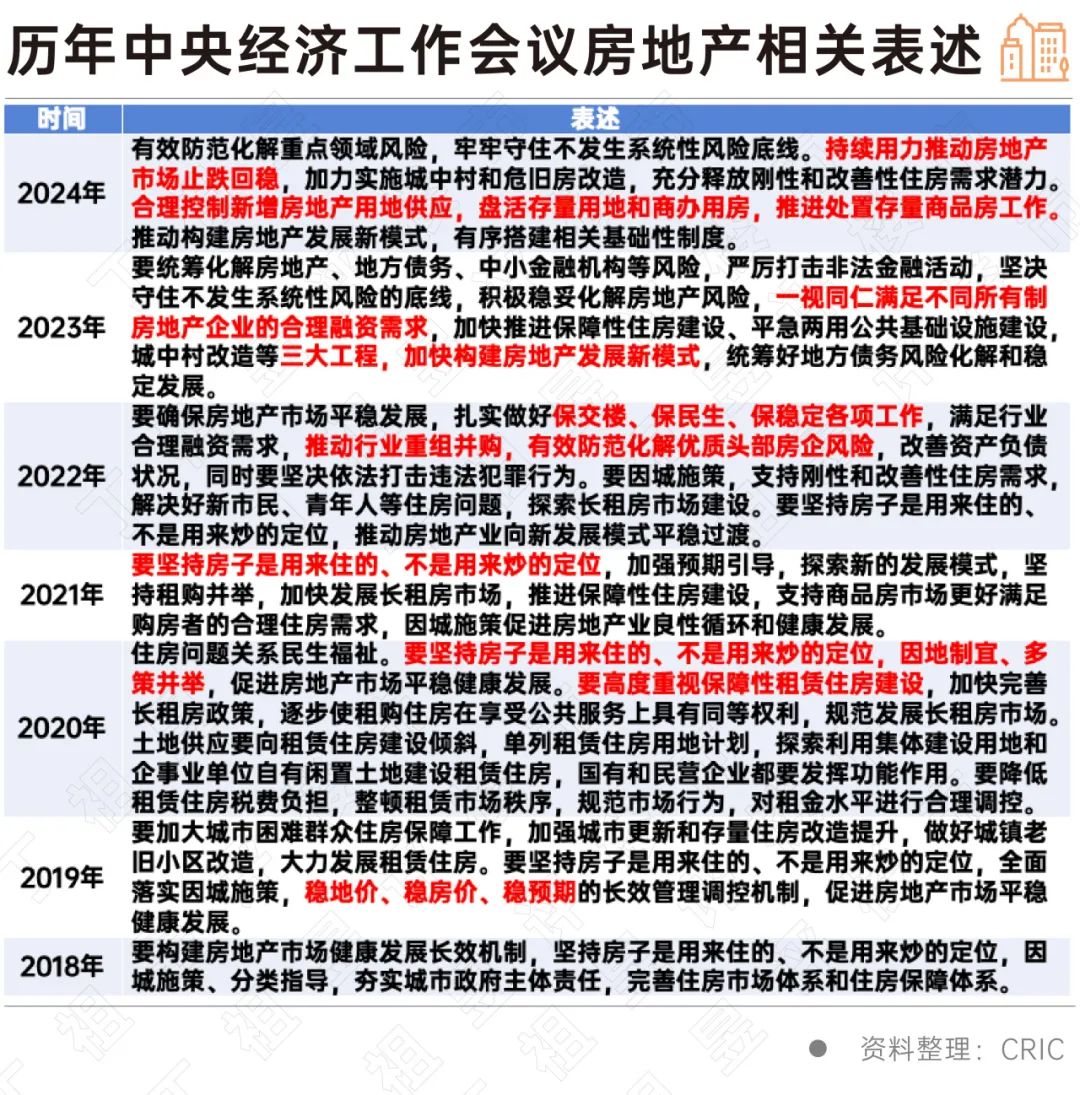

会上再次强调明年重点任务之一就是“持续用力推动房地产市场止跌回稳”。

这是继12月9日中央政治局会议强调“稳住楼市股市”表态之后,中央对房地产市场走向的再次强调。

从本次经济工作会议内容来看,主要内容如下:

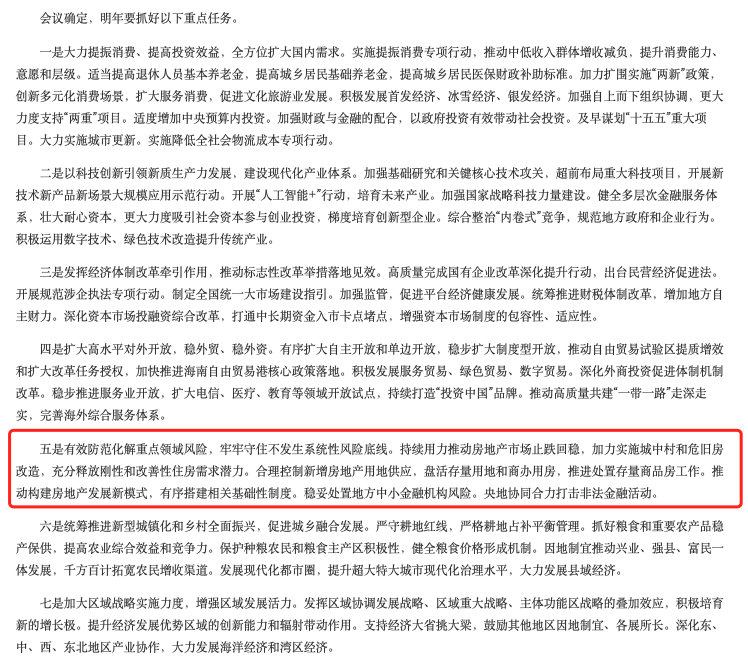

1、持续用力推动房地产市场止跌回稳。

2、加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力。合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作。

3、推动构建房地产发展新模式,有序搭建相关基础性制度。

4、发挥好货币政策工具总量和结构双重功能,适时降准降息,保持流动性充裕。

中央一以贯之的定调为2025年房地产市场的发展指明了方向,“房地产市场止跌回稳”将是政策发力和检验政策效果的重点,预期在更加积极的财政和适度宽松的货币政策加力稳经济、保就业之下,对房地产行业的影响也更加积极,短期为市场止跌回稳提供强有力支撑。

中央经济工作会议12月11日至12日在北京举行。总结2024年经济工作,分析当前经济形势,部署2025年经济工作。

房地产方面,会议强调稳住楼市股市。要持续用力推动房地产市场止跌回稳。

无论是从“稳住楼市股市”还是从“持续用力推动房地产市场止跌回稳”来看,明年房地产行业宽松政策环境的主基调不变,将继续发力稳主体、稳需求和稳预期。

自9·26会议首次明确要求“房地产市场止跌回稳”以来,中央对房地产行业态度可以说已发生了根本转变,随之央行、财政、住建部等相继出台落地措施,通过“4个取消、4个降低、2个增加”推动落实“促进市场止跌回稳”的目标。

结合2024年四季度以来市场发展趋势来看,市场已经出现了众多较为明确的企稳信号:

其一,一手房成交占比回升,“提高质量”获认可。2021年下半年以来,面对房价下行和房产税等悲观预期,部分家庭重新配置资产结构,减少房屋持有规模,“卖二不买一”,导致新房成交规模出现了“超跌”。但这些家庭规模数量终归有限,在这些家庭完成资产配置之后,随着一二手房交易链条重新恢复,再加之近年来房企提高品质带来的推动,一手房必然会重新拿回应有的市场份额。2024年下半年以来典型城市一手房成交占比迎来回升,由8月的35%提升至10月的43%。

其二,开盘去化率上行,购房者信心回升。2024年年末典型城市开盘去化率接近四成,较三季度提升了12个百分点,其中成都、长沙、无锡、郑州、上海等开盘去化率均在五成以上。得益于供给侧的积极调整,以及四代宅等产品力提升的带动,2024年四季度以来购房者信心明显回升。

其三,土拍缩量升温,投资信心回升。2024年11月,土地市场平均溢价率突破6%,创下年内新高,月内上海、北京、杭州等地均有高溢价地块拍出,上海浦东杨思宅地更是溢价率40%,突破了上海取消限价后的溢价率纪录。

再加之新房成交规模同比的止跌回正,当前的新房市场正在逐步走出低谷。

中央经济工作会议确定加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力。合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作。

从需求侧来看,会议提出:“加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力”。10月底住建部曾提出将新增100万套城中村改造货币安置,预期在2025年加力实施城中村和危旧房改造过程中,除央行PSL支持货币化安置外,若以实物安置将发力“以购代建”或“房票”安置,增加短期市场需求,降低商品房库存,改善市场供求关系失衡导致的房价下行预期。

从供给侧来看,预期2025年中央和地方仍将会从以下两方面发力,一方面是继续落地实施收储存量商品房用作保障性住房;另一方面则充分用好地方专项债和央行专项再贷款收回收购企业闲置存量土地,短期减少无效新增商品房供应稳定库存预期。

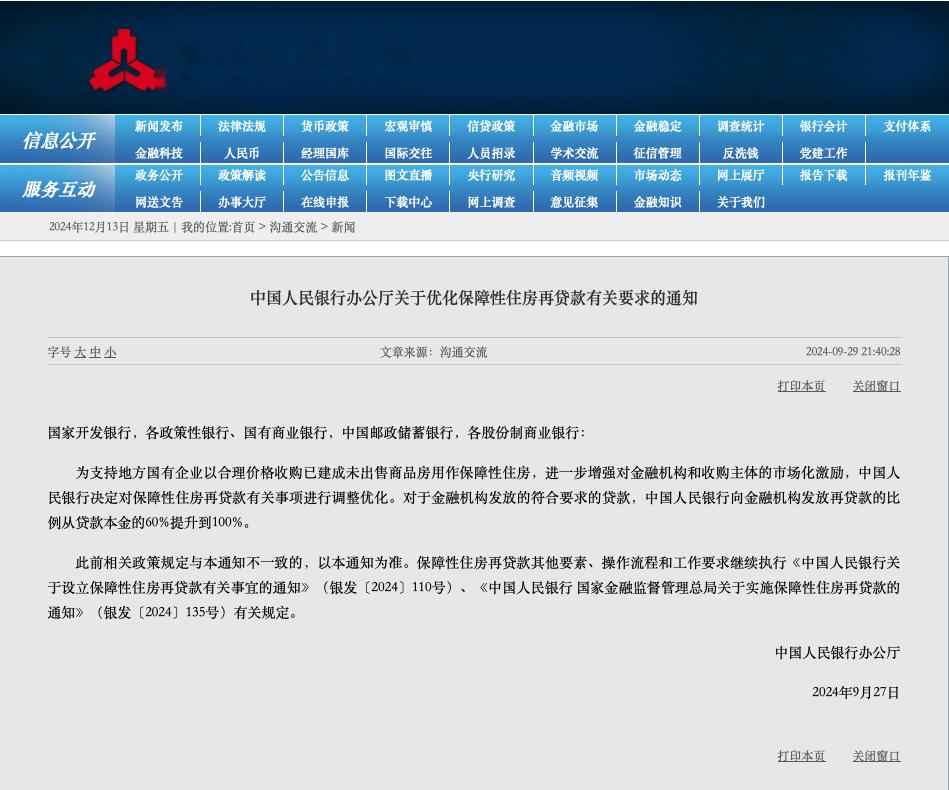

2024年9月27日,中国人民银行办公厅发布关于优化保障性住房再贷款有关要求的通知:为支持地方国有企业以合理价格收购已建成未出售商品房用作保障性住房,进一步增强对金融机构和收购主体的市场化激励,中国人民银行决定对保障性住房再贷款有关事项进行调整优化。对于金融机构发放的符合要求的贷款,中国人民银行向金融机构发放再贷款的比例从贷款本金的60%提升到100%。

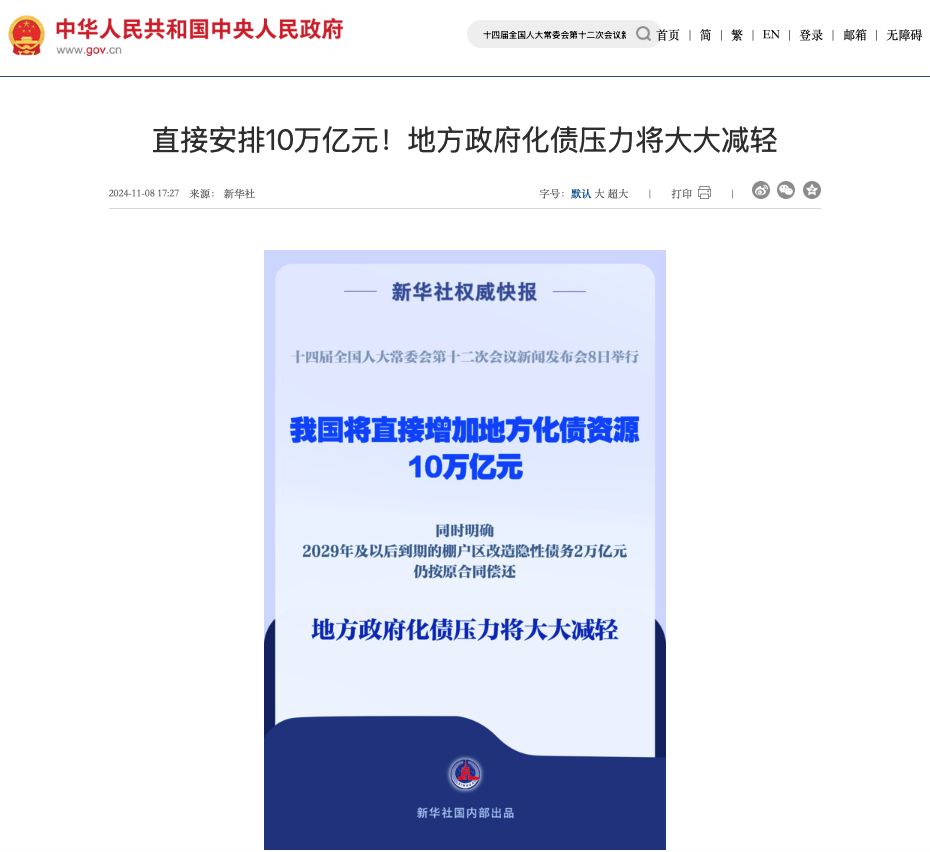

2024年11月8日,全国常委会办公厅召开新闻发布会,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。(详见:阵地丨10万亿化债!对楼市有什么影响?)

针对居住升级和好房子消费需求趋势,提高住房供应质量,加大适销对路的好房子供应规模。预计更多地方政策可以在以下方面继续用力。比如调整计容规范和套型面积要求、调整土地使用权属性盘活存量商业和办公商品房、取消土地出让配建等增加市场有效供给,建设适销对路的好产品,多出让区域供应断档、居住消费升级、公建配套完善和城市界面友好区域地块,可以适当调容调规做到当年出让当年销售当年产生投资拉动效益。

中央经济工作会议提出要推动构建房地产发展新模式,有序搭建相关基础性制度。

所谓发展新模式,住建部部长倪虹在10月国新办发布会上再次重申其内涵——在理念上,要始终坚持房子是用来住的、不是用来炒的定位,以满足刚性和改善性住房需求为重点,努力让人民群众住上好房子。好房子好在哪儿?就是要绿色、低碳、智能、安全,让群众住得健康、用得便捷,成本低又放心安心。在体制机制上,一方面是“人房地钱”的四要素联动机制,以人定房,以房定地,以房定钱,防止市场大起大落。另一方面,建立房屋从开发建设到维护使用的全生命周期管理机制,包括优化开发方式、融资方式、销售方式,建立房屋体检、房屋养老金、房屋保险等制度。

基础性制度的完善也将围绕这些要素展开,土地供给层面,根据人口增减情况动态调节用地指标,通盘活存量建设用地,健全城乡建设用地增减挂钩节余和补充耕地指标跨区域交易机制等;住房供给层面,以推进城中村改造、保障房建设为抓手,推动形成“改善有商品、刚需有保障”住房供给新格局,满足不同层次人群的住房需要,规范租赁市场发展,优化改革商品房预售制及相应资金监管模式等均是题中之意;房企经营层面,转向拼品质、拼科技、拼服务等。

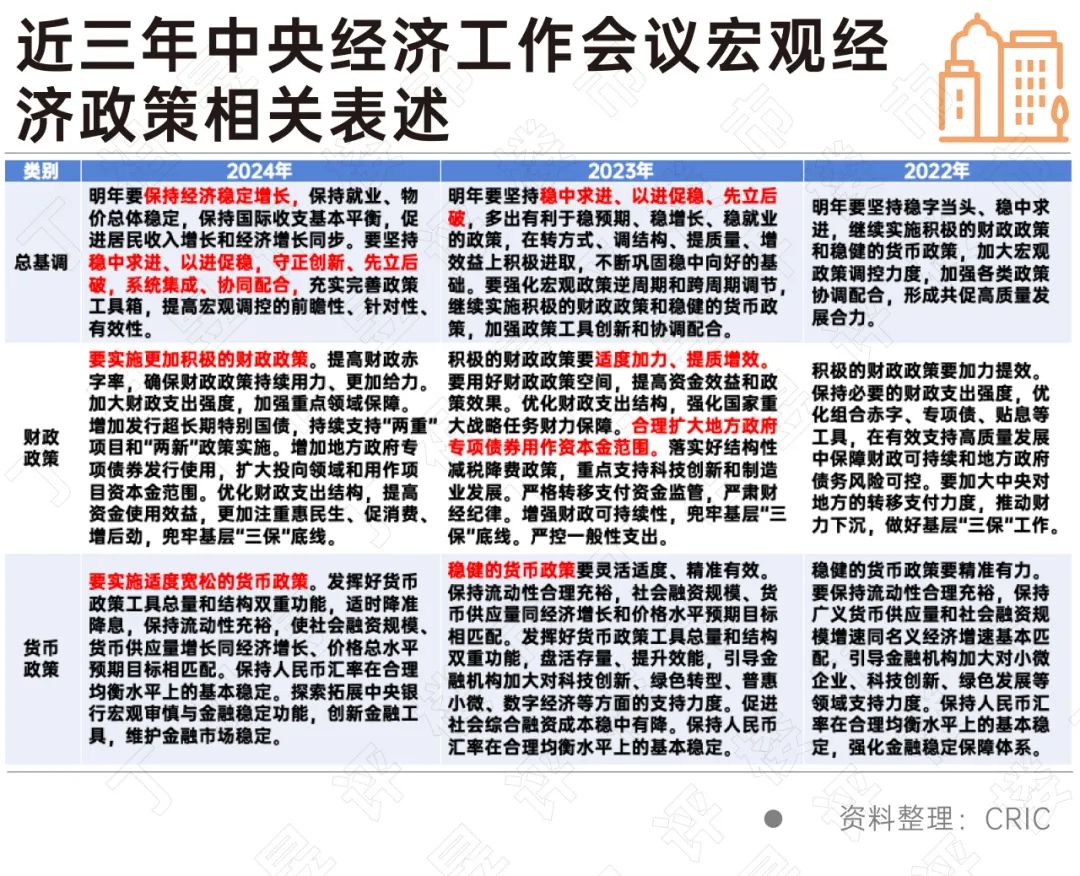

除此之外,中央经济工作会议还提出要实施更加积极的财政政策。提高财政赤字率,确保财政政策持续用力、更加给力。加大财政支出强度,加强重点领域保障。增加发行超长期特别国债,持续支持“两重”项目和“两新”政策实施。增加地方政府专项债券发行使用,扩大投向领域和用作项目资本金范围。优化财政支出结构,提高资金使用效益,更加注重惠民生、促消费、增后劲,兜牢基层“三保”底线。党政机关要坚持过紧日子。

要实施适度宽松的货币政策。发挥好货币政策工具总量和结构双重功能,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。保持人民币汇率在合理均衡水平上的基本稳定。探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。

在之前10月12日国新办发布会上,财政部部长表示,2024年安排财政赤字4.06万亿元,比上年年初预算增加1800亿元;新增地方政府专项债务限额3.9万亿元,比上年增加1000亿元;发行1万亿元超长期特别国债,用好2023年增发国债资金,全年一般公共预算支出规模达到28.55万亿元,持续保持较高的支出强度。预期2025年财政赤字率仍有上升空间,已批准提高的6万亿元地方再融资债限额也将分批下达。

货币政策时隔多年重提适度宽松,提出适时降准降息,这意味着在2024年的基础上仍有下降空间。

据中国人民银行公布的2018年以来金融机构平均法定存款准备金率变动情况来看,2018年以来,人民银行18次下调存款准备金率,共提供长期资金约14.4万亿元。截至2024年9月27日,金融机构平均法定存款准备金率约为6.6%,较2018年初降低8.3个百分点。

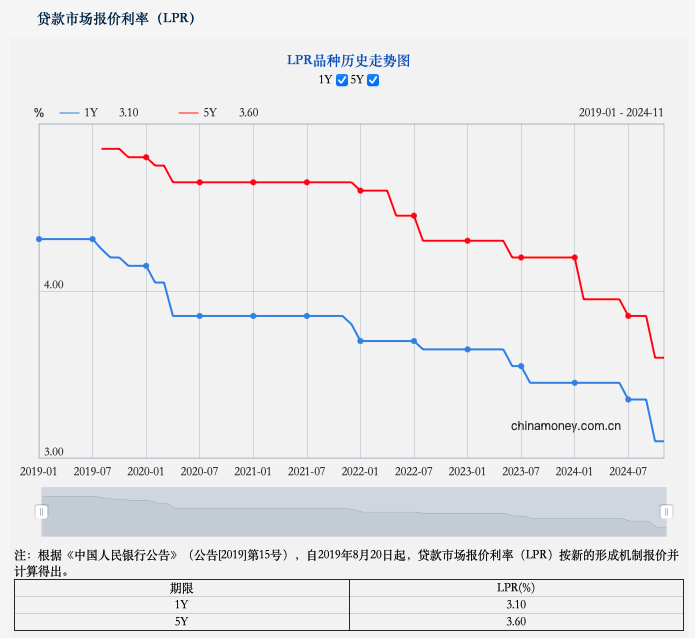

据中国人民银行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR),1年期LPR为3.1%,5年期以上LPR为3.6%。较上个月持平。从趋势来看,LPR年内共三次下调。5年期以上LPR已累计下调60个基点。LPR下调无论是新增房贷还是存量房贷都将产生实质影响。目前我国房贷利率已进入历史宽松阶段。

可以看到,这些都将在生产-消费-投资等经济环节产生积极推动,扩大就业、稳定收入,改善居民消费预期,缓解收入就业焦虑,继而为房地产市场止跌回稳提供强有力支撑。

2024年是“行业供需关系发生重大转变”的重要一年,房地产行业政策全面转向化风险、稳主体、稳市场,用足用好政策工具箱,刺激政策已基本应出尽出。

展望2025年,发力点主要在已出台政策的落地实施,比如继续下调房贷利率、存量房贷继续下降(本次仍未与新增齐平)、全面取消限制性购房措施(京沪深海南等),收购房企存量闲置土地、收购存量商品住房作保障性住房,推进“白名单”融资协调机制做好保交付稳预期,多措并举逐步改善市场供求关系失衡导致的房价下行预期,最终实现房地产市场止跌回稳。

[购房资讯轻松享,快来关注乐居网]