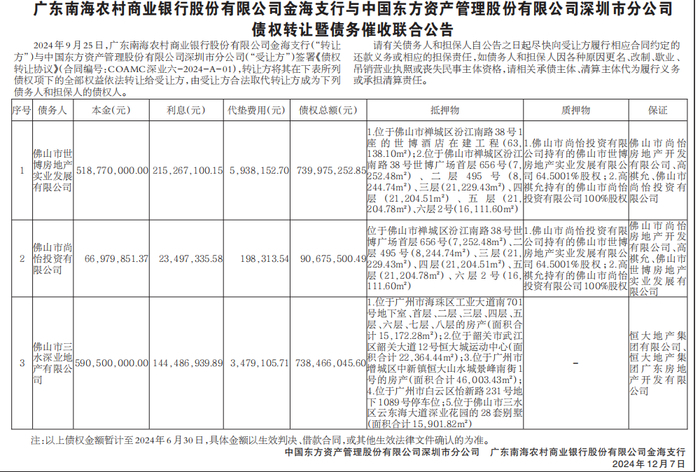

近日,经济日报刊登一则广东南海农村商业银行股份有限公司金海支行的债权转让暨债务催收联合公告,涉及催收总金额15.69亿元。公告称,三笔债权已转让给中国东方,其中包括恒大地产旗下佛山市三水深业地产有限公司(以下简称“深业地产”)一笔7.38亿元(本金5.91亿元)的债权。

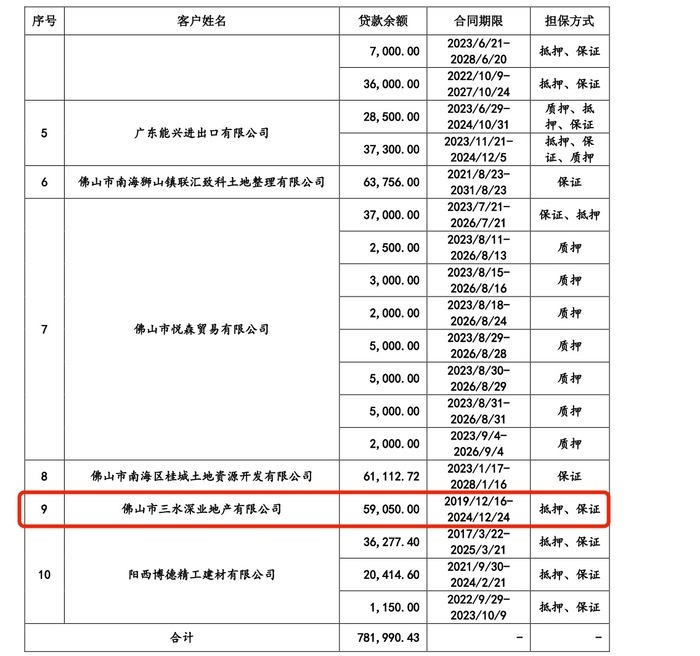

这是广东南海农商行首次披露其恒大债务的处置情况。记者注意到,此次被催收三家债权人之一佛山三水深业地产,位列广东南海农商行去年最大十家单一借款人。十大借款人贷款余额合计为78.2亿元,其中,深业地产排名第九,以固定资产贷款,贷款本金为5.91亿元,占该行贷款总额的0.38%,担保方式为抵押。

去年,该行房地产行业不良贷款率上升0.72个百分点,此次催收公告中披露的三水深夜地产债权转让,是否意味着广东南海农商银行对恒大的风险一次性出清?近三年来,该行房地产行业贷款的公司贷款不良贷款率高于该行平均,此次债权转让对该行的资产质量有何影响?12月16日,记者联系采访广东南海农商银行,截至发稿前未获回复。

恒大担保三水深业,抵押物包括28套别墅

这三笔债权转让早在今年9月已完成协议签署。广东南海农村商业银行股份有限公司金海支行将名下三笔债权转让给中国东方资产管理股份有限公司深圳市分公司,由中国东方取代广东南海农商行成为债务人和担保人的债权人。

三笔债权总金额分别为7.40亿元(本金5.19亿元,利息2.15亿元)、0.91亿元(本金0.7亿元,利息0.23亿元)、7.38亿元(本金5.91亿元,利息1.44亿元),合计15.69亿元。债权金额暂计至2024年6月30日,具体金额以生效判决、借款合同,或其他生效法律文件确认的为准。

根据广东南海农商行今年6月披露的招股书显示,涉及三水深业、恒大地产等关联公司的借款合同纠纷涉及本金为5.91亿元,此为招股书中与恒大有关的唯一一笔贷款。在此次登报的催收公告中,三水深业债权本金5.91亿元。

上述两次披露的债权本金一致,若没有其他涉及恒大贷款,是否意味着南海农商银行对恒大的风险一次性出清?这对该行的资产质量有何影响?12月16日,记者联系采访该行,截至发稿前未获回复。

深业地产由恒大地产集团广东房地产开发有限公司100%控股,被列为失信被执行人,存在股权冻结。该笔债权抵押物为广州、韶关两地的多处房产和停车位,以及位于佛山市三水区的28套别墅。担保人为恒大地产集团有限公司、恒大地产集团广东房地产开发有限公司。

记者注意到,截至去年年底,南海农商行作为原告且单笔涉案争议金额本金在1000万元以上尚未终结的重大诉讼和仲裁案件共110件,纳入表内核算的重大诉讼和仲裁案件共12件,涉及本金金额合计约15.04亿元。

其中,包括南海农商行与三水深业地产、恒大地产及其关联企业等多家公司的借款合同纠纷,该行要求被告还本付息及其担保人承担连带担保责任,涉及争议金额诉讼5.91亿元,目前状态为已起诉,资产损失准备计提4.96亿元。贷款五级分类为次级,系不良贷款。

房地产不良率上升,且高于该行平均值

除深业地产外,另外两家债务人是佛山市世博房地产实业发展有限公司(以下简称“世博房地产”)、佛山市尚怡投资有限公司(以下简称“尚怡投资”),尚怡投资持是世博房地产的大股东。

其中,世博房地产是2022年广东南海农商行的第十大借款人,以流动资金贷款5.19亿元,金额与此次转让债权中的本金部分一致。担保方式为抵押,占当年贷款总额的0.37%。此次债权转让,同时意味着该行对世博房地产的风险一次性出清。

世博房地产与尚怡投资为关联公司,尚怡投资持有世博房地产64.5%的股权,是世博房地产的第一大股东。目前,两家公司均为失信被执行人,并存在股权冻结,世博房地产在2021年被申请破产清算。

近三年来,广东南海农商行不良贷款余额逐年增加,不良贷款率也有所上升。不良贷款余额分别为13.52亿元、15.97亿元和22.94亿元,不良贷款率分别为1.08%、1.13%和1.49%。

值得注意的是,近三年广东南海农商行房地产行业贷款的公司贷款不良贷款率高于该行平均不良贷款率。

2021-2023年,广东南海农商行投向于房地产行业的对公贷款分别为109.87亿元、123.38亿元和132.56亿元,占贷款和垫款总额的比率分别为8.79%、8.73%和8.58%,不良贷款率分别为5.08%、4.20%和4.92%。

银行解释称,这主要系近些年房地产行业监管的持续强化和宏观政策调控,部分房企面临较大的经营压力,导致不良贷款率升高。

招股书中特意提到,截至去年年底,该行房地产行业不良贷款率上升,主要系一户金额较大的房地产企业客户经营不善,出于谨慎性原则,银行将其贷款风险分类由关注类下调至不良。这一金额较大的房地产企业客户是否为三水深业地产、恒大地产等关联公司?12月16日,记者就此采访广东南海农商行,截至发稿前未获回复。

IPO排队6年未成,两家国企拍下近亿股权

广东南海农商行成立于2011年,前身为具有60年发展历史的南海农村信用社。

该行经营规模较大,具有行业代表性,是佛山市南海区从业人员及营业网点最多、信贷规模最大、服务范围最广的中小银行。根据中国人民银行佛山市中心支行统计数据显示,截至2023年12月31日,在南海区内本外币贷款市场份额22.41%,在南海区内的本外币存款市场份额21.68%,贷款和存款市场份额分别为南海区第一位和第二位。

截至2023年12月31日,广东南海农商行资产总额3051.82亿元,发放贷款和垫款1493.93亿元,吸收存款余额2169.53亿元,股东权益256.55亿元,不良贷款率1.49%。

对公贷款和垫款客户多为中小微企业。2021年-2023年,中小微企业的贷款总额占对公贷款和垫款总额的比例分别为93.00%、94.10%和95.57%。

贷款集中于南海区,该行向南海区发放的贷款和垫款总额为1403.21亿元,占贷款和垫款总额的90.86%。主营业务为对公金融业务,占营收总额超四成,个人金融业务和金融市场业务分别占两成和三成左右。

自2018年起,广东南海农商行就开始筹备上市,多次更新招股书后,于今年9月中止IPO,原因为“IPO申请文件中记录的财务资料已过有效期,需要补充提交”。

今年7月,该行因贷款业务严重违反审慎经营规则被罚款50万元,多名相关当事人被警告。

今年以来该行核心一级资本充足率不断上升,截至今年9月底,核心一级资本充足率13.59%,满足最低监管线7.5%。不过,该行净利润已经连续两年下降,2021年至2023年净利润分别为30.43亿元、27.27亿元、23.82亿元,近两年净利润同比降低10.38%、12.66%。

12月3日,能兴控股集团有限公司持有的该行9387.05万股股份被二次拍卖,佛山市两家国企—广东南海控股集团、广东南海产业集团联手以最高应价胜出,以起拍价3.74亿元成交,相较于评估价6.29亿元折价四成左右,较上次拍卖起拍价4.4亿元减少6588.7万元。

记者:刘瑾阳编辑:俞丹校对:汤琪