昨日,信达的玛氏度肽在CDE审评状态变成了“暂停”,不由得让众多投资人心里一紧。

作为PD-1之后再次被寄予厚望的一款大单品,信达的双靶减肥药在过去GLP-1大火的时候,曾经给公司贡献过不少估值。如今其一丝一毫的动向,都牵动整个市场的神经。但其实创新药在审评过程中这种“暂停”是正常现象,一般和专家沟通或者发补都会导致暂停,而非一定是审评不通过或出现重大问题导致的。

但这一天早上,作为信达的“亲爸爸”,礼来官宣了其将三代BTKi抑制剂匹妥布替尼(Pirtobrutinib)中国区商业化权益交给交给前者。这已经是礼来第N次手把手拉着信达向前跑了,到底作为公司的大股东之一。

虽然作为贡献了国内创新药市值一哥百济神州的一类产品,但BTK在国内市场并没有那么好做。所以即使信达空手白套到这样一款单品,但能不能给信达贡献估值,多空双方还需要作一番争论。

本文将回答两个问题:

1)BTKi在国内的竞争格局如何

2)礼来为什么将一款自己没有的创新药给了信达,而非自己做

-01-

长江后浪推前浪,一代真有一代强?

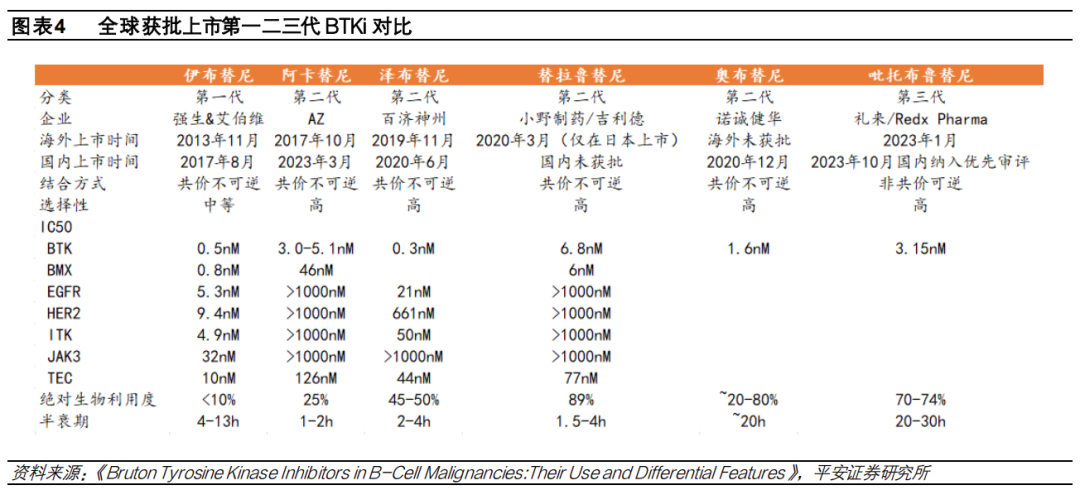

BTK,由艾伯伟/强生开发的伊布替尼改写了B细胞恶性肿瘤患者的治疗历史,让(副作用相对更大的)化疗彻底成为历史,也奠定了其百亿美元的超级市场规模。

然而,伊布替尼的问世,源于一个巧合。猎药人罗伯特·杜根以极小的价格拿下这款分子,后面做出了漂亮数据然后被艾伯维相中,这故事已经是老生常谈。

但不那么为人所知的是,Pharmacyclics早期一穷二白,伊布替尼早期的分子优化这个过程是没有的,艾伯维和强生拿到的已经是很成熟的产品。虽然东西大卖,但其改进有着相当大的空间,这给了后来者继续在该赛道耕耘的机会,也机缘巧合地成就了如今的百济神州。

一代BTK抑制剂伊布替尼亲和力不弱,但选择性低、生物利用度差,导致的问题就是脱靶效应高,啥玩意都给你抑制了,副作用一大堆。二代BTK们则很好的解决了这个问题。(这里就不得不吐槽一句:伊布替尼是咋卖到近百亿美元的,每年得有多少遭老罪的患者,二代BTK的替代刻不容缓啊)

而三代,作为一种非共价结合的BTKi,理论上因为可以可逆性地去和BTK结合,而不和临床上经常导致相关肿瘤耐药突变的C481结合,这会使得其成为二代BTK抑制剂的后线治疗选择。

事实上,这次信达拿到礼来的匹妥布替尼唯一获批的适应证,就是单药用于既往接受过至少两种系统性治疗(含BTK抑制剂)的复发或难治性套细胞淋巴瘤(MCL)成人患者。

作为目前唯一一款上市的“三代BTK”,好处是在BTKi的后线治疗中它几乎没有竞争者,但坏处就是这个市场容量实在是太小了。

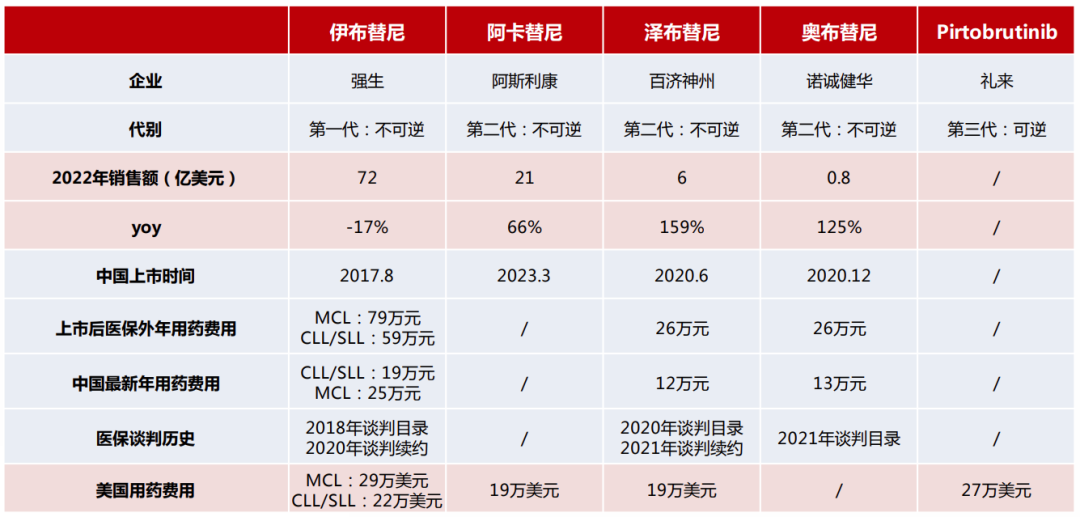

BTK主攻的血液瘤患者,一个特点就是美国多中国少,这也是为何伊布在全球能大卖,但在中国销量寥寥的原因之一。

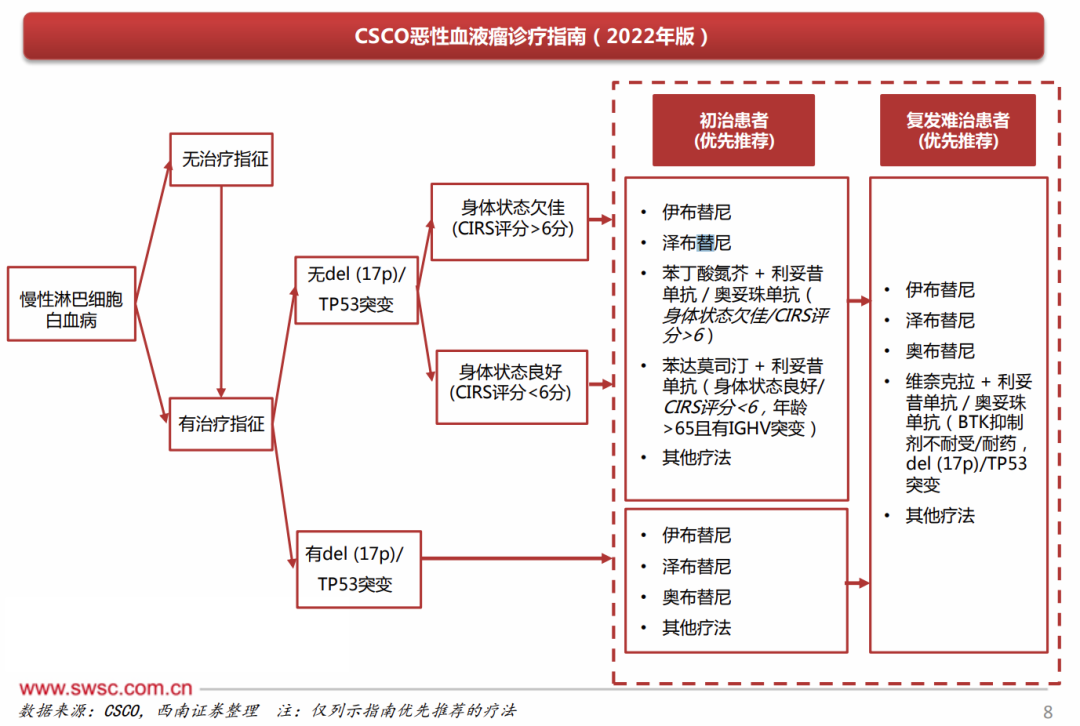

今年,泽布、奥布、伊布三款BTK国内销量加起来乐观估计在25亿人民币左右,这还是百济和诺诚两家疯狂PUA销售团队的一个结果。

虽然信达销售也是一把好手,但在这样一个本就不是很大的市场,啃的还是耐药后的患者人群,这款产品能为其贡献的利润实在有限,更何况还得分一部分出去给礼来爸爸。

不过,值得一提的是,得益于非共价BTKi,匹妥布替尼有着良好的安全性,换句话说,其在计量上可以有一个相对更高的容忍度。这或许为BTK未来在自免领域的发挥起到一定作用。毕竟,之前诺诚健华的奥布在MS上的折戟,便是因为肝毒性过大导致失败。

而匹妥布替尼的三期数据也印证了这种理论上的安全性:在BRUIN研究入组患者为既往接受过共价BTKi治疗失败的患者,此类患者经过多次治疗,中位既往治疗线数为4线。

众所周知,越是晚期的患者体能状态越差,不仅存在耐药情况,而且一般状态也是越来越差,因此在这样一类经过重度治疗的复发/难治的CLL患者中≥3级的房扑/房颤的发生率为2%左右,证明Pirtobrutinib安全性良好。

然而,此次信达和礼来的合作,不包含产品“国内的开发权益”,等到匹妥布替尼在自免领域的估值兑现,不知道要猴年马月。

-02-

礼来中国的小九九

外企什么东西自己卖,什么东西给中国的“合作伙伴”卖,是有一番讲究的。

产品力强、定价能力好、市场运营空间广、最好是与公司现有商业化团队契合度高,一句话总结就是,东西好卖,能向总部申请资源,并且大概率有结果的品类,是其会重点考虑的方向。

与之相对应的,竞争激烈、能去做的市场活动有限、销量结果难以名状的品类,基本要么交由中国区伙伴,要么直接放弃(比如集采类产品)。

一个典型的案例是,当年PD-1刚问世时,礼来亲自帮信达卖;而如今,BMS都把O药的中国区权益给了再鼎。主要是因为,四年前,对于PD-1这样一个“梦幻品种”,商业化团队能去拉的预算和资源是天量的,而如今这个市场已经白热化,拼的只是效率。

当然,外企这种“挑肥拣瘦”也不是没有客观原因,毕竟,在国内跨国药企跟本土药企的销售效率不在一个level上,有的体现在公司的决策流程、销售人员效率上面,还有的体现在一些台面之下的东西上。

但外企的“脏活累活”,到了国内市场,有些时候也是抢着干。原因无他,毕竟MNC的Global在医学和临床上砸进去那么多资源,产品和品牌力不是盖的。

回到信达这次交易上,平心而论,虽然公司老喜欢整一些资本市场花活,但信达的注册和商务能力不是盖的。这也是亚盛、劲方、葆元以及驯鹿等初创公司愿意押上自己为数不多的身家愿意和其合作的原因。

一款“有竞争力的产品”在一个“小适应证赛道”碰上“一支战斗力还算不错”的团队,这个组合能碰出什么样的火花,或许还要时间来验证。