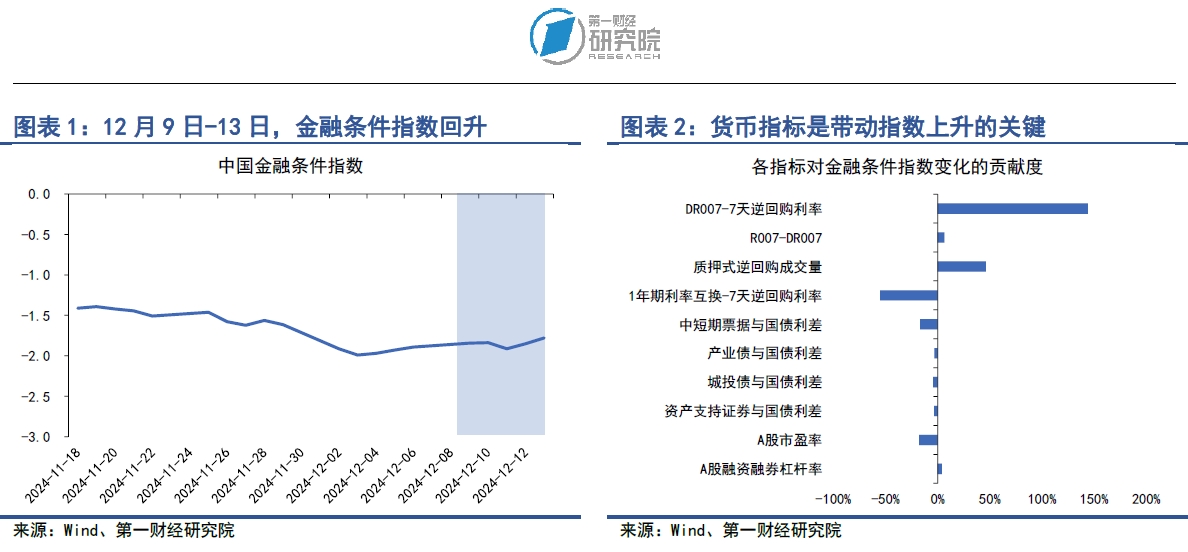

在12月9日至13日当周,第一财经研究院中国金融条件日度指数均值为-1.84,与前一周相比,指数上升0.09,指数较年初下降0.65。从指数的成分指标来看,上周货币指标变动是带动指数上升的关键因素。从货币指标来看,7天逆回购利率始终高于政策利率,质押式回购成交量下滑。从债券指标来看,利率债与信用债收益率同降,信用利差稳中有降。从股市指标来看,A股市盈率持续上升。

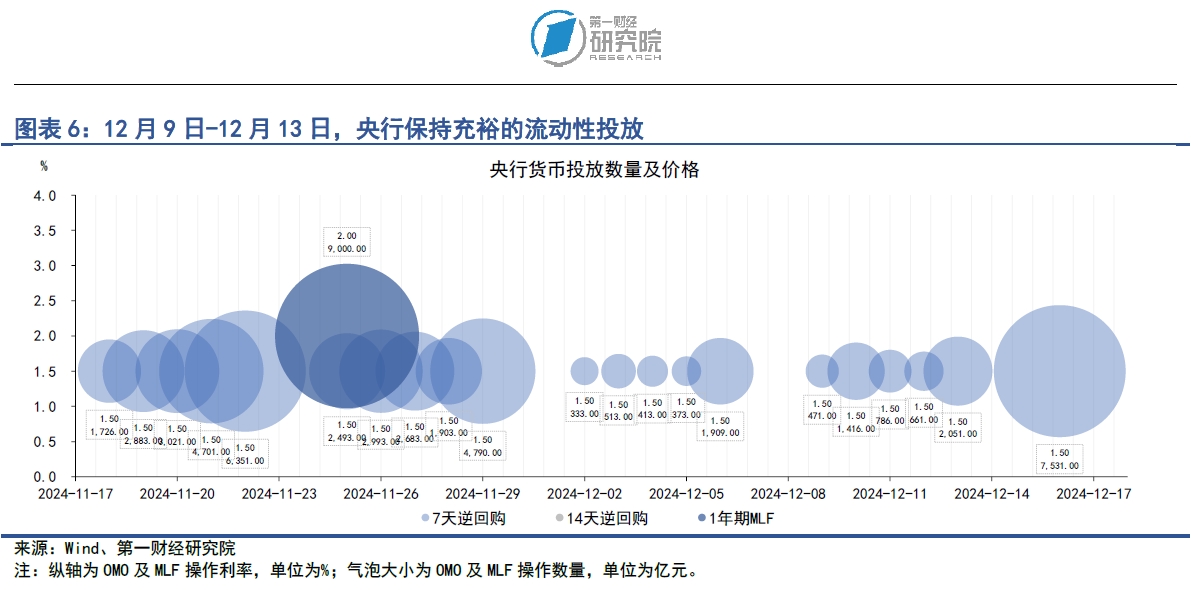

在12月9日至13日当周,银行间市场流动性边际收紧,主要体现在质押式回购成交量下滑以及货币市场利率上升。上周银行间市场质押式回购成交量均值为7.51万亿元,较前一周下降6531.8亿元。在主要货币利率中,上周R007与DR007利率均值分别为1.9%和1.75%,分别较前一周上升11.16bp和10.62bp。值得注意的是,近期7天回购利率呈现明显的上升趋势,并且始终高于1.5%的政策利率,这背后可能有两方面的因素:一方面,年底将近,金融机构的资金需求大增,流动性收紧;另一方面,近期国债收益率快速下降带动债券价格走高,金融机构加杠杆进入债市的行为有所增加。央行保持充裕的流动性投放,投放规模基本与到期规模相吻合。12月15日,共有1.45万亿元的1年期MLF到期,而央行续作MLF基本要等到当月20日之后,这也是导致上周银行间市场整体资金面偏紧的原因之一。

12月11日至12日,中央经济工作会议在北京召开。财政政策方面,会议指出要实施更加积极的财政政策,提高财政赤字率,加大财政支出强度,增加发行超长期特别国债,增加地方政府专项债券发行使用,扩大投向领域和用作项目资本金范围。货币政策方面,会议指出要实施适度宽松的货币政策,适时降准降息,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,保持人民币汇率在合理均衡水平上的基本稳定,探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。值得注意的是,在今年的中央经济工作会议上,将“大力提振消费、提高投资效益,全方位扩大国内需求”列为了明年经济工作的首位,这体现了政府对于刺激消费、扩大内需、维护经济增长的决心。与此同时,去年中央经济工作会议所列出的工作首要任务“以科技创新引领新质生产力发展”则降至第二位。

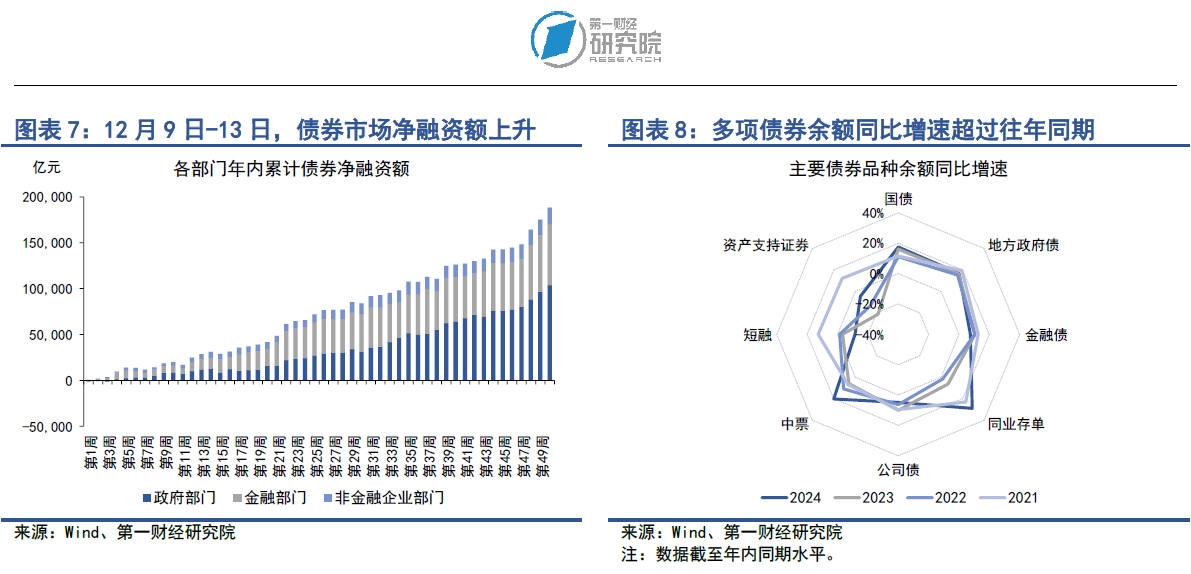

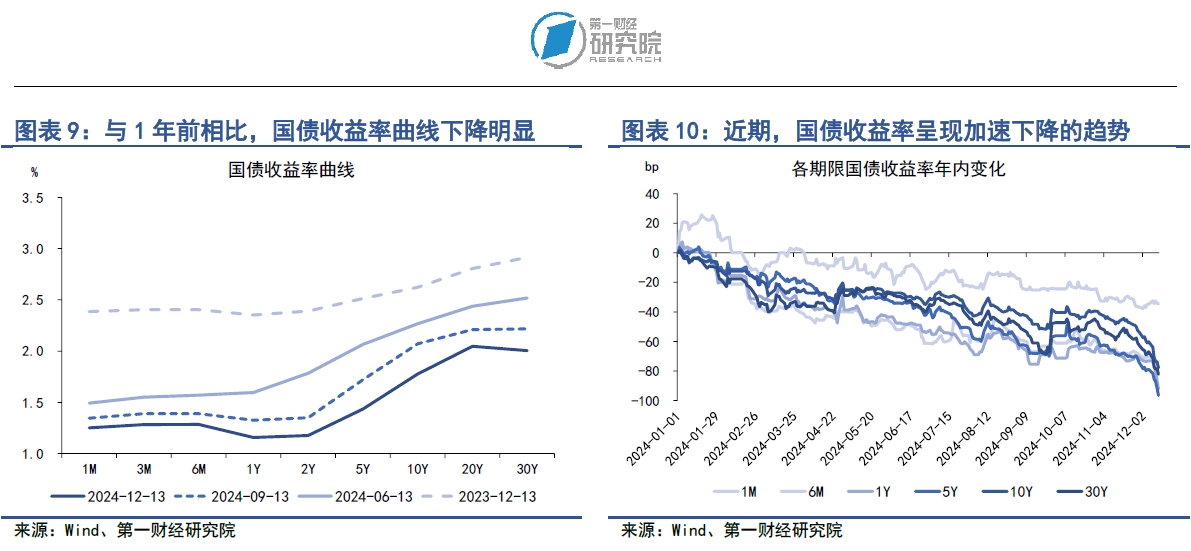

在12月9日至13日当周,债券市场发行额和净融资额均较前一周上升。其中,债券市场总发行额为2.22万亿元,较前一周上升4505.17亿元;债券市场净融资额为1.29万亿元,较前一周上升1946.22亿元。从融资结构来看,近三周政府部门债券净融资大幅上升带动整个债券市场融资高增。在政府部门中,上周地方政府专项债净融资6671.41亿元,其中用于“化债”的再融资专项债净融资6574.1亿元。根据11月人大常委会所公布的“化债”方案,自2024年起,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,同时人大常委会批准6万亿元债务限额,分三年实施,这意味着今年地方政府专项债额外发行额度将达到2.8万亿元。自人大常委会公布“化债”方案之后,地方政府再融资专项债已累计融资超过1.8万亿元,年内仍有近1万亿元的地方政府专项债有待发行。从债券二级市场来看,近期利率债和信用债收益率同步下降,尤其是中长端国债收益率的下降速度较快。从中长端来看,上周中央政治局会议和中央经济工作会议召开之后,市场宽松预期再度加码,中长期国债收益率呈现加速下行的态势,上周5年期、10年期、20年期以及30年期国债收益率分别下降9.66bp、13.02bp、9.2bp和10.35bp。

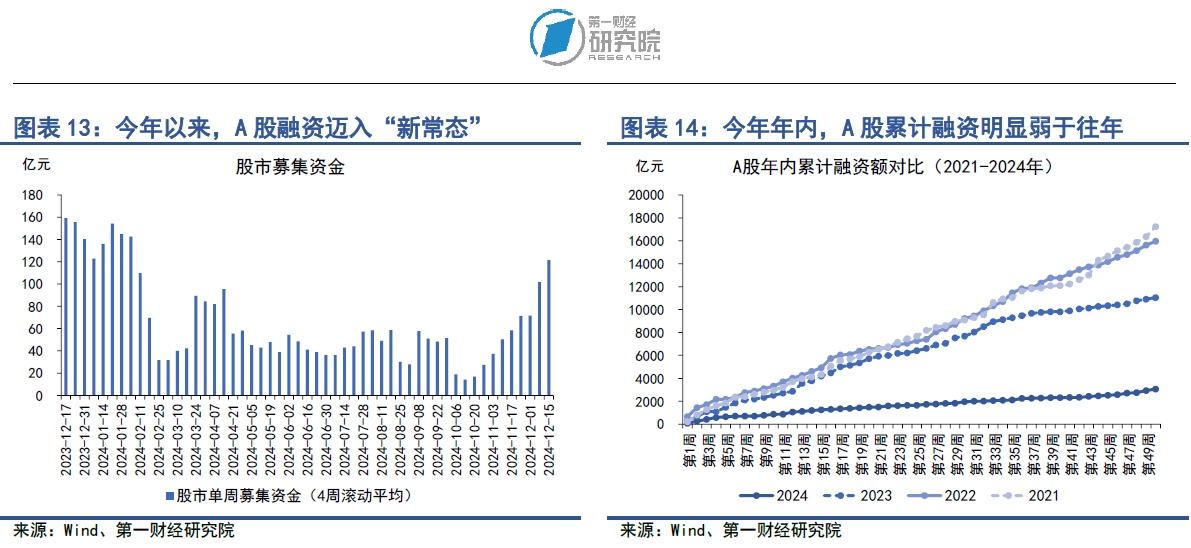

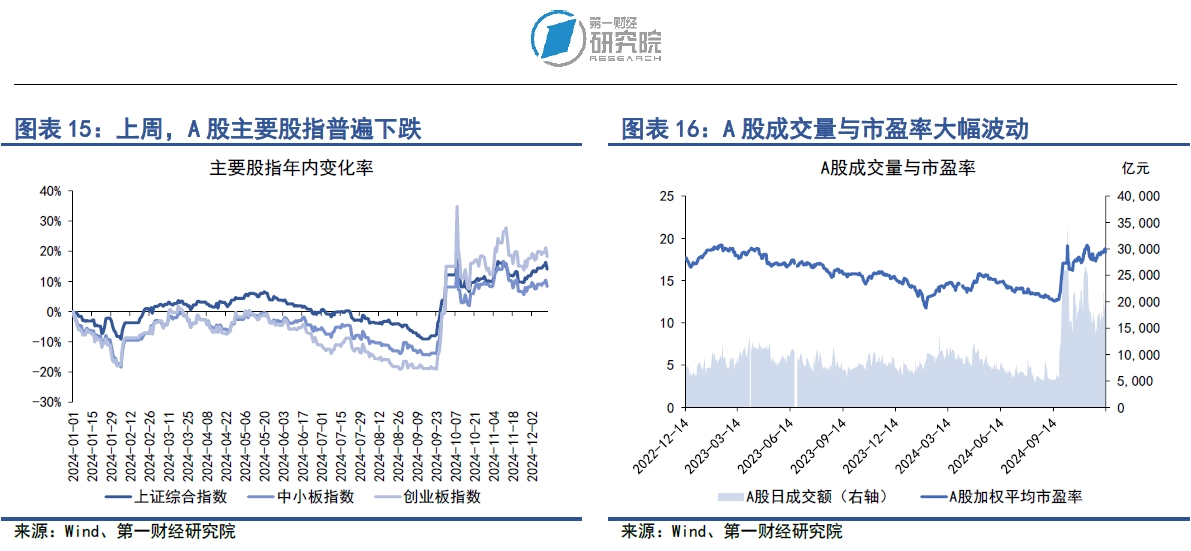

在12月9日至13日当周,A股融资总额为127.85亿元,较前一周下降51.06亿元。近两周,随着A股市场行情高涨,一级市场融资情绪较此前回暖,但值得注意的是,目前融资主要集中于增发,IPO规模依然有限。上周,在A股融资总额中,IPO金额仅为12.85亿元,增发金额为110.5亿元。从二级市场来看,A股主要股指普遍下跌,其中上证综指下跌0.3%,中小板指下跌0.7%,创业板指下跌1.4%。上周A股日均成交量为1.9万亿元,较前一周上升13.1%。A股加权平均市盈率为18.5,较前一周上升1.6%。

正文

一、中国金融条件指数概况

在12月9日至13日当周,第一财经研究院中国金融条件日度指数均值为-1.84,与前一周相比,指数上升0.09,指数较年初下降0.65。

从指数的成分指标来看,上周货币指标变动是带动指数上升的关键因素。从货币指标来看,7天逆回购利率始终高于政策利率,质押式回购成交量下滑。从债券指标来看,利率债与信用债收益率同降,信用利差稳中有降。从股市指标来看,A股平均市盈率持续上升。

二、货币市场

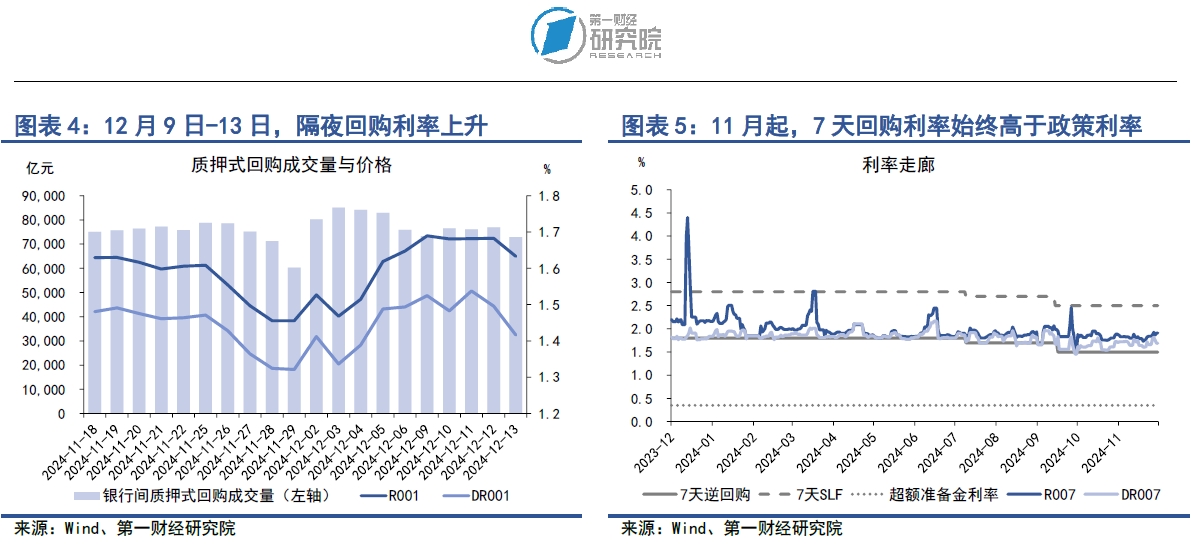

在12月9日至13日当周,银行间市场流动性边际收紧,主要体现在质押式回购成交量下滑以及货币市场利率上升。上周银行间市场质押式回购成交量均值为7.51万亿元,较前一周下降6531.8亿元。在主要货币利率中,上周R007与DR007利率均值分别为1.9%和1.75%,分别较前一周上升11.16bp和10.62bp。值得注意的是,近期7天回购利率呈现明显的上升趋势,并且始终高于1.5%的政策利率,这背后可能有两方面的因素:一方面,年底将近,金融机构的资金需求大增,流动性收紧;另一方面,近期国债收益率快速下降带动债券价格走高,金融机构加杠杆进入债市的行为有所增加。

央行保持充裕的流动性投放,投放规模基本与到期规模相吻合。12月15日,共有1.45万亿元的1年期MLF到期,而央行续作MLF基本要等到当月20日之后,这也是导致上周银行间市场整体资金面偏紧的原因之一。

12月11日至12日,中央经济工作会议在北京召开。财政政策方面,会议指出要实施更加积极的财政政策,提高财政赤字率,加大财政支出强度,增加发行超长期特别国债,增加地方政府专项债券发行使用,扩大投向领域和用作项目资本金范围。货币政策方面,会议指出要实施适度宽松的货币政策,适时降准降息,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,保持人民币汇率在合理均衡水平上的基本稳定,探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。

值得注意的是,在今年的中央经济工作会议上,将“大力提振消费、提高投资效益,全方位扩大国内需求”列为了明年经济工作的首位,这体现了政府对于刺激消费、扩大内需、维护经济增长的决心。

1.货币市场成交量与利率

在12月9日至13日当周,银行间市场流动性边际收紧,主要体现在质押式回购成交量下滑以及货币市场利率上升。从成交量来看,上周银行间市场质押式回购成交量均值为7.51万亿元,较前一周下降6531.8亿元。

从资金价格来看,上周主要货币市场利率均上行。在隔夜回购利率中,上周R001与DR001利率均值分别为1.67%和1.49%,分别较前一周上升11.84bp和6.77bp。在7天回购利率中,上周R007与DR007利率均值分别为1.9%和1.75%,分别较前一周上升11.16bp和10.62bp。值得注意的是,近期7天回购利率呈现明显的上升趋势,并且始终高于1.5%的政策利率,这背后可能有两方面因素:一方面,年底将近,金融机构的资金需求大增,流动性收紧;另一方面,近期国债收益率快速下降带动债券价格走高,金融机构加杠杆进入债市的行为增加。

银行与非银之间的流动性分层现象再度加剧。上周,R007与DR007之间的差值由9.3bp上升至22.16bp,非银金融机构的资金面情况更加紧张。当R007与DR007之间的差值在10bp以下时,我们基本认为银行与非银之间不存在流动性分层的现象。

2.央行公开市场操作

在12月9日至13日当周,央行保持充裕的流动性投放,投放规模基本与到期规模相吻合。上周,央行通过逆回购共投放资金5385亿元,逆回购到期3541亿元,净投放资金1844亿元。12月15日,共有1.45万亿元的1年期MLF到期,而央行续作MLF基本要等到当月20日之后,这也是导致上周银行间市场整体资金面偏紧的原因之一。

在12月9日至13日当周,重磅会议密集召开。12月9日,中央政治局召开会议,会议指出明年要“实施更加积极的财政政策和适度宽松的货币政策,充分完善政策工具箱,加强超常规逆周期调节”。值得注意的是,这是2010年之后首次再度将货币政策定性为“适度宽松”,也是首次提出“超常规逆周期调节”。

12月11日至12日,中央经济工作会议在北京召开。会议指出,明年要保持经济稳定增长,保持就业、物价总体稳定,保持国际收支基本平衡,促进居民收入增长和经济增长同步。财政政策方面,会议指出要实施更加积极的财政政策,提高财政赤字率,加大财政支出强度,增加发行超长期特别国债,增加地方政府专项债券发行使用,扩大投向领域和用作项目资本金范围。货币政策方面,会议指出要实施适度宽松的货币政策,适时降准降息,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,保持人民币汇率在合理均衡水平上的基本稳定,探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。

值得注意的是,在今年的中央经济工作会议上,将“大力提振消费、提高投资效益,全方位扩大国内需求”列为了明年经济工作的首位,这体现了政府对于刺激消费、扩大内需、维护经济增长的决心。

三、债券市场

在12月9日至13日当周,债券市场发行额和净融资额均较前一周上升。其中,债券市场总发行额为2.22万亿元,较前一周上升4505.17亿元;债券市场净融资额为1.29万亿元,较前一周上升1946.22亿元。从融资结构来看,近三周政府部门债券净融资大幅上升带动整个债券市场融资高增。在政府部门中,上周地方政府专项债净融资6671.41亿元,其中用于“化债”的再融资专项债净融资6574.1亿元。根据11月人大常委会所公布的“化债”方案,自2024年起,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,同时人大常委会批准6万亿元债务限额,分三年实施,这意味着今年地方政府专项债额外发行额度将达到2.8万亿元。自人大常委会公布“化债”方案之后,地方政府再融资专项债已累计融资超过1.8万亿元,年内仍有近1万亿元的地方政府专项债有待发行。

从债券二级市场来看,近期利率债和信用债收益率同步下降,尤其是中长端国债收益率的下降速度较快。从中长端来看,上周中央政治局会议和中央经济工作会议两项重磅会议召开之后,市场宽松预期再度加码,中长期国债收益率呈现加速下行的态势,上周5年期、10年期、20年期以及30年期国债收益率分别下降9.66bp、13.02bp、9.2bp和10.35bp。

1.债券市场发行

在12月9日至13日的当周,债券市场的发行额和净融资额均较前一周上升。其中,债券市场总发行额为2.22万亿元,较前一周上升4505.17亿元;债券市场净融资额为1.29万亿元,较前一周上升1946.22亿元。

从融资结构来看,上周政府、金融与企业部门债券均实现净融资,近三周政府部门债券净融资大幅上升带动整个债券市场融资高增。从政府部门来看,上周国债净融资仅260亿元,地方政府专项债净融资6671.41亿元,其中用于“化债”的再融资专项债净融资6574.1亿元。根据11月人大常委会第十二次会议所公布的“化债”方案,自2024年起,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,同时人大常委会批准6万亿元债务限额,分三年实施,这意味着今年地方政府专项债额外发行额度将达到2.8万亿元。自人大常委会公布“化债”方案之后,地方政府再融资专项债已累计融资超过1.8万亿元,年内仍有近1万亿元的地方政府专项债有待发行。从金融部门来看,上周同业存单净融资5128.5亿元,商业银行次级债净融资269亿元,整个金融部门净融资5551.4亿元。从非金融企业部门来看,上周企业债、公司债和短融分别净偿还80.5亿元、240.24亿元和24.92亿元,中票和资产支持证券分别净融资359.26亿元和269.66亿元,整个非金融企业部门净融资278.47亿元。

从年内来看,政府债券融资依然是支撑整个债券市场融资的重要力量。截至12月15日,政府部门年内累计债券净融资10.38万亿元,占整个债券市场净融资的比重为55.14%;金融部门年内累计债券净融资6.68万亿元,占比为35.49%;非金融企业部门累计债券净融资1.76万亿元,占比为9.37%。

截至12月15日,政府部门债券余额同比增速为17%,较2023年同期增速上升0.8个百分点;金融部门债券余额同比增速为13.6%,较2023年同期增速上升4.2个百分点;非金融企业部门债券余额同比增速为4.8%,较2023年同期增速上升3.6个百分点。

2.债券收益率走势

1)利率债

在12月9日至13日当周,各期限国债收益率普遍下跌,尤其是长端国债收益率的下降速度较快。从短端来看,上周3月期、6月期以及1年期国债收益率分别下降2.83bp、3.32bp和8.62bp。从中长端来看,上周中央政治局会议和中央经济工作会议召开之后,市场宽松预期再度加码,中长期国债收益率呈现加速下行的态势,上周5年期、10年期、20年期以及30年期国债收益率分别下降9.66bp、13.02bp、9.2bp和10.35bp。

从国债利差来看,在12月9日至13日当周,国债期限利差收窄,10年期与1年期国债之间的差值较前一周下降5.6bp至57.4bp。从年内来看,国债期限利差整体呈现震荡走势,截至12月13日,10年期与1年期国债之间的利差较年初上升14.32bp。

2)信用债

在12月9日至13日当周,各品种信用债收益率普遍下跌。在AAA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降10.52bp、10.11bp和9.45bp。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降10.89bp、14.29bp和10.34bp。

信用债与国债之间的利差同步下降。上周在AAA级债券中,5年期企业债、公司债和资产支持证券与国债之间的利差分别下降0.86bp、0.45bp和2.79bp。在AA级债券中,5年期企业债、公司债和资产支持证券与国债之间的利差分别下降1.23bp、4.64bp和4.24bp。

四、股票市场

在12月9日至13日当周,A股融资总额为127.85亿元,较前一周下降51.06亿元。近两周,随着A股市场行情高涨,一级市场融资情绪较此前回暖,但值得注意的是,目前融资主要集中于增发,IPO规模依然有限。上周,在A股融资总额中,IPO金额仅为12.85亿元,增发金额为110.5亿元。

从二级市场来看,上周A股主要股指普遍下跌,其中上证综指下跌0.3%,中小板指下跌0.7%,创业板指下跌1.4%。上周A股日均成交量为1.9万亿元,较前一周上升13.1%。A股加权平均市盈率为18.5,较前一周上升1.6%。

1.一级市场

在12月9日至13日当周,A股融资总额为127.85亿元,较前一周下降51.06亿元。近两周,随着A股市场行情高涨,一级市场融资情绪较此前回暖,但值得注意的是,目前融资主要集中于增发,IPO规模依然有限。上周,在A股融资总额中,IPO金额仅为12.85亿元,增发金额为110.5亿元。从年内来看,今年A股累计融资为3059.41亿元,弱于往年同期。

2.二级市场

在12月9日至13日当周,A股主要股指普遍下跌,其中上证综指下跌0.3%,中小板指下跌0.7%,创业板指下跌1.4%。从年内来看,上证综指累计上涨14%,中小板指累计上涨8.3%,创业板指累计上涨18.2%,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好明显回暖。

从成交量来看,上周A股日均成交量为1.91万亿元,较前一周上升13.1%。从市盈率来看,上周A股加权平均市盈率为18.5,较前一周上升1.6%。A股融资与融券的差额呈现上升趋势,达到1.86万亿元,占A股总市值的比重达到2.1%以上。