出品|公司研究室IPO组

文|曲奇

近两个月,港股IPO相较上半年明显提速,多家内地企业成功完成H股上市,其中不乏一些大众消费类公司,如老铺黄金、毛戈平等。

2024年初,蜜雪冰城、古茗、沪上阿姨三家新茶饮品牌向港交所递表,但均未能通过港交所聆讯。随着近日古茗重启港股IPO,且已获得证监会境外上市备案,古茗有希望成为继奈雪的茶、茶百道之后,港股第三家新茶饮上市公司。

此外,业内人士预计,蜜雪冰城、沪上阿姨等新茶饮品牌也有望更新上市动态。

年末港股IPO节奏加快

自2023年证监会对主板申报作出行业限制后,与“衣食住行”相关的大众消费品企业几乎很难通过A股上市。面对A股上市的困境,一些消费类企业便将目的地转移到IPO周期短、限制少、包容性更高的港股,如老铺黄金、梦金园、毛戈平等。

此外,2024年恰逢内地与香港资本市场“互联互通”十周年,一系列政策改革也在不断提升香港市场对内地企业的吸引力。

4月,证监会发布五项资本市场对港合作措施,提出支持内地行业龙头企业赴香港上市。

8月,香港证监会与联交所联合宣布了针对特专科技公司的上市规则修订,大幅降低了上市市值门槛。已商业化公司的市值门槛从60亿港元降至40亿港元,未商业化公司的市值门槛则从100亿港元降至80亿港元。

11月,证监会主席吴清表示,要保持境外融资渠道畅通,进一步提升境外上市备案效率,积极支持符合条件的境内企业赴境外上市,更好利用两个市场、两种资源。

在一系列政策的推动下,港股IPO在秋后出现了明显的加速和回暖。

Wind数据显示,9月港股IPO融资357.67亿港元,创下年内新高,约为前8个月融资总额的1.8倍。10月和11月,IPO融资额分别达到144.64亿港元,90.26亿港元。

近期,在美的集团、顺丰控股、毛戈平等大型或热门新股的带动下,多家消费企业更新IPO动向。如玩具品牌布鲁可获得境外上市备案后,很快通过了港交所聆讯。

随着古茗控股获得证监会境外上市备案并重启港股IPO,其有望成为港股“新茶饮品牌第三股”。

尚未“全国化”的行业第二

2010年古茗在浙江成立,以鲜果茶、鲜奶茶为主要产品,产品价格位于10—18元之间。

招股书中,为了突出优势,古茗巧妙地与蜜雪冰城做了区隔。

古茗称以门店数量计算,公司是中国最大的大众现制茶饮店品牌(10元-20元价格带),也是全价格带下中国第二大现制茶饮店品牌。

现制饮品按价格带可以分为三类:产品单价不高于10元的平价产品,产品单价介于10元和20元之间的中价产品,以及产品单价不低于20元的高价产品。

显然,蜜雪冰城属于平价茶饮品牌,而古茗所处的10-20元价格带一直是新茶饮竞争最激烈的市场,不仅有沪上阿姨、茶百道、书亦烧仙草等“老玩家”,还有霸王茶姬、茉莉奶白、爷爷不泡茶等近年来异军突起的“新贵”。

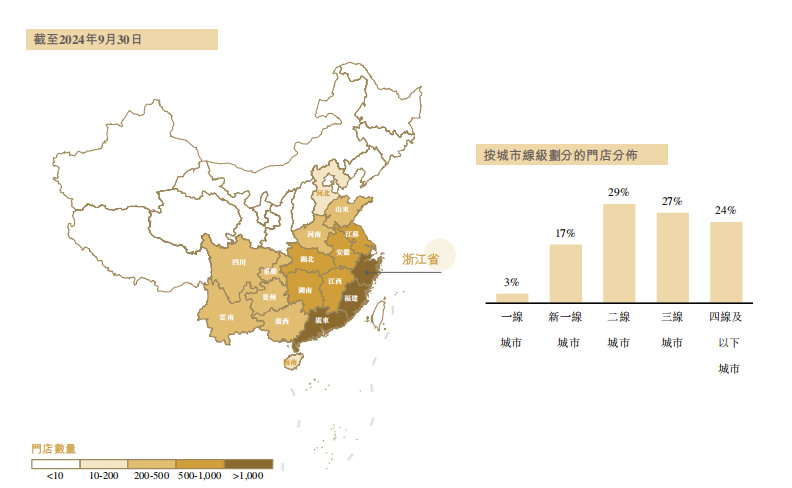

截至2024年9月末,古茗共有9778家门店,分布在全国17个省份200多个城市。其中,约80%的门店位于二线及以下城市,三线及四线以下城市占比合计为51%,与蜜雪冰城“贴身肉搏”。

然而,蜜雪冰城在下沉市场做大做强后,向高线级城市扩张,即便在北京、上海等一线城市都能看见“雪王”的门店。

与蜜雪冰城不同,古茗依旧延续从已有区域向周边蔓延的扩张策略。这导致古茗区域门店网络密度相对较高,比如浙江、福建和广东三省的门店数均超过1000家。

同时,这种策略也导致古茗在全国的覆盖面不及其他茶饮品牌。

截至2024年9月末,古茗在全国19个省份尚未开设门店。即便是同处于长三角的上海,公司也仅于今年6月在上海BFC外滩金融中心短暂开出为期三天的快闪店,没有常设门店。

2024年前三季度,古茗GMV为166亿元,较2023年同期增加20.4%;收入64.4亿元,同比增长15.6%,利润为11.0亿元,同比增长11.0%。

2024上半年加盟商流失率升至11.7%

与多数茶饮品牌相似,古茗的收入主要来自于加盟商。

根据招股书,2024年前9个月,古茗80.0%收入为向加盟商销售商品和设备(制作奶茶的原材料、包装等),19.8%收入来自加盟费及后续服务费,直营店收入占比仅为0.2%。

广大的加盟商才是古茗能持续不断扩张的根本。截至2024年9月30日,古茗加盟商数量为4842家。其中,开设古茗门店超过两年的加盟商中,平均每个加盟商经营2.9家门店,71%加盟商经营两家或两家以上古茗门店。

自2021年以来,古茗加盟商的流失率逐年攀升。2021年至2023年,加盟商流失率分为6.2%、6.7%、8.3%。到了2024年前9个月,加盟商流失率攀升至11.7%。

对于加盟商流失率上升,古茗在招股书中表示,一是新加入的加盟商流失率通常较高,二是行业增长放缓及竞争加剧。

加盟商流失的同时,古茗的闭店率也在增加。

据极海品牌监测数据显示,截至2024年9月9日,古茗在近90天内新开门店726家,新关门店375家。以近90天新关门店数推算,古茗的闭店率为3.89%,而2021年、2022年闭店率分别为3.60%、2.94%。

对于古茗的闭店率,一个古茗工作人员在小红书评论表示,“随着门店数量增多,闭店率确实有所增加但幅度不大,但转让率提升明显。”然而,为何转让率变高,其并未做进一步解释。

根据招股书,古茗未来的扩张计划仍然以门店加密为主,也就是在优势区域内进行再扩张。

对于古茗这样的扩张方式,有行业人士称,“加密的结果是品牌方受益变多了,加盟商亏损变多了,更多的成为了试验品与牺牲品。”

与古茗处于同一价格带且以加盟为主的茶百道,已于今年4月在港交所上市。自上市以来,茶百道股价跌幅超34%,当前市值约为165亿港元。

2024年上半年,茶百道收入24.0亿元,同比减少10%;归母净利润为2.4亿元,同比下降59.7%。

从规模和收入角度来看,古茗要明显高于茶百道。倘若行业第二的古茗成功在港股IPO,古茗又值多少市值?

随着近期港股IPO提速,业内人士预计蜜雪冰城、沪上阿姨也将重启IPO,届时新茶饮品牌的竞争将更加激烈。