白云山下,珠江河畔,广州“盛装”出场,以“美丽经济”吸聚全球目光。正值全球化妆品行业转型契机、粤港澳大湾区建设机遇期,广州美妆产业筚路蓝缕的开创历程、精彩纷呈的创新硕果、拥抱全球市场的胸怀魄力,值得被看见和记录。

怀着这样的初心,羊城晚报报业集团、广州质量监督检测研究院共同编写了《2024广州化妆品产业白皮书》(以下简称《白皮书》)。通过对广州市化妆品行业的广泛走访调研,理清了行业发展线索,分析了行业发展现状、市场规模、竞争格局、风险机遇、破局之策等,旨在读懂“国际美湾”,为广州市化妆品产业高质量发展提供路径参考。

《白皮书》显示,广州是中国化妆品产业实力最强的城市,其生产企业数量、工业产值、上下游供应链、品牌矩阵、市场渠道、国际贸易还有消费市场规模等都在全国居于“领跑”位置。

为进一步了解当前广州化妆品企业所面临的挑战与机遇,编委会面向50家广州化妆品头部企业开展问卷调查,并结合个案访谈,深入了解广州化妆品头部企业在品牌建设、研发投入、营销创新、出海展望等方面面临的机遇和挑战。

一、发力建设品牌矩阵

当前,广州已孕育了一批颇具影响力的本土化妆品品牌,为广州化妆品产业带来了品牌溢价和市场份额。随着广州化妆品转型升级的步伐加快,本土化妆品企业的品牌性正逐步提升。

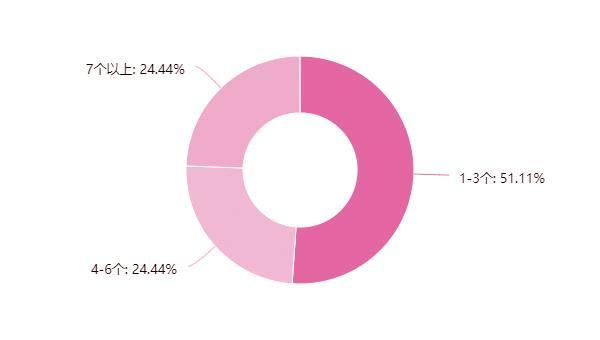

从问卷调查结果来看,当前,90%的广州化妆品头部企业样本已拥有自建品牌,其中,拥有1-3个品牌的企业占比约51%,4-6个品牌的企业占比约24%,7个以上品牌的企业占比约24%,头部企业的品牌矩阵初步建成。

从“代工生产”到发力“自建品牌”,其背后有两个核心驱动力:

一是源于国货消费的兴起。过去,消费者对国际化妆品大牌购买意愿更强,因为大部分国内企业与国际企业有近百年的发展差距,使得消费者在信赖度上,对国际品牌有更高的认可度。同时,随着“95后”“00后”年轻一代消费者的成长,他们形成了新的消费观,更热衷于个性化、富有设计感的国货产品,并且会因为品牌效应、形象口碑而进行购买。因此,打造完整和成熟的品牌矩阵,明确品牌定位和发展战略,是当前化妆品产业的大势所趋。

二是提升溢价能力的现实需要。2024年一季度,电商渠道销售的化妆品中有7200万件产自广州市白云区,居全国首位,但销售总额仅43.56亿元,单品均价仅为60.19元,低于全国单品均价(71.8元)。要进一步打破“增收不增利”的难题,强化高端品牌建设成为必要之举。

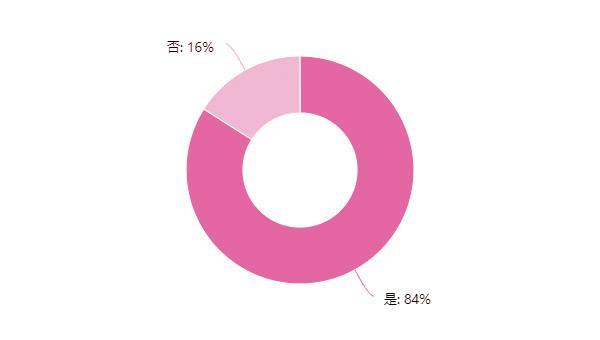

问卷调查显示,超过80%的企业透露,未来3年,还会有自建品牌或者扩大现有品牌建设的计划。不难发现,依托规模庞大的化妆品产业集群,在建立品牌意识、培养消费者习惯、把握流行趋势等方面,本土化妆品企业已积累了不少经验,并致力向品牌升级方向发展。

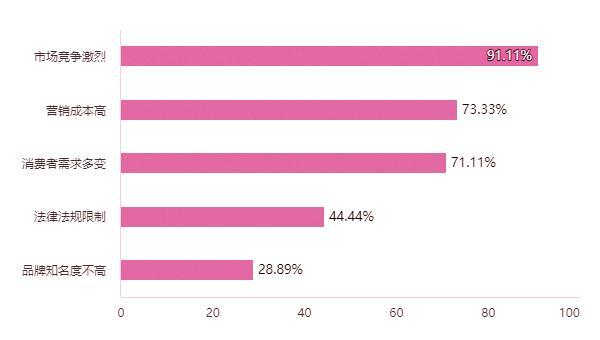

不过,广州化妆品企业自建品牌之路也存在不少挑战。调查结果显示,挑战主要集中在市场竞争激烈(占比约91%)、消费者需求多变(占比约71%)和营销成本高(占比约73%)三个方面。此外,法律法规限制、品牌知名度不高等也被部分企业所提及。

二、强化研发创新能力

随着市场的进一步发展与环境的变迁,广州化妆品产业如何在保证企业规模的同时,激发创新潜力,提升产品质量及服务水平,满足消费者的真实需求,成为检验其可持续增长的重要标准。当前,“创新力”成为化妆品品牌应对激烈竞争的关键,其中,既包括智能生产制造、数字化工厂建设的“硬实力”,又涵盖了企业与高校、科研院所打造产学研平台,促进创新升级的“软实力”。

从问卷调查结果来看,68%的广州化妆品头部企业已经引入了智能生产线。开展智造升级的原因,主要集中在提高部门工作效率、提高产品和服务的差异化程度和显著降低成本上,分别占比78%、74%和68%;精准响应客户需求、开拓新的市场及业务,以及响应国家号召的比例相对较低,分别为50%、44%和42%。

产学研方面,92%的企业与高校或研究机构合作进行产品研发。其中,90%的企业表示,近年来研发出具有自主知识产权的新产品。

值得关注的是,产品从立项、研发到推向市场,通常需要时间的沉淀和积累。有30%的企业反映该过程需要经历3-6个月,过半数企业(占比52%)反映需要经历6个月到1年;10%的企业需要耗费1-2年的时间。

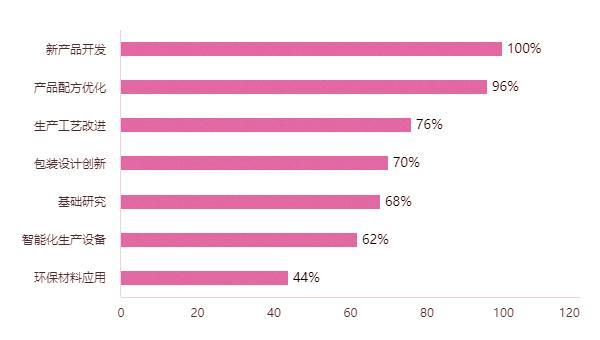

研发方向,同样影响着企业未来的发展路径和战略。调查结果显示,新产品开发和产品配方优化成为“重头戏”,比例分别达到了100%和96%;生产工艺改进和包装设计创新也受到较高的重视,比例分别为76%和70%。此外,基础研究的比例为68%,智能化生产设备的比例为62%,环保材料应用的比例为44%。

充足的资金及高素质的人才是支撑企业创新的动力。接受问卷调查的样本中,2023年研发投入占总营收比例10%以上的广州化妆品头部企业占比22%,集中在0-5%和5-10%区间的企业数量分别占比40%和38%。

此外,超九成企业的研发团队规模在10人以上,其中,50%的企业组建了30人以上的研发团队,42%的企业组建了10-30人的研发团队,有4%的企业研发团队仅有1-5人。

从宏观数据来看,近年来广州化妆品生产企业的研发强度(研发投入占销售额比例)由2019年的1.0%,提升至2023年的1.4%。不过,化妆品行业整体研发投入普遍不高。以国际化妆品大牌为例,2024上半财年,欧莱雅集团研发投入占销售额比例为3%。

总体来看,部分化妆品企业在资金投入和人才引进方面仍需加大力度,才能显著提高市场竞争力,从而一定程度上改变外界对国货品牌“重营销,轻研发”的认知。

三、拥抱东方美学浪潮

当前,电商社交、直播带货让大量新锐化妆品品牌顺势而起,成为现阶段化妆品主流营销渠道,驱动化妆品行业增长。

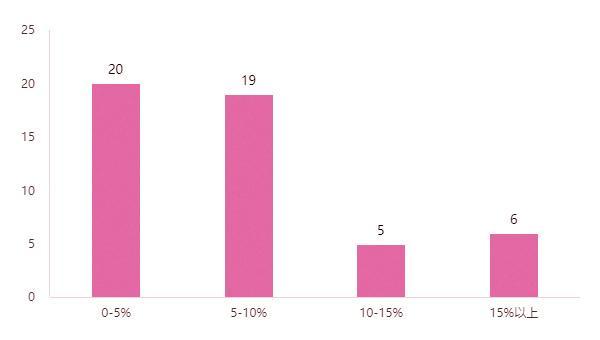

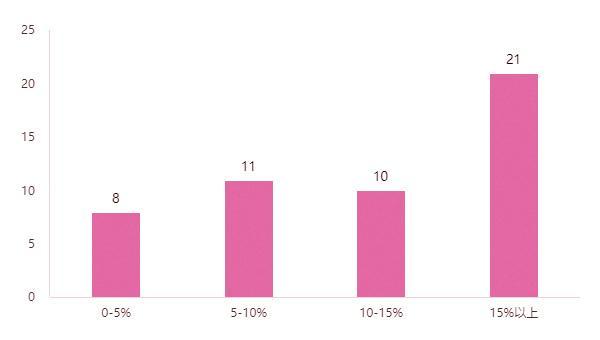

问卷调查结果显示,42%的广州化妆品头部企业样本将营销投入占总营收的比例控制在15%以上,20%的企业将该比例控制在10%-15%之间。此外,另有22%的企业选择了5%-10%的比例,16%的企业选择了0-5%的比例。

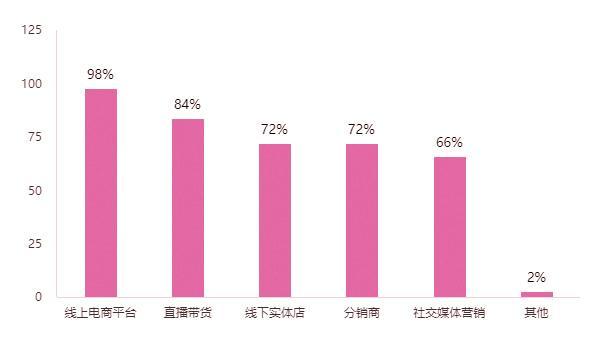

营销渠道方面,线上电商平台无疑是企业的首选,占比高达98%。紧随其后的是直播带货、线下实体店和分销商,占比均超过了70%;选择社交媒体营销的比例为66%。另有企业反映,可通过参加展会等其他方式推广产品、打开市场。新形势下,直播电商带来新一轮线上红利,已开展直播营销的化妆品企业中,抖音、淘宝和快手成为它们主攻的平台,选择的比例分别为90%、68%和50%。

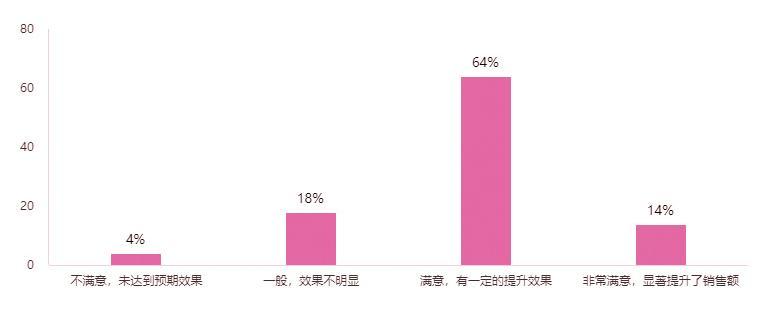

广州市化妆品年产值超过1000亿元,具有牢固的产业基础,形成了明显的集聚效应。不过,横向来看,对比杭州、上海等地,广州化妆品营销进入直播电商渠道较晚,导致广州在化妆品自媒体、传统电商、直播带货等线上渠道对接市场的话语权还不够强。加之流量红利被电商平台、多渠道网络服务(MCN)机构摊薄,头部主播和明星代言人的价格也水涨船高,一定程度挤压了新锐美妆企业的生存发展空间。对于线上营销的效果,有14%的企业表示非常满意,认为线上营销“显著提升了销售额”;64%的企业表示满意,认为“具有一定的提升效果”;还有18%的企业认为“一般,效果不明显”,仅有4%的企业表示“不满意,未达到预期效果”。

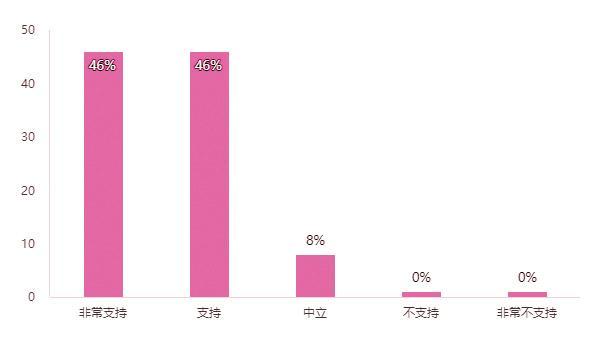

值得关注的是,本土化妆品品牌的东方美学元素成为新浪潮。当东方美学的文化内涵与化妆品产品的功能理论定位和技术框架碰撞与融合,自然演绎形成化妆品品牌的风格调性,有助于其形象建设和品牌塑造。这种新趋势在问卷调查中亦有所呈现。当前,超五成企业已经推出了融合东方美学元素的化妆品产品。对于在营销中使用东方美学元素的看法,超九成企业表示支持。

四、抢抓海外市场商机

全球化妆品产业前景广阔。据全球综合数据资料库Statista统计,近十年来,全球化妆品的市场规模整体呈现增长趋势,年平均增长率为1.84%。2024年全球化妆品市场收入将达6461.6亿美元(约合46993.2亿元),预计2028年将增长至7367.5亿美元(约合53581.6亿元)。据华经产业研究院数据,当前,北亚、北美、欧洲地区在全球化妆品市场占比分别为35%、26%、22%。

作为国内最成熟的化妆品市场之一,广州化妆品企业牢牢把握千载难逢的机遇,积极乘上“一带一路”等政策东风,以文化自信和创新驱动,将广州化妆品推向世界,抢抓海外市场商机。此趋势不仅有助于提升企业的国际影响力,也为整个化妆品行业注入了新的活力。

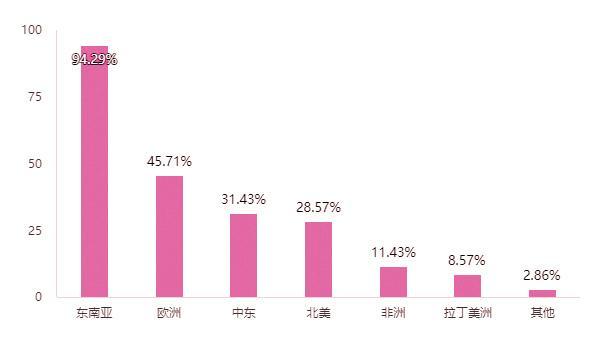

从调查结果来看,70%的广州化妆品头部企业样本都有出海业务。其中,东南亚市场最受企业青睐,占比约94%,其次是欧洲、中东和北美市场,企业布局占比分别约为46%、31%和29%。非洲和拉丁美洲市场的比例较低,分别为11%和9%。

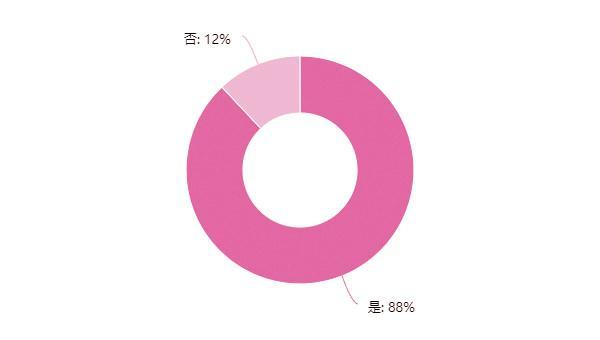

此外,超九成企业对海外市场的发展持乐观态度,认为这是公司前行的重要方向或潜在的增长点;超八成企业透露,未来三年有出海或者加码出海的计划。这背后,得益于一系列稳外贸政策效应的持续显现,以及外贸新动能的加速释放,也再次凸显了广州化妆品面对外部环境挑战的强劲韧性,进一步证实“化妆品走向海外”是正确的选择。

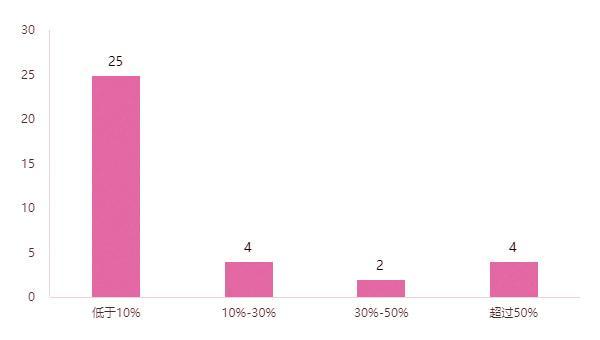

但是,出海之路仍然任重且道远。一方面,大部分化妆品企业在海外市场的销售额占总销售额的比例并不高,约71%的化妆品企业销售占比低于10%,销售占比在10%-30%和超过50%的企业比例相同,均为11%,而销售占比在30%-50%的比例最低,仅占5%左右。

另一方面,企业出海也面临不少挑战。其中,法律法规差异(占比80%)、贸易壁垒(占比70%)、物流成本高(占比58%)、出海人才匮乏(占比54%)等方面较为突出,品牌知名度不足、语言文化差异、市场准入门槛高也被部分企业所提及。

出品人|任天阳

总策划|林海利

总统筹|孙璇

统筹执行|吴江吴珊

文|记者黄颖琳陈泽云汪海晏詹淑真吴珊