第40篇文章

本文7909字,大约需要8分钟

根据国家现行法律、法规的相关规定,为员工依法缴纳社会保险(以下简称“社保”)、住房公积金(以下简称“公积金”)是用人单位的法定义务。对于用人单位而言,依法缴纳社保、公积金能够帮助企业规范用工、守法经营、减少劳动纠纷、合理减少税费、降低人才流失风险,增强综合竞争力。但在实践中,出于短期成本效益等因素考虑,很多企业往往会忽视社保、公积金的合规缴纳。而针对社保、公积金缴纳相关事项的核查是企业在进行IPO过程中的一项关键法律合规性检查事项,这就导致社保、公积金缴纳的合规性整改成为大部分企业在IPO过程中的必做工作。

目录

一、社保、公积金的缴纳范畴

二、未依法缴纳社保、公积金的行政处罚风险

三、常见的社保、公积金IPO关注事项及应对策略

四、结语

1

社保、公积金的缴纳范畴

(一)一般性规定

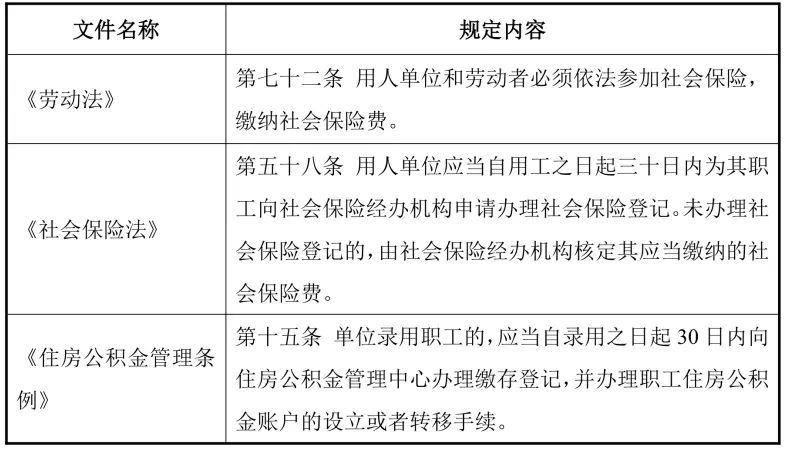

根据现行法律法规,用人单位应当自用工之日起三十日内为其职工办理社会保险登记及住房公积金缴存登记。主要法律依据如下:

(二)可以不缴纳社保、公积金的情形

除与企业签订劳动合同的员工外,企业还存在多种形式的用工,其中部分员工不属于法律规定的“应当缴纳社保、公积金”的范畴。拟IPO企业不存在因未为该部分员工缴纳保险、公积金而被追缴或被行政处罚的风险,但仍需在IPO申请文件中真实、准确、完整地披露相应情况。

1、退休返聘人员

根据《中华人民共和国劳动合同法》第四十四条第二款和《最高人民法院关于审理劳动争议案件适用法律问题的解释(一)》第三十二条的相关规定,用人单位与其招用的已经依法享受养老保险待遇或者领取退休金的人员构成劳务关系。企业根据生产经营需要雇佣退休返聘人员时不存在为其缴纳社保、公积金的法定义务。

2、在校实习生

原劳动部《关于贯彻执行<中华人民共和国劳动法>若干问题的意见》第十二条:利用业余时间勤工俭学,不视为就业,未建立劳动关系,可以不签订劳动合同。在校学生通过学校安排或自行寻找实际机会到企业进行实习通常不会被认为与企业之间构成劳动关系,企业无需为其缴纳社保、公积金。

2022年,我国开始在广东、上海、北京、四川等地推行职业伤害保障试点改革。以广东省为例,广东省人力资源和社会保障厅、广东省财政厅国家税务总局、广东省税务局联合发布《关于单位从业的灵活就业劳动者等特定人员参加工伤保险的办法》,规定用人单位可以为其使用的超过法定退休年龄人员、实习学生(包括签订三方实习协议或自行联系实习单位的实习学生和从业单位使用的勤工助学学生、未建立劳动关系的学生学徒等)等灵活就业劳动者等特定人员单项参加工伤保险、缴纳工伤保险费。企业可以自主选择为退休返聘人员及在校实习生购买工伤保险,在提高社保缴纳比例的同时还可以规避潜在工伤赔偿风险。

3、非全日制用工

根据原劳动和社会保障部《关于非全日制用工若干问题的意见》第三条的相关规定,用人单位应当按照国家有关规定为建立劳动关系的非全日制劳动者缴纳工伤保险费。企业只需为非全职日用工形式的员工缴纳工伤保险,无需缴纳其他类别的社保和公积金。

4、入职未满30日的员工

实践中社会保险经办机构和住房公积金管理中心通常系每月特定时间办理缴纳/缴存手续,如员工入职时间晚于企业当月缴存时间,则可能造成拟IPO企业在报告期末存在未缴纳社保、公积金且存在劳动关系的员工。相关法律要求企业在用工之日起30日内为员工办理社保登记和公积金缴存登记。该等情形下,企业只需真实披露未缴纳原因并在法定期限内完成缴纳。

(三)几种特殊情形下社保、公积金的缴纳问题

1、农村户籍员工已参加新农合、新农保

企业聘用的部分农村户籍员工可能在入职前即参与了新型农村合作医疗(简称“新农合”)和新型农村社会养老保险(简称“新农保”)。作为社保制度的重要组成部分,新农合、新农保能够为农村居民提供医疗、养老保障。但员工已参与新农合、新农保并不能够免除企业为员工缴纳社保、公积金的法定义务。

根据《国务院关于建立统一的城乡居民基本养老保险制度的意见》,新农保和城镇居民社会养老保险两项制度合并实施,在全国范围内建立统一的城乡居民基本养老保险,与职工基本养老保险制度一同构成我国的基本养老保险制度。根据《国务院关于整合城乡居民基本医疗保险制度的意见》,整合城镇居民基本医疗保险和新农合两项制度,建立统一的城乡居民基本医疗保险,与职工基本医疗保险一同构成我国的基本医疗保险制度。由此可见,即便员工已购买新农合、新农保,企业仍需依法为职工购买社保、公积金。

实践中,因为新农合、新农保缴费金额较低,部分IPO企业中存在个别农村户籍员工不愿参加社保,而要求企业将应当缴纳的社保、公积金费用以现金形式发放。黄山谷捷、芭薇股份等已过会企业均存在类似原因未缴纳社保、公积金的员工。如该等情形涉及员工数量较少,且企业配合中介机构完成较为充分的核查的情况下,通常不会对IPO造成实质性障碍。该等情况下建议企业取得员工出具的情况说明、主管部门出具的无违规证明并由控股股东、实际控制人出具兜底承诺。

2、港澳台及外籍员工

(1)港澳台员工的社保缴纳

根据《香港澳门台湾居民在内地(大陆)参加社会保险暂行办法》,企业依法聘用、招用的港澳台居民,应当依法参加职工基本养老保险、职工基本医疗保险、工伤保险、失业保险和生育保险。但已在香港、澳门、台湾参加当地社会保险,并继续保留社会保险关系的港澳台居民,可以持相关授权机构出具的证明,不在内地(大陆)参加基本养老保险和失业保险。

(2)外籍员工的社保缴纳

根据《社会保险法》和《在中国境内就业的外国人参加社会保险暂行办法》的相关规定,企业依法招用的外国人,应当依法参加职工基本养老保险、职工基本医疗保险、工伤保险、失业保险和生育保险。

根据《人力资源和社会保障部关于做好在我国境内就业的外国人参加社会保险工作有关问题的通知》(以下简称“《通知》”),具有与我国签订社会保险缴费双边或多边协议(或协定)国家国籍的就业人员,在其依法获得在我国境内就业证件3个月内提供协议国出具参保证明的,应按协议规定免除其规定险种在规定期限内的缴费义务。目前与中国政府已正式签署双边社保互免协定的国家共十一个,分别为:日本、卢森堡、西班牙、荷兰、瑞士、韩国、德国、芬兰、丹麦、加拿大、塞尔维亚。

综上所述,原则上企业应当为雇佣的全部外籍员工缴纳社保,如外籍员工符合《通知》中载明的条件,可以依法免除其规定险种在规定期限内的缴费义务。

(3)港澳台及外籍员工的公积金缴纳

现行法律不强制要求企业为港澳台及外籍员工缴纳公积金,若企业与员工协商一致,可以按照各地的具体规定进行缴存。

3、异地代缴是否可行

实践中很多企业存在因业务需要,部分销售、维保等员工长期在注册地以外的城市工作的情形,这些员工出于自身生活需要,有在当地缴纳社保、公积金的实际需求。如企业未在当地设立子公司或分支机构,则无法自行为该等员工缴纳社保公积金,部分企业会选择通过第三方机构代为缴纳。有案例认为,该等情形下企业实际上承担了社保、公积金费用,为员工提供了社会保障,没有规避法定义务,因此符合《社会保险法》和《住房公积金管理条例》保护员工合法权益的目的(如三元生物)。

IPO案例中,通过第三方公司为少量异地员工代缴社保、公积金的情况屡见不鲜(如汉朔科技、博达软件),可见监管部门对具备合理性和特殊性的代缴行为存在一定容忍度。但严格来说通过第三方机构代缴的行为是不符合《社会保险法》《住房公积金管理条例》规定的。代缴机构并非实际用人单位,实践中为满足办理社保、公积金登记的具体要求,代缴机构会与员工另行签署劳动合同,可能涉嫌虚构劳动关系、骗取社会保险待遇。

对于拟IPO企业来说,如存在异地用工,可以与员工协商在企业注册地缴纳社保、公积金。如员工却有在当地缴纳的需求,最为稳妥的处理方案为在实际用工地设立子公司、分支机构与员工签署劳动合同、缴纳社保、公积金。如因特殊情况仍需第三方机构代缴的,企业应当严格控制代缴员工数量,如实做好信息披露,说明代缴原因及合理性,取得主管部门出具的无违规证明并取得实际控制人出具的兜底承诺。同时应建议企业与不存在关联关系的代缴机构合作,以免出现利益输送嫌疑。

2

未依法缴纳社保、公积金的行政处罚风险

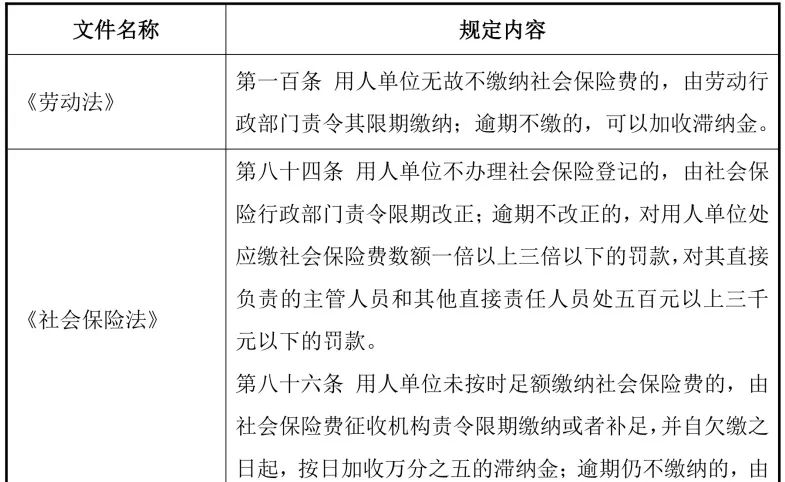

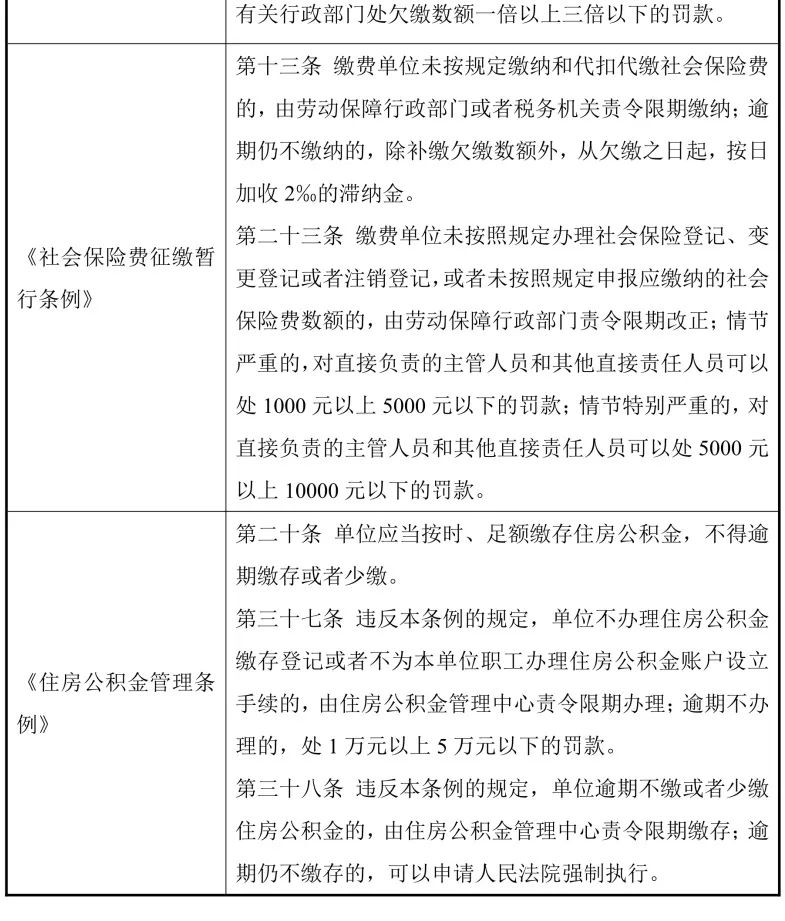

企业未能依法为职工缴纳社保、公积金可能导致加收滞纳金、罚款等行政处罚风险。相关法律依据如下:

3

常见的社保、公积金IPO关注事项及应对策略

(一)IPO核查与披露要求

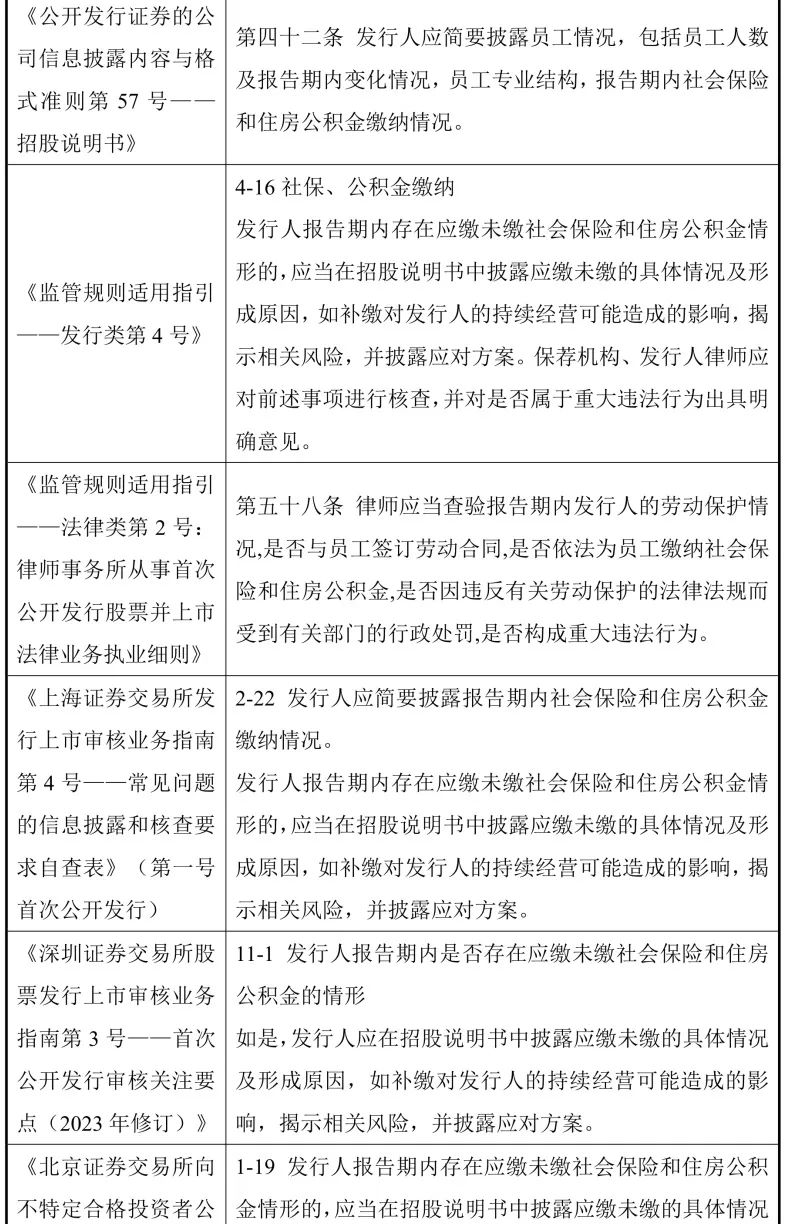

拟进行IPO的企业在社保、公积金缴纳方面除需遵守法律、行政法规的一般性规定外,还需要关注中国证监会、各交易所有关社保、公积金核查的相关要求:

虽然各交易所对社保、公积金披露的具体要求不尽相同,但总体来看关注要点均集中在“是否依法缴纳”“是否存在应缴未缴情形”以及“如果补缴可能造成的影响”等。中介机构对企业是否依法缴纳了社保、公积金发表意见时,通常会从两个维度进行判断,即缴纳人数和缴纳基数。

(二)IPO审核重点关注问题及应对策略

1、社保、公积金缴纳人数

按照法律法规的一般性要求,除前文提到的招用退休返聘人员、实习生、非全日制用工及员工入职未满30天的情形外,企业应当为全体员工缴纳社保、公积金。但实践中可能存在多种主客观因素,导致拟IPO企业的社保、公积金缴纳人数比例较低。在IPO审核趋紧的当下,实务中中介机构对企业社保、公积金缴纳人数比例整改的要求通常为“应缴尽缴”,最低要求缴纳比例不低于90%,且不晚于报告期末完成整改。

2024年前三季度过会企业社保、公积金缴存比例情况如下:

注:北交所14家过会企业中3家未披露缴存比例。

通常情况下企业提升社保、公积金的缴纳人数比例不会遇到实质性障碍。但即使在报告期末,企业已经将缴纳比例提升至90%以上,IPO规则仍然会要求企业对社保、公积金缴纳比例未达100%的具体原因进行详细披露。

2、社保、公积金缴纳基数

《社会保险法》规定用人单位应当自行申报、按时足额缴纳社会保险费。根据《关于规范社会保险缴费基数有关问题的通知》,参保单位缴纳基本养老保险费的基数可以为职工工资总额,也可以为本单位职工个人缴费工资总额基数之和,由各省区市统一一种核定办法;单位职工本人缴纳基本养老保险费的基数原则上以上一年度本人月平均工资为基础,在当地职工平均工资的60%——300%的范围内进行核定。参保单位缴纳基本医疗保险、失业保险、工伤保险、生育保险费的基数为职工工资总额,基本医疗保险、失业保险职工个人缴费基数为本人工资,为便于征缴可以以上一年度个人月平均工资为缴费基数。

《住房公积金管理条例》规定职工住房公积金的月缴存额为职工本人上一年度月平均工资乘以职工住房公积金缴存比例。单位为职工缴存的住房公积金的月缴存额为职工本人上一年度月平均工资乘以单位住房公积金缴存比例。职工和单位住房公积金的缴存比例均不得低于职工上一年度月平均工资的5%。各地地方政府亦会出台对应规章,明确本地公积金缴存的具体基数。如《深圳市住房公积金管理暂行办法》规定,住房公积金缴存基数不得低于市人力资源和社会保障部门公布的上一年度职工月最低工资标准,不得超过市统计部门公布的上一年度全市在岗职工月平均工资的5倍。单位为职工缴纳和职工个人缴纳的住房公积金的缴存比例均不得低于缴存基数的5%,均不得高于缴存基数的20%。

按照规定,职工的社保、公积金缴费基数一般是根据职工本人上年度月平均工资确定,职工的实际工资越高,社保、公积金的缴费基数就会越高,但缴费基数存在上下限。实践中,许多拟IPO企业仅按照当地社保、公积金缴费下限或在企业内部自行按照员工职级确定缴纳基数来为员工缴纳社保、公积金。

近期IPO案例中较少关注社保、公积金缴存基数问题,在2024年前三季度过会的35家企业中,仅有1家企业在审核中被问询到缴费基数相关问题(金天钛业)。IPO过程中对缴纳基数的关注虽不像对缴纳比例那般严格,但企业仍应充分重视并逐步整改。缴纳基数过低除了可能引起IPO监管部门的关注外,还存在引起劳动纠纷、被处以行政处罚等风险。

3、IPO审核关注要点总结及应对策略

拟上市企业在进行社保、公积金缴纳整改的过程中,应当根据拟上市板块核查的具体要求,提前判断整改后能否达到审核要求,如审核过程中关注到缴纳问题是否可能因整改效果不达要求进而影响整体审核进展。

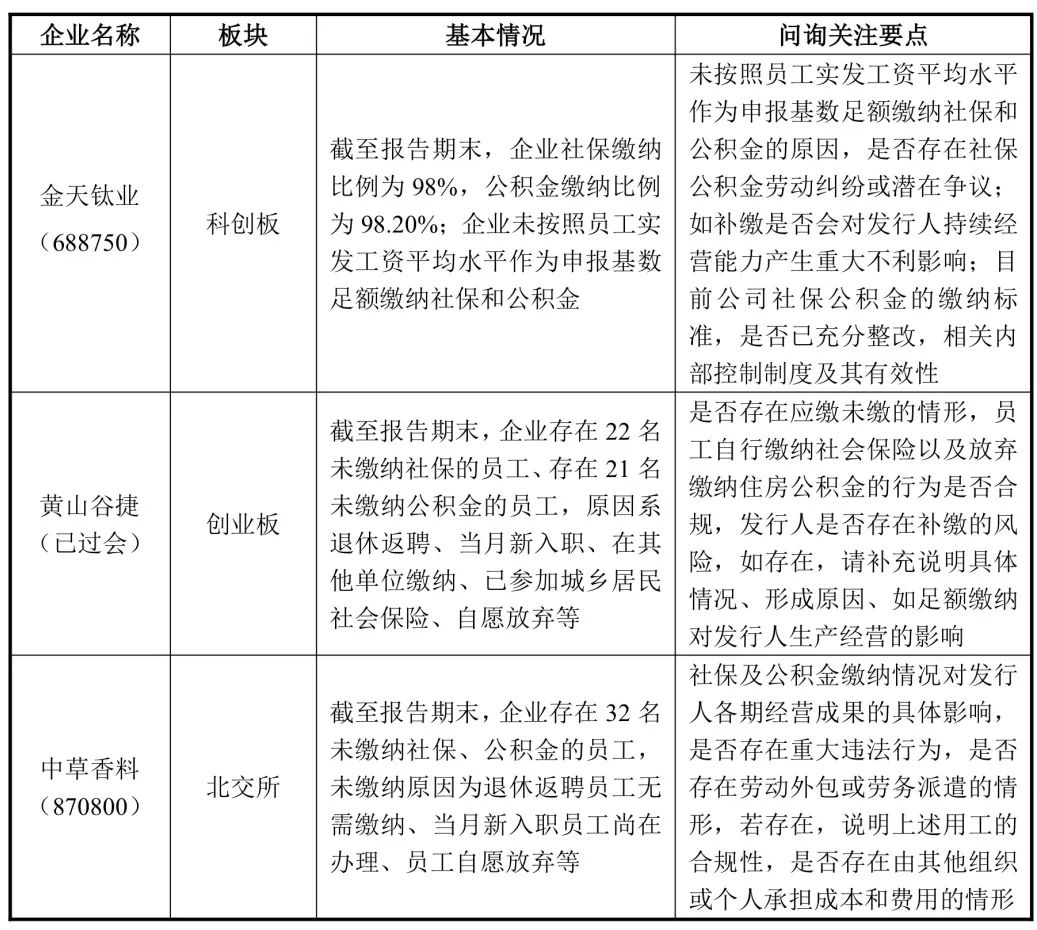

2024年前三季度部分过会企业问询关注要点如下:

不同企业在社保、公积金缴纳方面可能存在由于多种特殊原因导致的瑕疵问题,不论瑕疵的成因如何,其导致的问题通常是缴纳比例或缴纳基数较低。考虑到审核关注的重点,企业在合规整改过程中可以从提高员工社保、公积金的缴纳人数比例入手,报告期内的缴存人数比例应逐步提升,至报告期末至少达到90%以上。对于报告期末存在的未缴纳社保、公积金的情况应当如实在IPO申请文件中进行披露,并分析未缴纳的原因是否具有合理性。针对报告期内存在的未缴纳或未足额缴纳社保、公积金的情况,企业应当取得社保、公积金主管部门出具的无违规证明,并由控股股东、实际控制人出具兜底承诺:如未来企业因此受到处罚或被要求补缴,由控股股东、实际控制人承担由此产生的全部费用;以避免测算补缴对企业利润数据的不利影响。

4

结语

社保、公积金的缴纳情况是企业IPO申请文件中必须披露的内容,是投资者评估企业社会责任和经营稳定性的重要指标。拟IPO企业应尽早关注社保、公积金的规范缴纳情况,结合近期审查重点关注问题和企业自身情况进行合规整改,规避可能存在的处罚风险。

莫海洋合伙人

韩欣茹律师

声明