商务部最新数据显示,今年1至11月,全国实际使用外资金额7497亿元,同比下降27.9%。降幅较前10个月收窄。自9月以来,外资走势出现明显的回稳迹象。

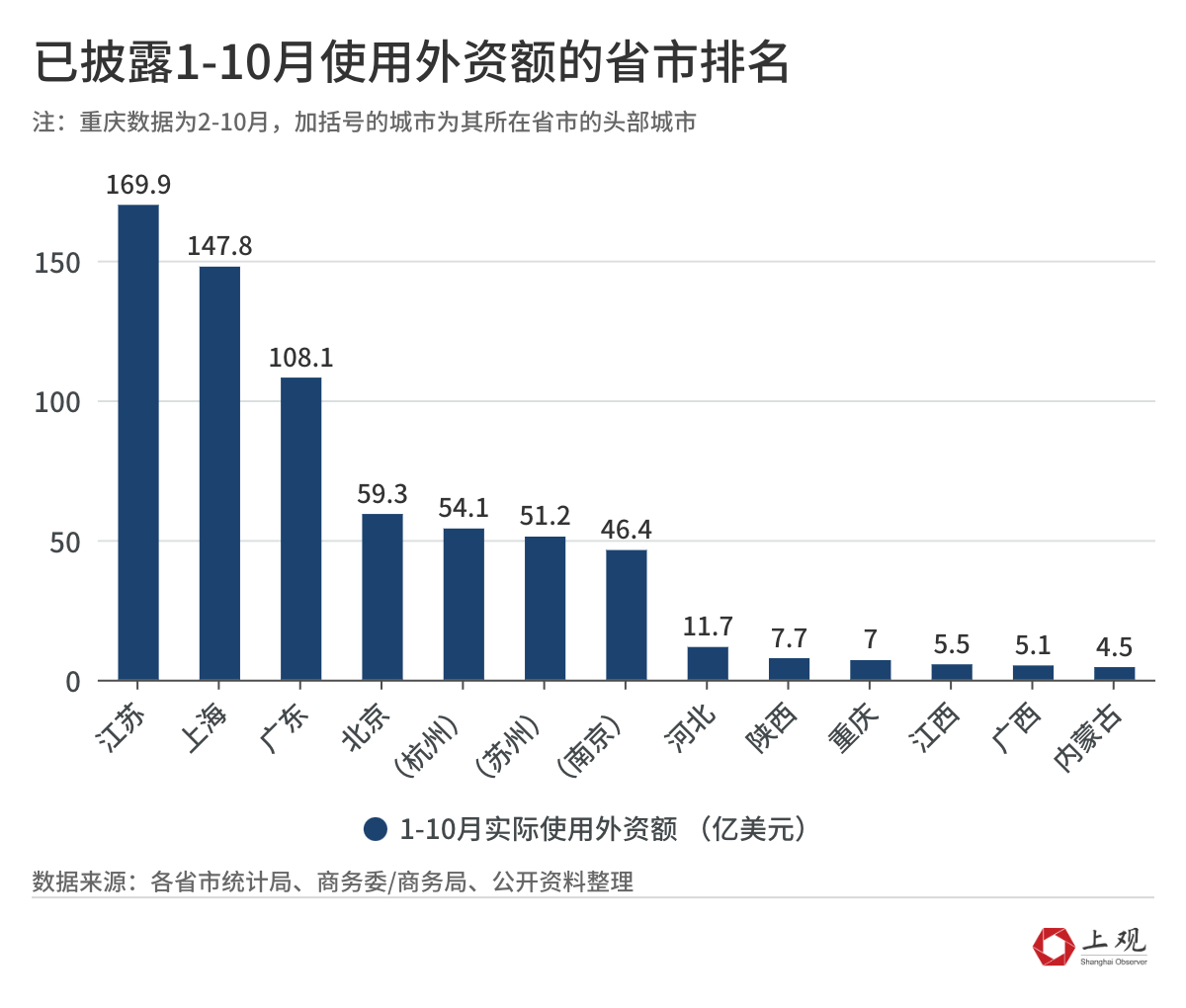

在已公布1-10月实际使用外资额的31个省份中,江苏、上海、广东排名三甲,实际使用外资额均超过100亿美元。而若以城市排名,上海引资无可争议为全国第一。

从今年已公布引资金额的城市看,长三角城市表现亮眼。杭州、苏州、南京实际使用外资额分别达54.1、51.2、46.4亿美元。其中南京在已披露数据的地区中是唯一同比增长的城市。

31个省份中,仅上海、广东披露了1-10月新增对外投资企业数和项目数量。广东新增企业数领跑全国,占全国总量39%。深圳未披露1-10月的新增企业数,但据相关报道,今年前8个月深圳新设外资企业5033家,占全国约13.6%。苏州公布1-10月新增对外投资项目517个,占全国0.9%,同比增长25.79%。

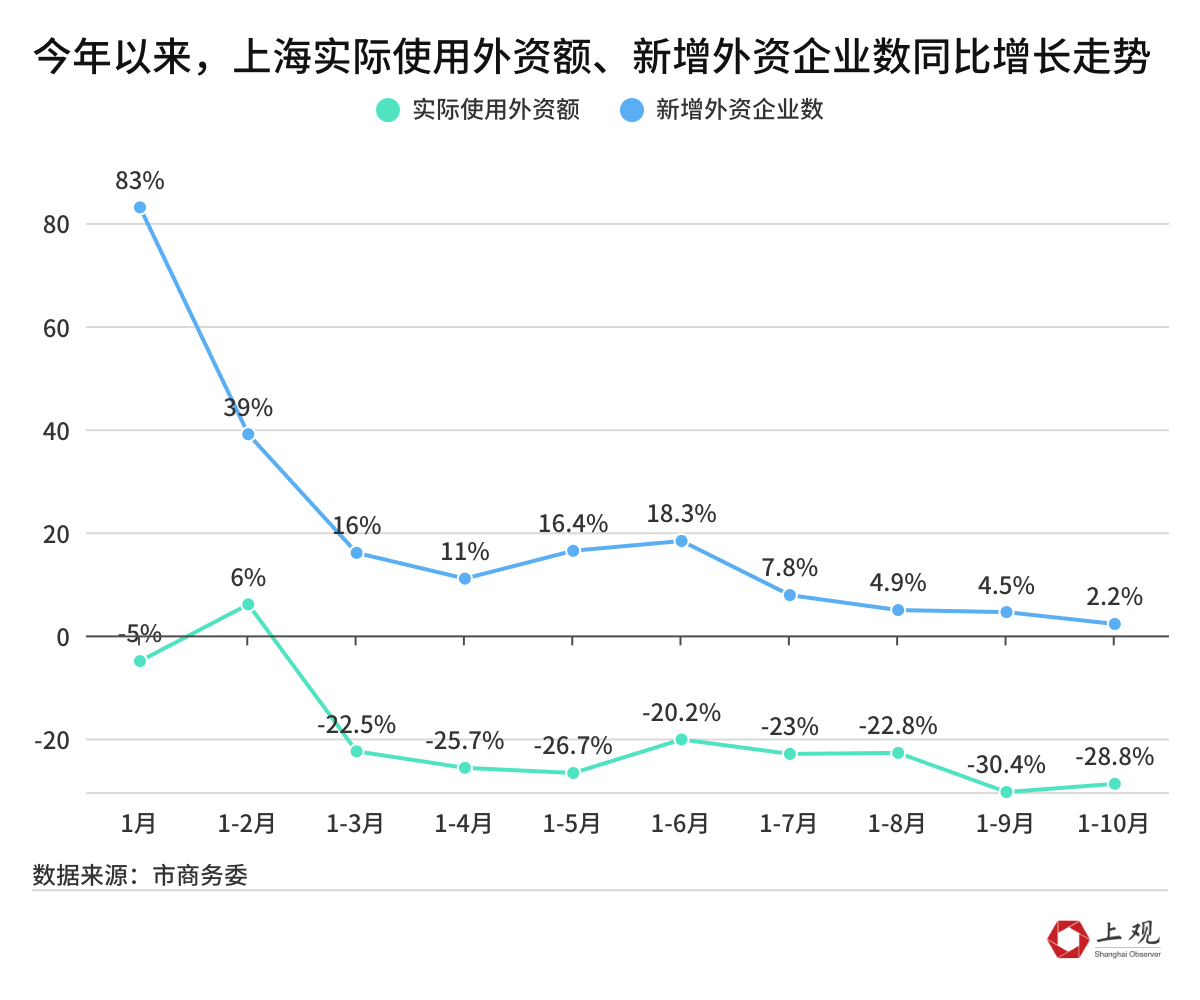

上海新增企业数占全国新增对外投资企业数和项目数量的9.6%,同比去年增长2.2%。1-10月实际使用外资为147.84亿美元,10月较上月跌幅有所收窄。

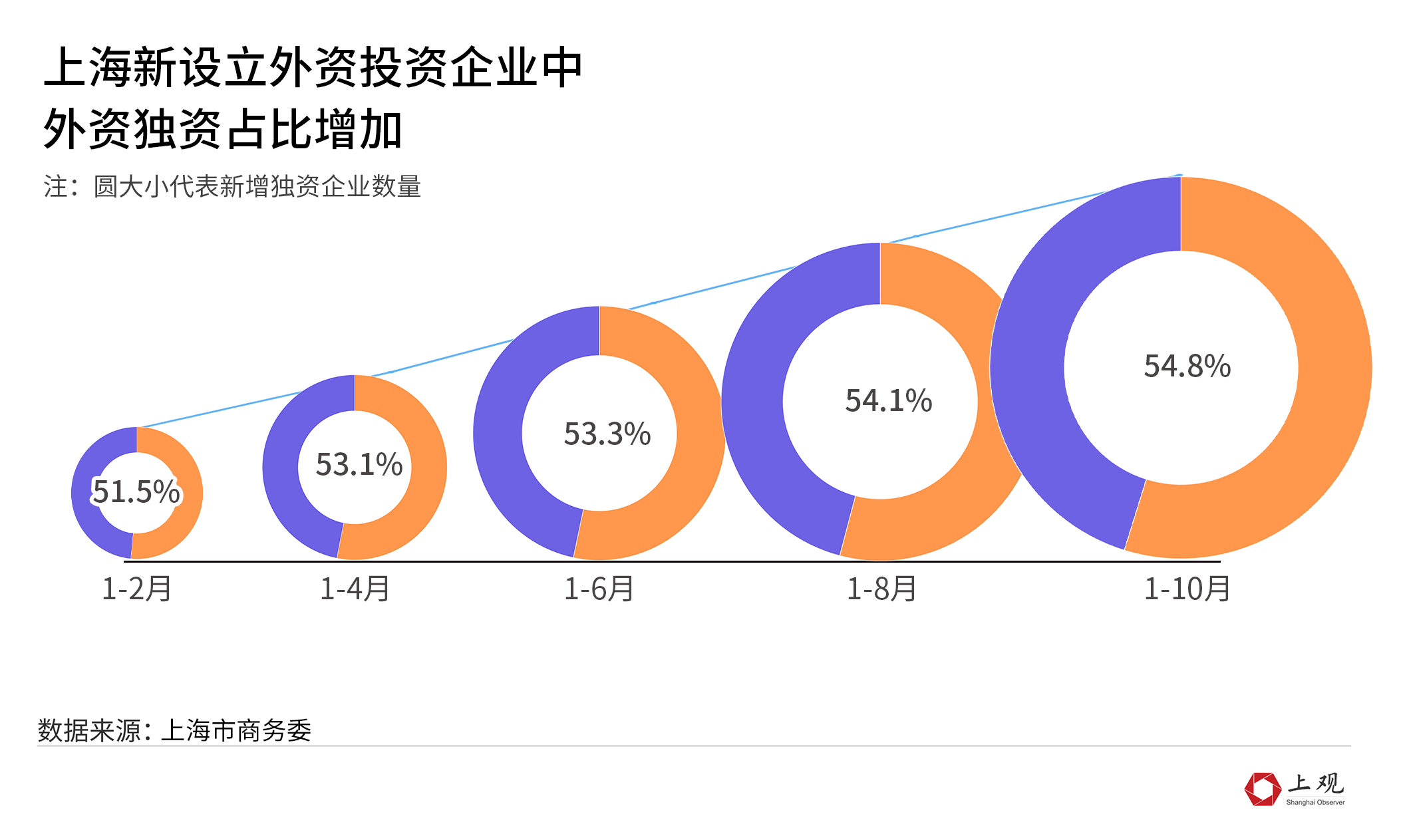

1-10月,上海新设外资企业为5014家,其中外商独资企业2747家,同比增长10.8%。外资独资企业的占比正逐步增加。

外商独资企业占比增加的背后,是扩大对外开放脚步的体现。今年开年,取消了银行保险机构外资股份比例限制,实现《外商投资准入负面清单》中关于金融业的限制措施完全清零。9月,制造业领域外资准入限制措施清零。11月,独资医院领域试点扩大,在医疗领域扩大开放道路上迈出重要一步。

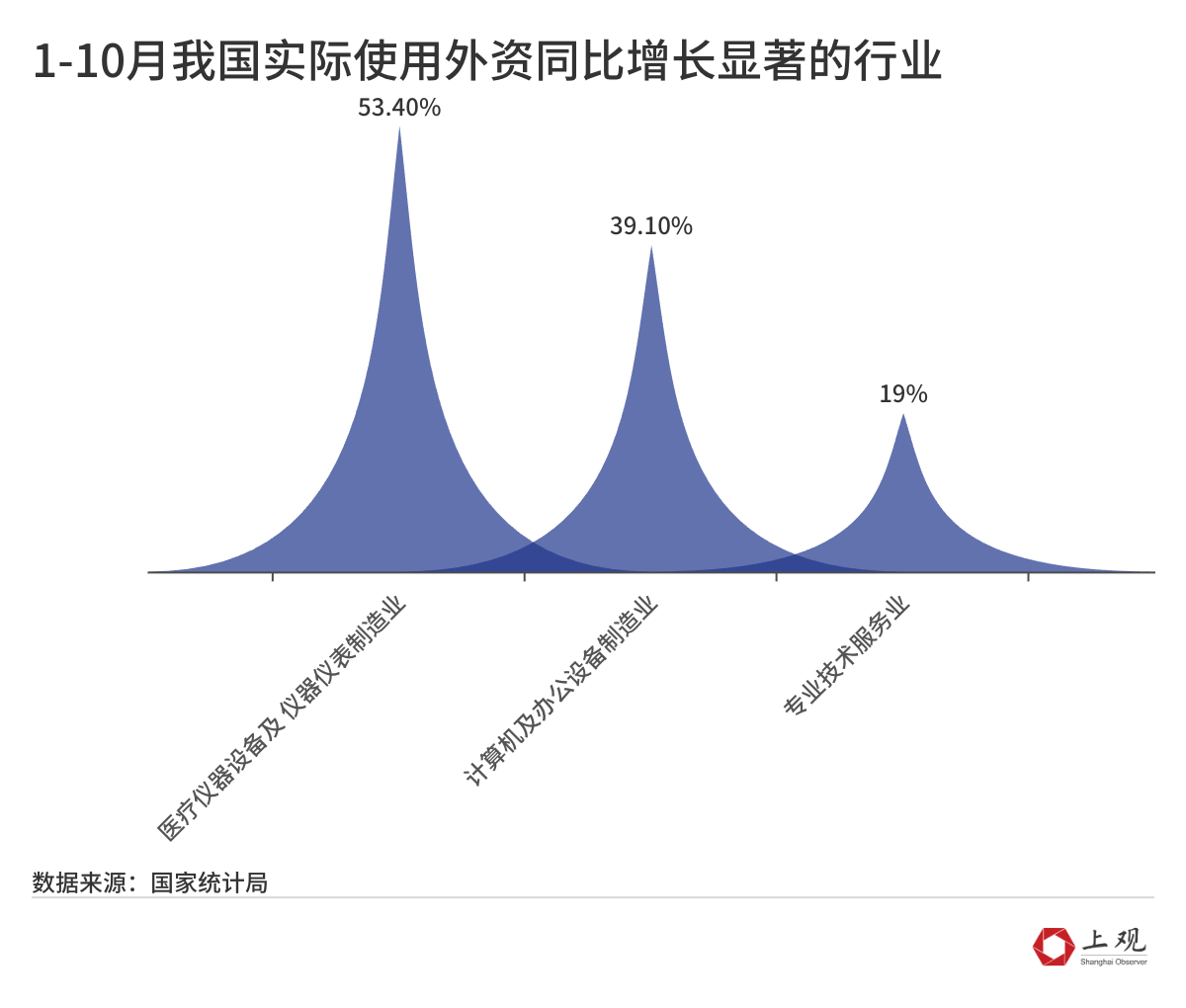

服务业使用外资增速显著

今年前10月,全国实际使用外资额行业同比增长最明显的是“医疗仪器设备及仪器仪表制造业”(53.4%)、“计算机及办公设备制造业”(39.1%)和“专业技术服务业”(19%)。“医疗仪器设备及仪器仪表制造业”今年的增长数据十分亮眼,即使在实际使用外资额降幅最明显的1-8月,同比增长也达到77.8%。

三个显著增长的行业都体现了一个趋势,外商投资倾向高技术产业趋势明显,特别在制造业领域。商务部发布的数据显示,今年前10个月,全国高技术制造业实际使用外资801.8亿元,占全国实际使用外资的11.6%,较去年同期提高0.7个百分点。

另一个显著的趋势是服务业增速显著。

根据过去两年外资新设企业的变化,可以看出“批发和零售业”“租赁和商务服务业”“科学研究、技术服务和地质勘探业”是企业数量最多的行业。唯一负增长的行业是第一产业中的农林牧渔业。服务业普遍增速较快,数据显示,2023年第三产业外资新设企业数量占总数的90.3%,这一数据在2022年为87.1%。

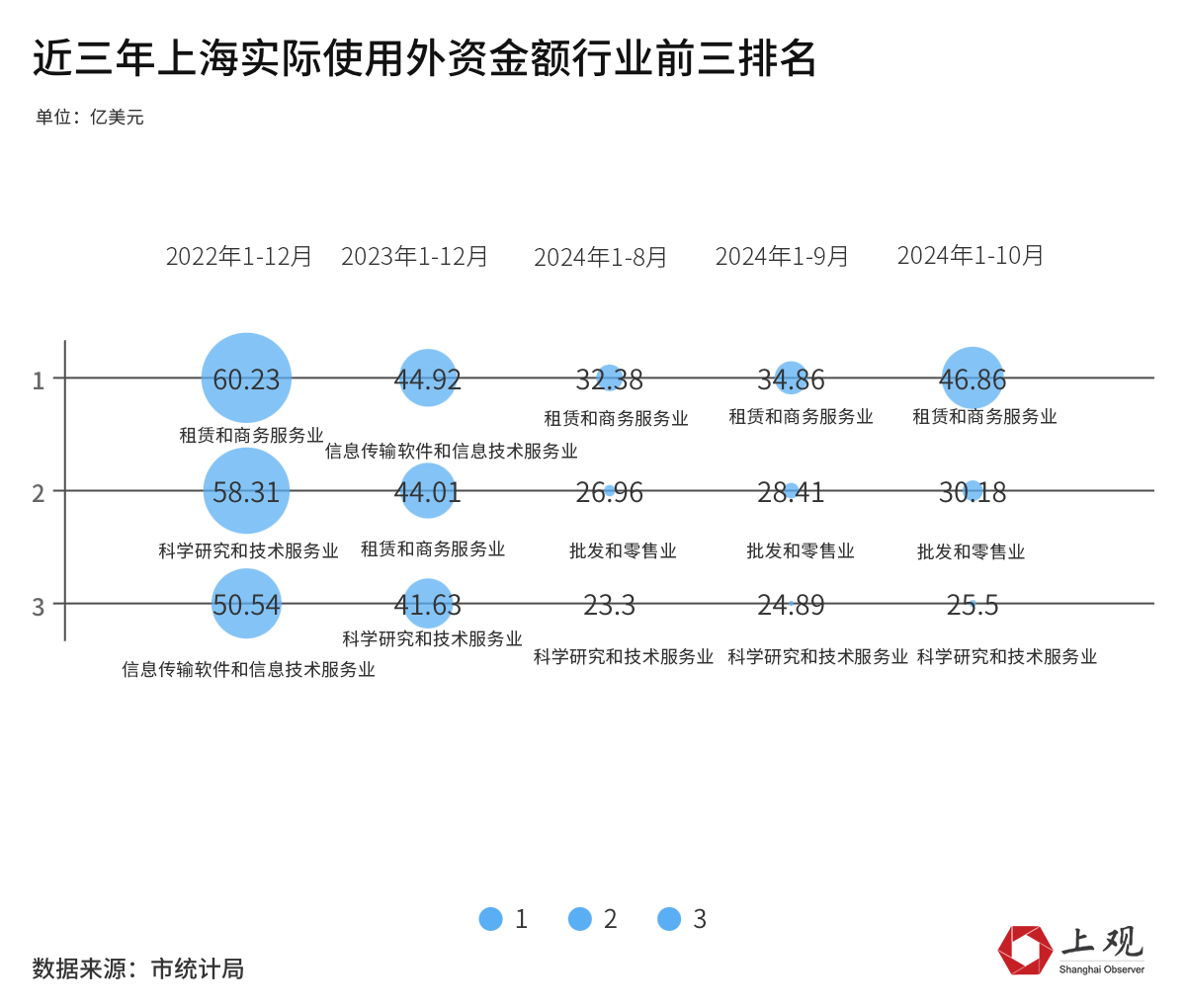

从上海1-10月实际使用外资金额的行业排名中,服务业的成绩同样领先。

在整体实际使用外资额缩减的情况下,上海“租赁和商务服务业”使用外资金额依然有稳定且明显的增长。“科学研究和技术服务业”使用外资金额增速有所下降。

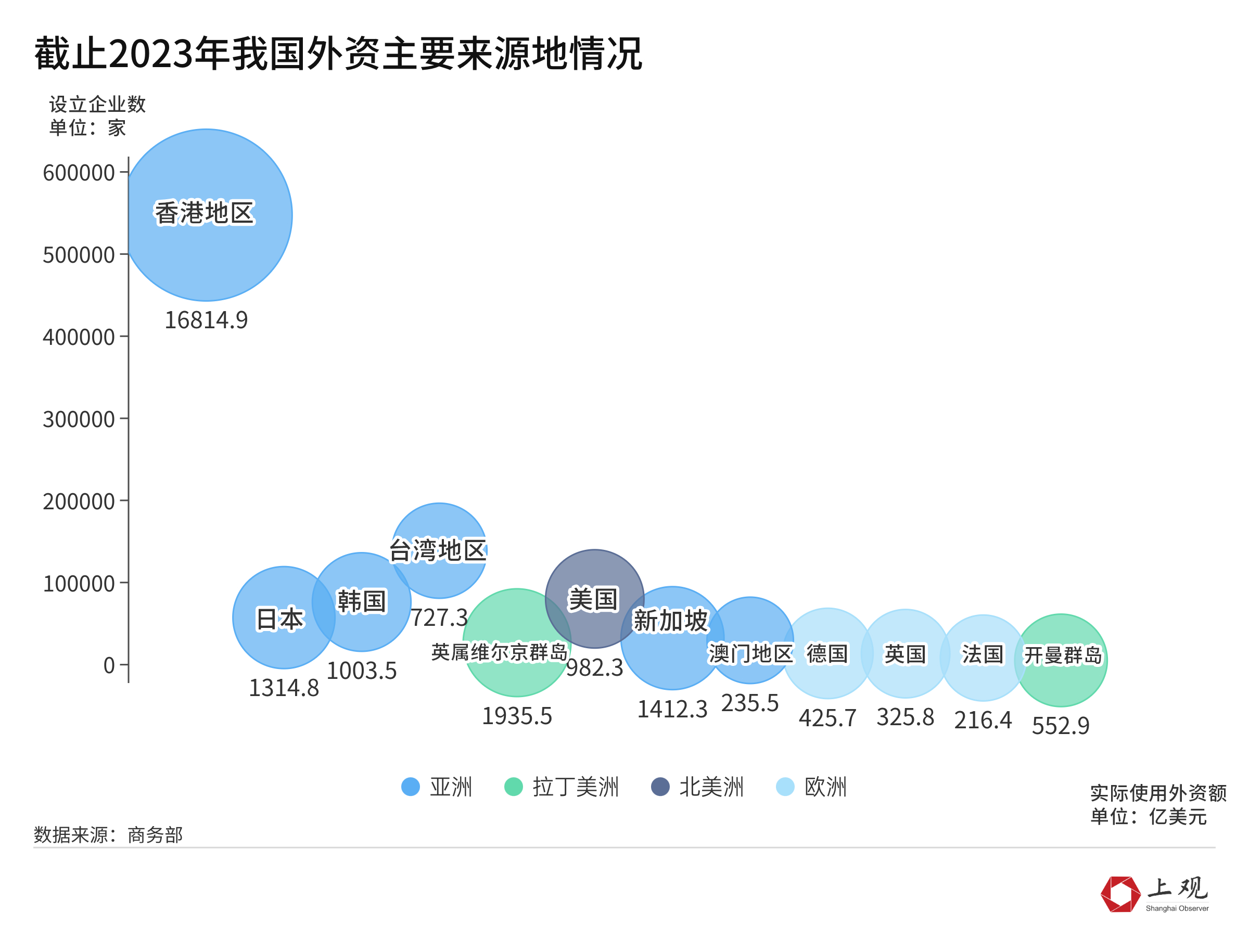

香港一直是我国外资的主要来源地。2023年中国外资资金来源中,中国香港地区占比在七成左右。

尽管从总额上来看今年外资额有所缩减,但2022年起,非离岸金融中心的资金同比增长明显,这种趋势也是引资来源地更加多元化的体现。

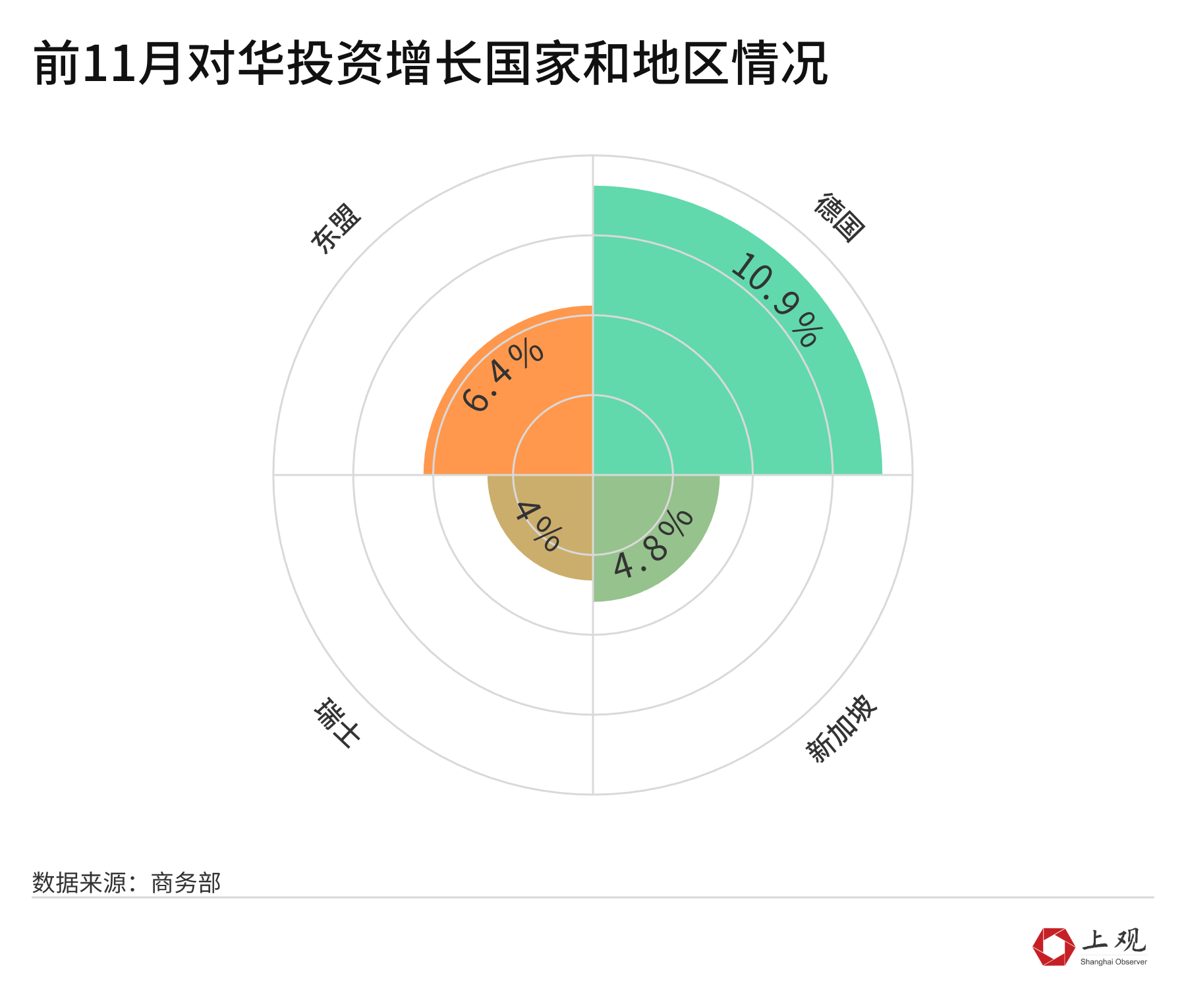

商务部数据显示,1-11月,部分发达经济体对华投资持续增长,如德国、新加坡、瑞士实际对华投资同比分别增长10.9%、4.8%、4%。东盟对华投资也同比增长6.4%。

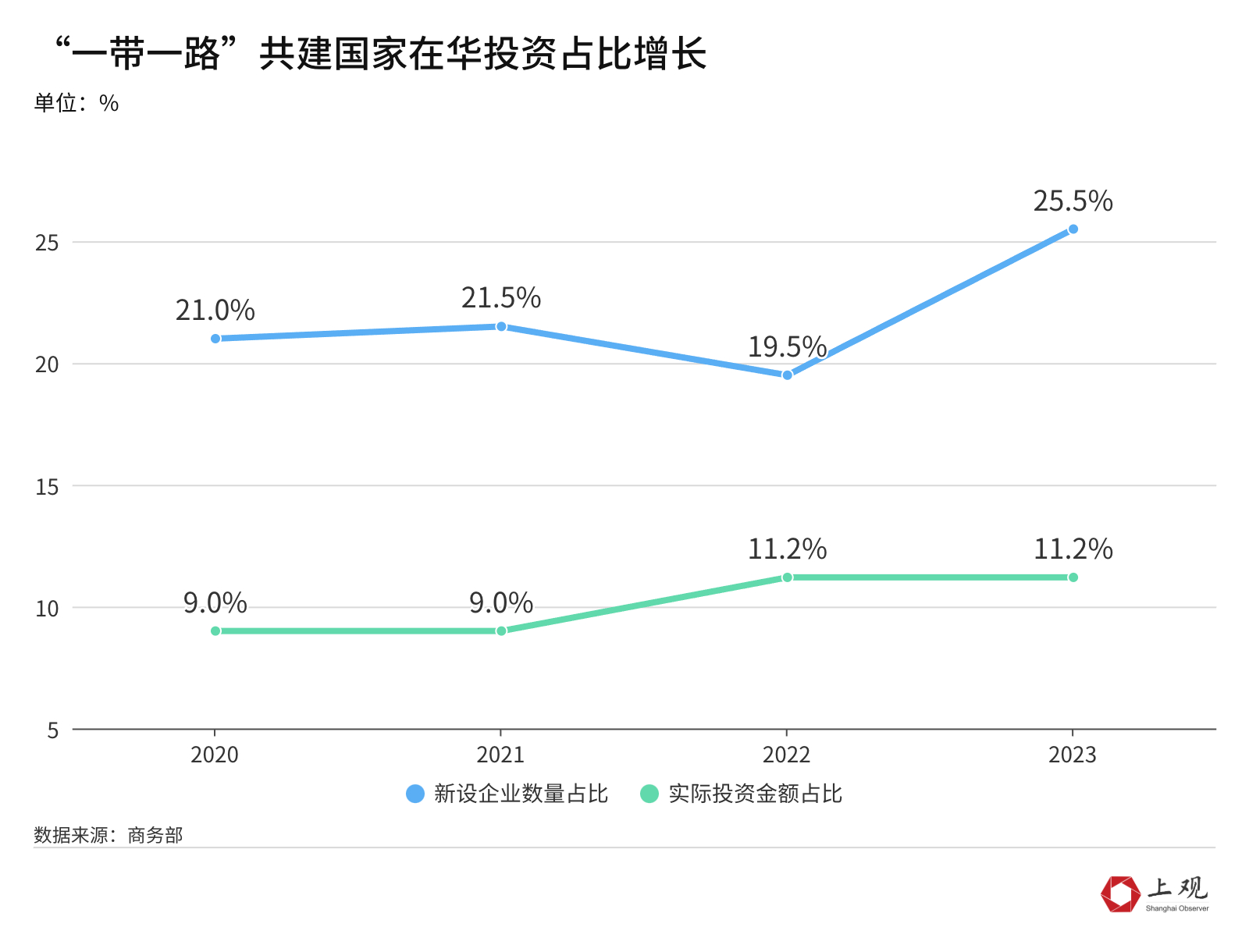

引资多元的趋势也在“一带一路”共建国家的投资情况中体现。数据显示,在新建投资企业数和实际投资金额上,“一带一路”共建国家投资占比都有所增长。2013年“一带一路”共建国家在中国新设投资企业仅3956家,2023年这一数据增长到了13693家,占总数的25.5%。

随着中国对外开放水平的提升,越来越多的国家押注中国。数据显示,“金砖国家”在华投资新设企业1821家,占我国新设外商投资企业数的3.4%;实际投资金额为0.7亿美元,占我国实际使用外资金额的0.04%。2023年非洲国家在华投资新设企业占比5.8%,2022年则仅为3.4%。

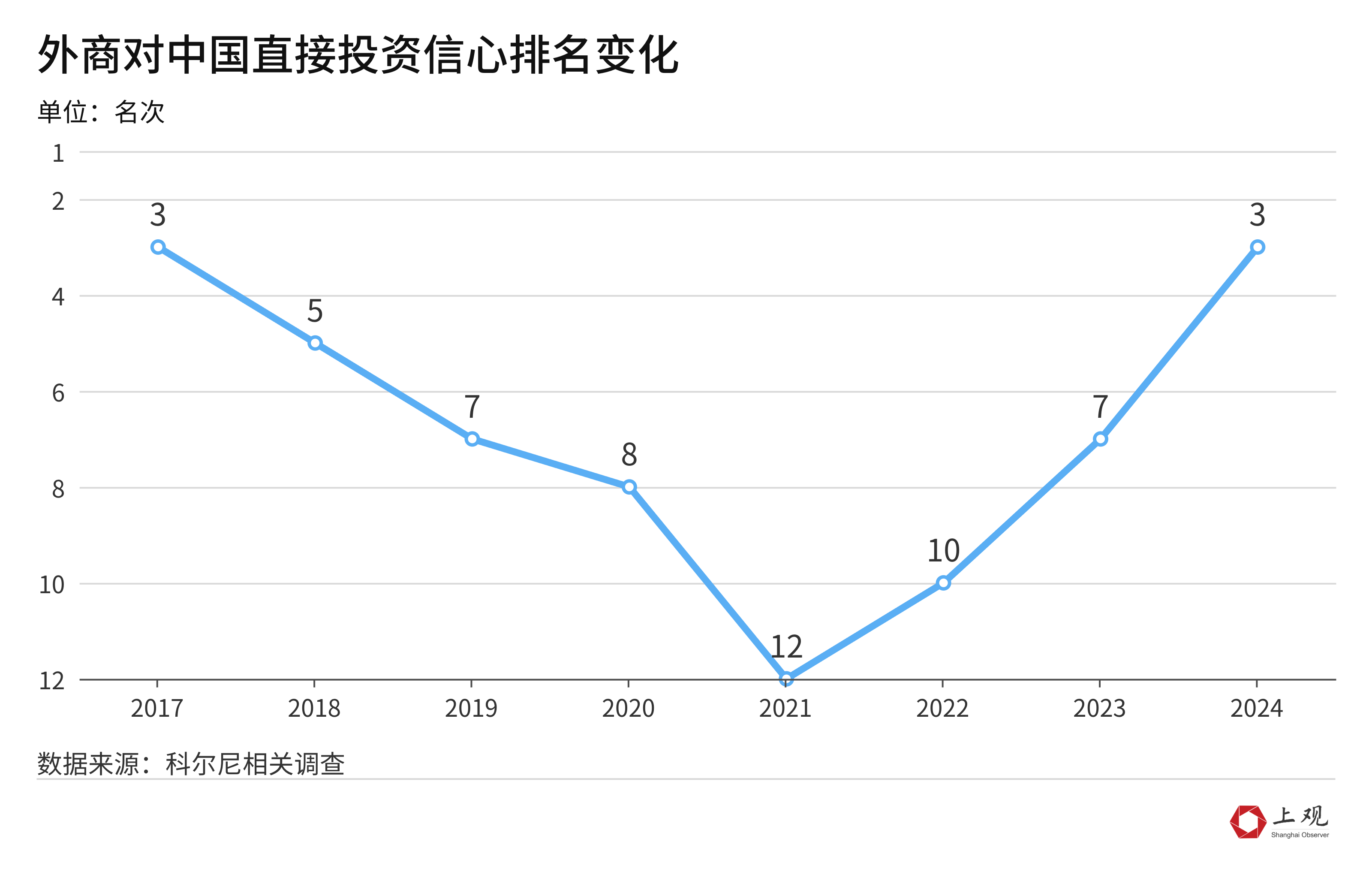

今年4月,咨询公司科尔尼发布了2024年外商直接投资信心指数,该调查全部由年营收在5亿美元以上的全球布局的公司高管进行,调查结果显示,2024年对中国投资信心排名重新升回了第三名。

此前,中美贸易冲突、疫情暴发和全球产业链转移等因素曾让外国投资者对中国投资信心下跌,但随着全面取消制造业领域外资准入限制措施、放宽医疗等领域外资准入以及拓宽外资投资证券市场渠道等政策接连出台,加以免签政策的实行,让不少外国投资者信心大增。

中国英国商会发布《2024—2025年度在华英国企业:商业信心调查报告》显示,76%的受访企业表示将维持当前投资水平或增加投资。中国制造业的高质量发展,为先进制造链的技术创新和应用释放了新的发展潜力,中国在供应链的完整和高端制造的优势依旧不可替代。