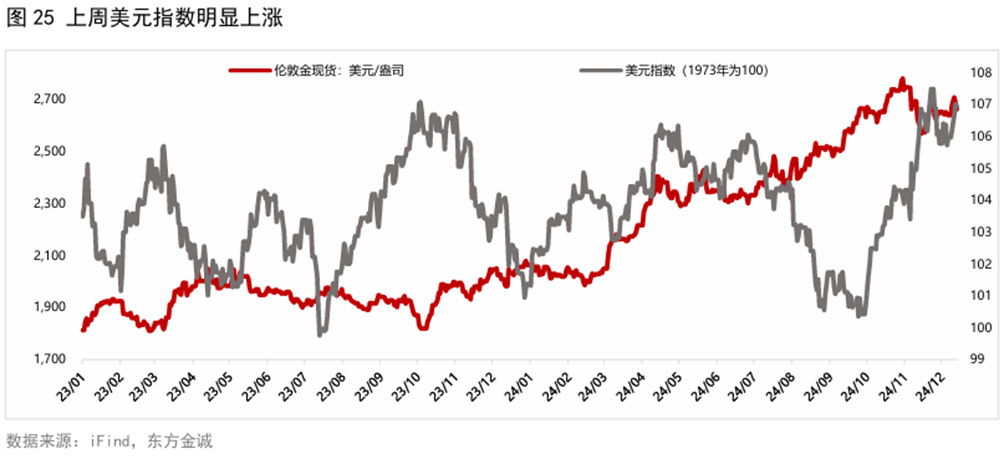

12月降息预期升温,但美元指数走强,黄金冲高回落。上周五(12月13日),沪金主力期货价格较前周五上涨1.57%至625.60元/克,COMEX黄金主力期货价格上涨0.41%至2665.90美元/盎司;黄金T+D现货价格上涨1.23%至621.33元/克,伦敦金现货价格上涨0.56%至2647.39美元/盎司。具体来看,上周公布的美国11月CPI数据全面符合预期,其中住房通胀出现降温,进一步强化了市场12月降息预期,加之全球央行购金,中国央行在时隔6个月再次增持黄金,共同助推金价大幅上行。不过,上周全球主要经济体央行——加拿大、瑞士、欧洲央行陆续降息,带动美元指数和美债利率大幅上行,加之上周五公布的美国11月PPI增速超预期反弹,市场对明年降息的预期有所下降,叠加多头获利了结,黄金由此承压回落。整体上看,上周金价冲高回落,整体小幅上涨。

本周(12月16日当周)黄金价格料将高位震荡。短期来看,当前市场已基本充分定价了美联储在本周的议息会议上降息25bp,不过预计美联储可能在会议上表态偏鹰,并给出较为谨慎的利率点阵图。考虑到当前黄金定价中对明年政策偏鹰的预期反映得并不充分,若美联储在会上超预期偏鹰,可能会对黄金价格构成一定利空。不过,由于“特朗普交易”短期内还将继续发酵,加之地缘局势风险反复,仍将对金价形成支撑。因此,本周金价将处于高位震荡区间。中长期来看,当前全球主要经济体的货币政策偏宽松,加之地缘政治复杂多变以及美国潜在的再通胀风险引发的避险和抗通胀需求,金价仍将有一定上行空间。

一、上周市场回顾

1.1黄金现货期货价格走势

上周五(12月13日),沪金主力期货价格收于625.60元/克,较前周五(12月6日)上涨9.66元/克;COMEX黄金主力期货价格收于2665.90美元/盎司,较前周五上涨11.00美元/盎司。现货方面,黄金T+D现货价格收于621.33元/克,较前周五上涨7.54元/克;伦敦金现货价格收于2647.39美元/盎司,较前周五上涨14.73美元/盎司。

1.2黄金基差

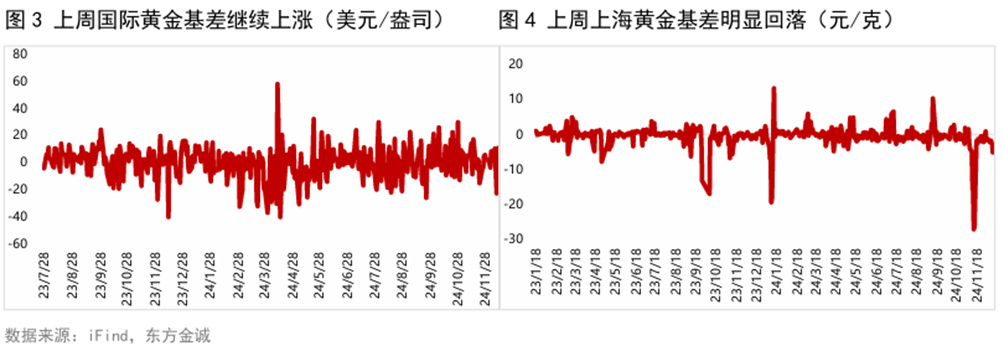

上周五,国际黄金基差(现货-期货)为10.65元/盎司,较前周五明显上涨6.75美元/盎司;上周五,上海黄金基差为-5.17/克,较前周五明显回落3.60元/克。

1.3黄金内外盘价差

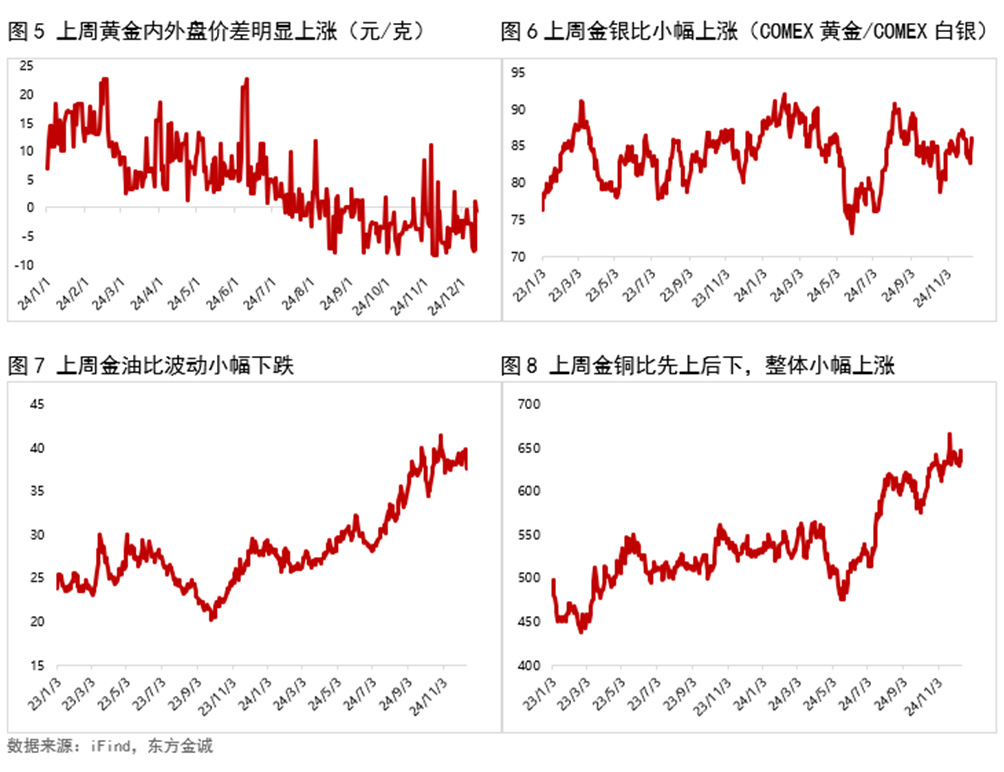

上周五,黄金内外盘价差为-0.72元/克,较前周五的-2.71元/克明显回升,主因中国央行时隔六个月后再次购金,带动内盘金价涨幅大于外盘,内外盘价差因此明显回升。上周原油价格持续反弹,金油比波动小幅下跌;而白银价格小幅下跌,导致金银比小幅上涨;上周金铜比震荡上涨,主因美国11月通胀数据反映美国经济仍强劲,明年降息节奏和幅度或将受限,美元指数和美债利率上升,令铜价承压。

1.4持仓分析

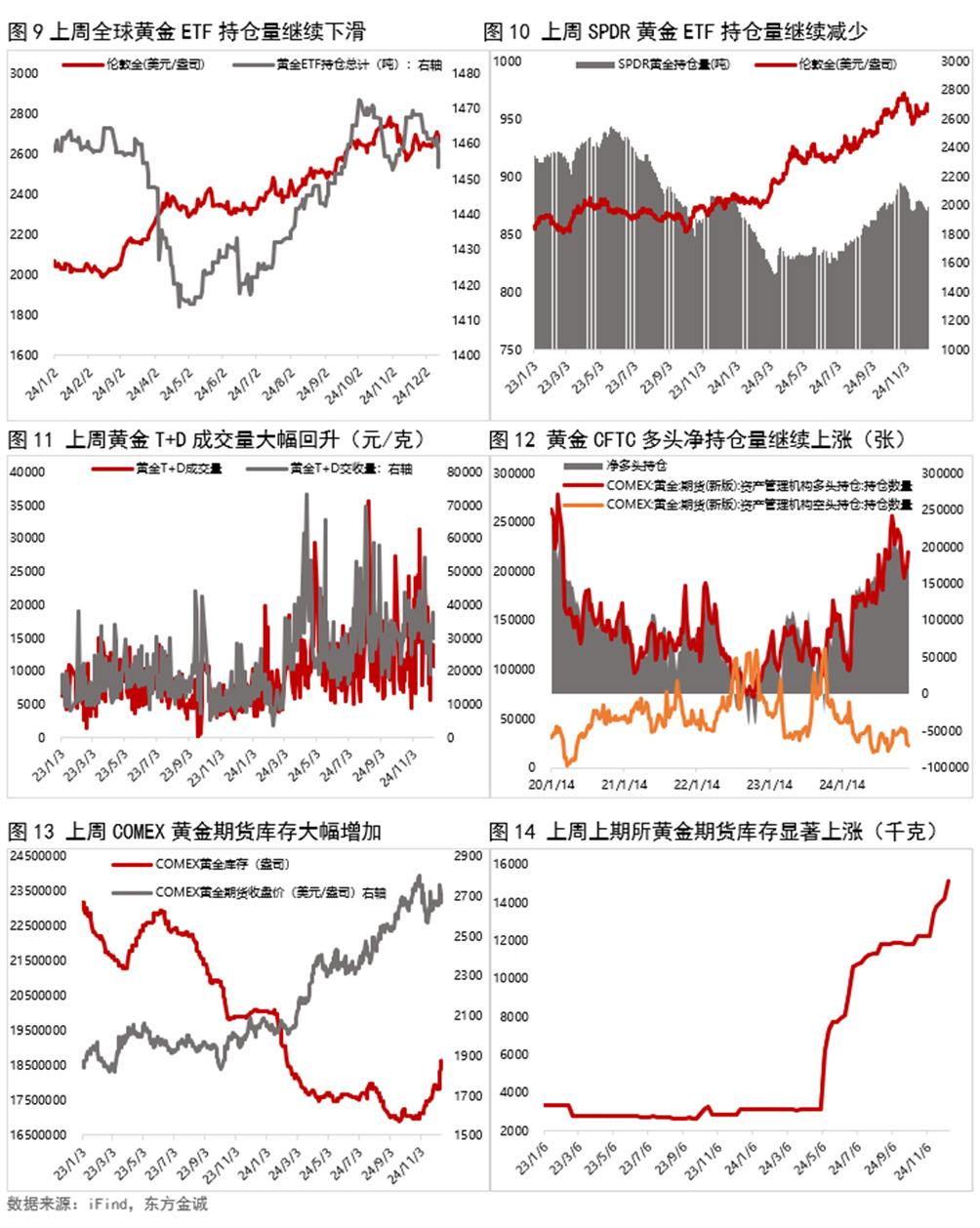

现货持仓方面,上周黄金ETF持仓较前周继续下跌。截至上周五,全球最大SPRD黄金ETF基金持仓量为863.90吨,较上周减少8.04吨。上周国内黄金T+D累计成交量大幅回升,全周累计成交量为176106千克,较前周上涨35.05%。

期货持仓方面,截至12月10日(目前最新数据),黄金CFTC资管机构多头持仓量明显回升,空头持仓量基本持平,导致多头净持仓量继续上涨。库存方面,上周COMEX黄金期货库存大幅增加,上周五上期所黄金仓单也显著增加942千克至15105千克。

二、宏观基本面

2.1重要经济数据

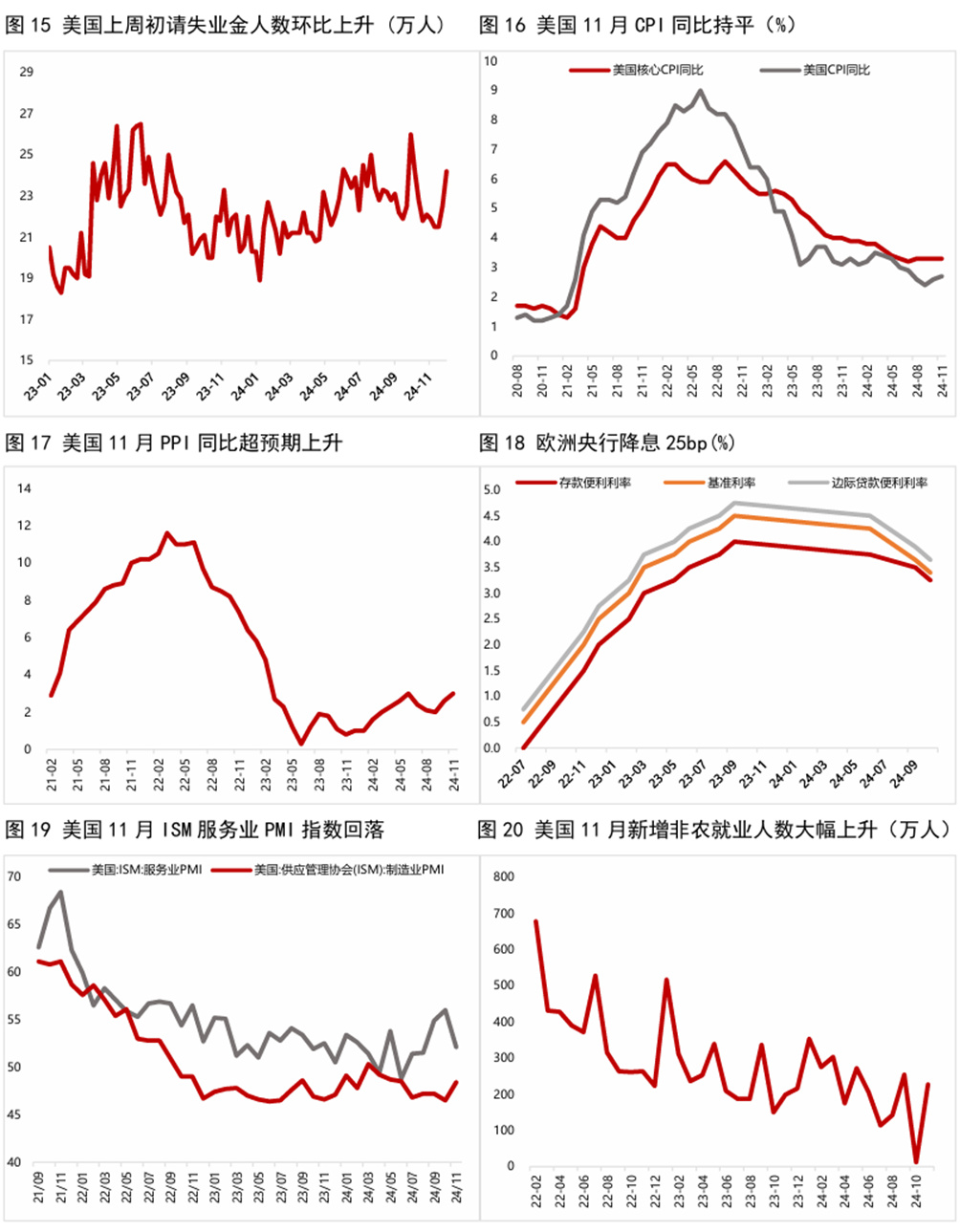

美国第三季度劳动力成本被向下修正。12月10日,美国劳工统计局公布的数据显示,2024年三季度单位劳动力成本折合年率增长0.8%,前一季度修正后为下降1.1%。劳动力成本初值显示第三季度增长1.9%。这两个周期的调整主要反映了小时薪酬的下调。第三季度生产率折年率增长2.2%,未被修正,前一季度为增长2.1%。

美国11月CPI同比增速加快至2.7%,环比增0.3%,创七个月新高,符合预期。12月11日,美国劳工统计局公布的数据显示,美国11月CPI同比增长2.7%,持平于预期值,高于前值2.6%;11月CPI环比增0.3%,也符合预期,高于前值0.2%,为今年4月以来最高水平。剔除食品和能源成本后的11月核心CPI同比增长3.3%,持平于预期值和前值;11月核心CPI环比增0.3%,同样持平于预期值和前值。近年来,美国通胀数据中最顽固的来源之一、服务业中的最大类别——住房成本有所降温,11月住房价格同比上涨0.3%,低于前值0.4%,其中,房主等效租金和主要居所租金仅上涨0.2%,为2021年以来的最小涨幅。

欧洲央行如期降息25bp。12月12日,欧洲央行公布最新利率决议,宣布将关键存款利率、主要再融资和边际贷款利率下调25bp至3.00%、3.15%和3.4%,为连续第三次降息。欧央行在声明中表示,虽然通胀有所下降,但仍处于高位,不过大多数潜在通胀指标表明通胀将持续稳定在2%的中期目标附近。值得注意的是,欧央行在声明中删除了需要维持利率“在必要的时间内保持充分限制性”以确保通胀下行路径的说法,改为“将遵循依赖数据和逐次会议的方式来确定合适的货币政策立场”,并继续强调不对特定利率路径做预先承诺。

美国11月PPI通胀意外加速,创五个月最高环比增速。12月12日,美国劳工统计局公布的数据显示,11月PPI同比3.0%,为2023年2月以来的最大涨幅,高于预期值和前值2.6%,不包括食品和能源的核心PPI同比3.4%,高于预期值3.2%和前值3.1%;PPI环比0.4%,为今年6月以来的最大涨幅,高于预期值0.2%和前值0.3%,其中前值从0.2%修正为0.3%,不包括食品和能源的核心PPI环比0.2%,持平于预期值,低于前值0.3%。数据显示,商品价格上涨了0.7%,为今年2月以来最大的涨幅,其中,食品价格上涨3.1%,贡献了超过80%的涨幅。整体服务成本小幅上涨0.2%,其中贸易增长0.8%,主要推动了服务成本的上涨。

2.2美联储政策跟踪

上周为美联储议息会议前的静默期。但上周“新美联储通讯社”资深美联储报道记者NickTimirao撰写了题为“通胀加强对特朗普和美联储构成挑战”的文章,警告CPI显示通胀在加强。文章认为,11月CPI同比增长2.7%,显示降低通胀的进展停滞,“降低通胀压力的道路仍然坎坷。”文章称,11月CPI增长之所以引人注目是因为“截至8月,许多商品的价格在一年左右的时间里一直处于下跌或持平状态,这一趋势似乎已经逆转。”因此文章认为,这种新的通胀形势给承诺将遏制高通胀的候任总统特朗普带来了“一种深入的核心挑战”,并认为“CPI报告对美联储未来一年的降息速度提出了质疑”。

2.3美元指数走势

上周全球主要经济体央行陆续降息,其中加拿大、瑞士央行降息50bp,欧洲央行降息25bp且前瞻指引偏鸽,显示非美经济整体表现弱于美国,推升美元指数,加之上周五公布的美国11月PPI同比超预期反弹,提升市场未来通胀预期,进一步带动美元指数上涨。截至上周五,美元指数较前一周五上涨0.92%至106.94。

2.4美国TIPS收益率走势

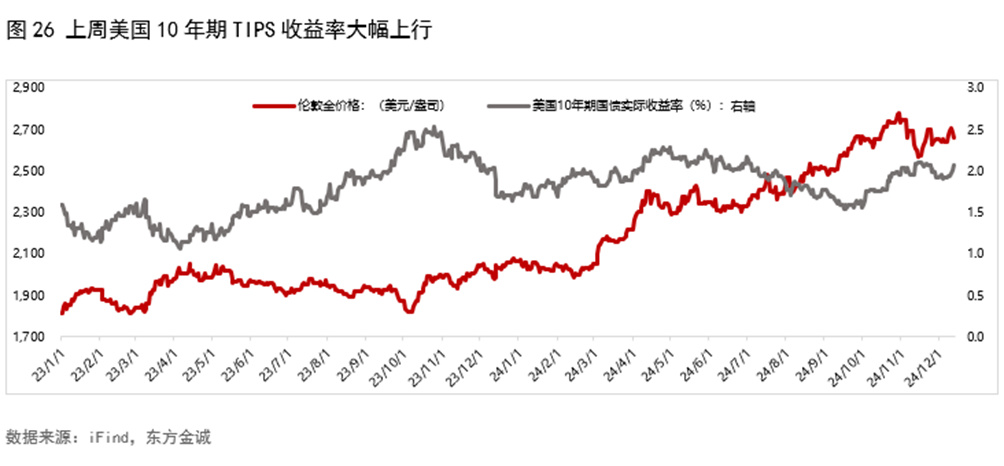

尽管上周公布的11月CPI数据整体符合预期,但11月PPI同比超预期回升,导致市场对再通胀的担忧升温,对明年降息预期减弱,加之受特朗普政策及新任政府成员陆续发言的影响,“特朗普交易”反复,共同推动美国10年期TIPS收益率大幅上行。上周五美国10年期TIPS收益率录得2.07%,较前一周五大幅上行16bp。

2.5国际重要事件跟踪

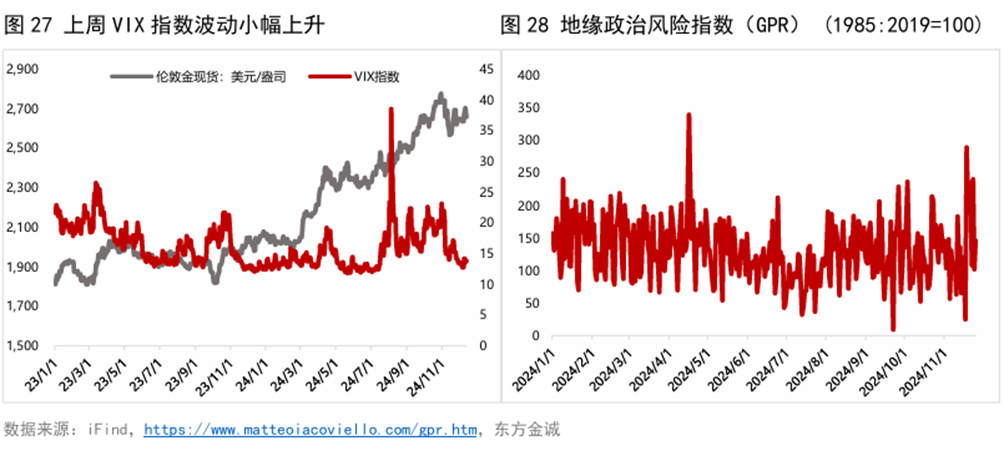

以色列扩大对叙利亚地区占领,进一步动摇中东稳定。随着叙利亚阿萨德政权的倒塌,以色列扩大了对叙利亚地区的占领。当前以色列地面部队从戈兰高地出发,向叙利亚南部地区推进,甚至有可能超越了所谓的“分界线”,进一步动摇了中东的稳定。俄乌方面,上周乌克兰使用美国“陆军战术导弹系统”向俄罗斯境内一处军用机场发射导弹,随后俄军对乌方重要能源设施发动打击,俄乌双方相互打击,局势持续僵化。