日本央行,日元

12月19日,日本央行如期维持基准利率0.25%不变,称“汇率变化相比过去更容易引发物价的变动”。新闻发布会上植田和男指出缺乏薪资信息是当前保持利率不变的一个原因,1月会议前将会有一些信息出现,整体薪资趋势将在3月或4月变得明朗。市场推后日央行加息预期至3月,美元兑日元强化套息交易逻辑,日元大幅贬值。

劳动力市场紧缺或预示2025年“春斗”涨薪幅度可观,美联储降息预期收敛拓宽了日本央行的加息窗口期,潜在通胀率若未来超过2%将成为日本央行加息的强有力支持。OECD预期2025年上半年日本产出缺口转正,支持日本央行维持加息通道。当前市场预期2025年1月加息的概率不足50%(单次加息25bp),3月加息的概率约为80%,到2025年10月末加息幅度约40bp。目前实际利率同潜在经济增速之间存在约80bp空间,若不考虑通胀变化,这也是基准利率上调的空间。

2025年美元兑日元预计先下后上。我们提示日央行议息前后市场交易其加息以及可能的预期纠偏会导致日元波动率加剧。当交易日央行加息预期、全球性避险情绪抬升时,日元套息交易阶段性平仓,届时日元升值的弹性将显著超越其他非美货币。日债利率整体仍趋于上行。

一、日央行关注2025春斗和特朗普政策全貌

2024年12月19日,日本央行以8:1票数维持政策利率无担保隔夜拆借利率在0.25%不变,符合市场预期,委员田村直树支持加息到0.5%,认为经济活动和物价的发展符合日本央行的预期。本次议息声明中新增“随着更多企业转为提高工资和产品价格,汇率变化相比过去更容易引发物价的变动”,这意味着相比过去,日元贬值将更大程度上影响日本央行加息决议。

本次会议日本央行还公布了2023年4月启动的“广义货币政策审查(ReviewofMonetaryPolicyfromaBroadPerspective)”结果。该报告长达212页,回顾了过去25年间日本经济和通胀、以及金融状况的变化,审查非常规货币政策的效果和副作用。

第一,报告认为2013年后日本逐渐从通缩的泥沼中脱离,主要归因于QQE政策;女性和老年人劳动供给增加;通胀增速转正,但工资和生产品价格不会轻易上涨的心态需要时间改变。2020年疫情后,报告认为日本企业行为更多转为提高工资和生产品价格;劳动力短缺更加明显;进口价格提升转嫁到销售端和工资。

第二,关于QQE的评价。报告指出日本央行主要通过压低名义利率、引导通胀预期抬升(即压低实际利率)来实现对经济增长和物价的支持。2013年实施的QQE对实际GDP增速的正向拉动在1.3%~1.8%,对CPI同比的正向拉动在0.5%~0.7%,但仍不及预期(日本央行最初预期约2年时间达成2%通胀目标);2016年后引导长期利率下行约1个百分点。报告指出QQE的负面作用包括挤压债券市场的流动性、金融机构息差收窄(但称“没有证据表明金融机构功能受损…资本充足率因信用风险降低等因素而提升”)。综合来看,目前为止QQE的总体影响是积极的,但不排除副作用在未来继续显现,债券市场功能还需时间去恢复,金融机构拉长久期的操作也会使其在面临外部冲击时遭遇风险。

第三,关于未来货币政策决策,报告指出与传统货币政策相比,QQE的定量效果是不确定的,长期大规模实施非常规货币政策,会产生显著副作用。展望未来,日本央行认为非常规货币政策不能完全替代短期利率;重要的是维持稳定的正通胀,以便能在经济低迷时期降低实际利率;非常规货币政策不应该排除在工具箱之外,但在实施过程中权衡收益和成本是至关重要的;继续将通胀目标锚定在2%水平上是合适的。

19日下午的新闻发布会上,日央行行长植田和男给出了更多信息,要点包括:缺乏薪资信息是保持利率不变的一个原因,下次会议前将会有一些信息出现,整体薪资趋势将在3月或4月变得明朗;物价上涨的趋势非常缓慢,价格趋势是逐步加息的一个原因;如果经济展望实现,将会加息:美国政策的不确定性很高,其财政和贸易主张可能会产生重大影响,需要先知道特朗普关税具体如何实施才能分析影响。此发言打击了市场对于2025年1月日本央行加息的预期,使加息的押注更多向3月倾斜。

资产表现来看,日元在上午议息会议后、下午新闻发布会后都出现明显贬值,美元兑日元突破156关口。日债利率回落,日经日内反弹。

二、日央行加息的时点和空间

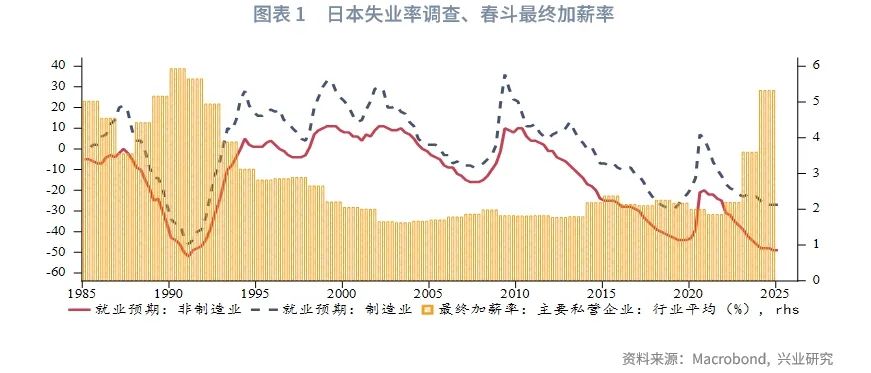

日本央行关注的两个关键变量中,“春斗”从近期就业市场情况来看,预计将得到较满意成果。日本央行最新TANKAN调查显示,服务业商业环境维持在景气高位,景气程度为1990年后的最佳水平;制造业商业环境调查也处在上升通道中。就业情况看无论是制造业还是非制造业失业率还在持续回落,其中服务业就业市场的紧缺程度与1990年的峰值水平持平。历史经验中,在就业市场未显疲态的情况下,“春斗”最终将获得较高的涨薪率。而部分行业已经公布的“春斗”涨薪诉求也证实了这一点,包括钢铁、餐饮等行业普遍上2025年涨薪诉求要高于或持平于2024年。

美国经济韧性、通胀刚性和降息空间收窄拉长日本央行加息的窗口期。刚刚召开的美联储12月议息会议上,在特朗普施政主张利好经济、利多通胀的背景下,点阵图显示的2025年降息空间收敛到50bp,市场预期更是收敛到仅剩25bp。尽管日本央行担心关税等摩擦带来经济增长的不确定性,但美联储货币政策收紧的时间延长,意味着日本央行加息的窗口期也随之延长。

另一个值得关注的指标是日本央行关心的“潜在通胀率”(underlyingCPIinflation),该指标将取代核心CPI,成为影响货币政策决议的通胀锚。关于“潜在通胀率”的计算方法,日本央行提出了3种模型,限于数据可得性,我们使用其中两个模型的构建方法,来拟合日本央行观测的潜在通胀率指标的变化。结果显示,潜在通胀率正在向2%的通胀目标坚定迈进,但并未达到2%的水平。倘若未来“春斗”谈判向名义薪资和实际支出的传导促使潜在通胀率反弹到2%上方,则会成为日本央行加息的强有力理由。

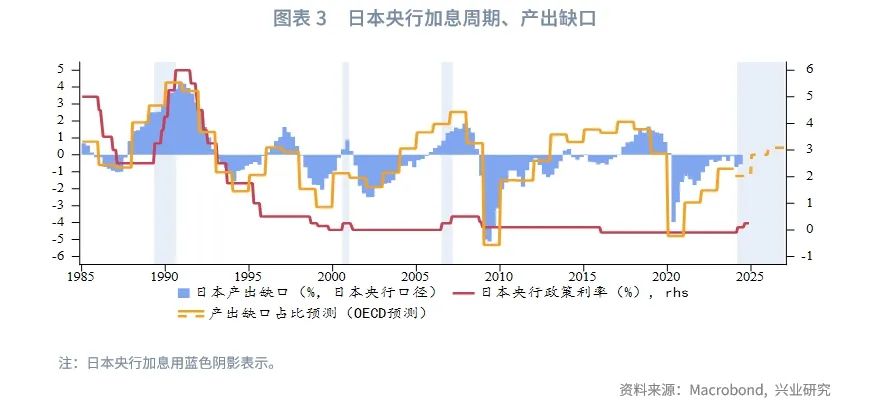

历史上每次加息均出现在产出缺口转正之时,当前日本产出缺口在0附近,OECD预测产出缺口将在2025年上半年转正,日本正处在加息通道中。市场博弈的焦点在于加息时点和加息的空间。

时点方面,一方面,吸取2024年7月教训,日本央行旨在加强市场沟通,这意味着议息决议超出市场预期的概率很低,跟随市场预期顺势而为是最好的交易策略。目前市场给到2025年1月加息的概率约为47%(单次加息25bp),3月加息的概率约为80%,到2025年10月末较当前加息幅度约40bp。另一方面,由于日本央行货币政策的决议标准并不清晰(通胀并非参考核心CPI,潜在通胀率数据并不公开;“春斗”薪资谈判的标准也未明确;对于美国风险的担忧未指明),导致每次议息会议前市场大多会出现加息预期的博弈,反而加剧了资产波动。例如本次议息前,市场先定价加息后预期纠偏,日元经历先升后贬,议息会议打击2025年1月加息预期之后,市场再度经历贬值。

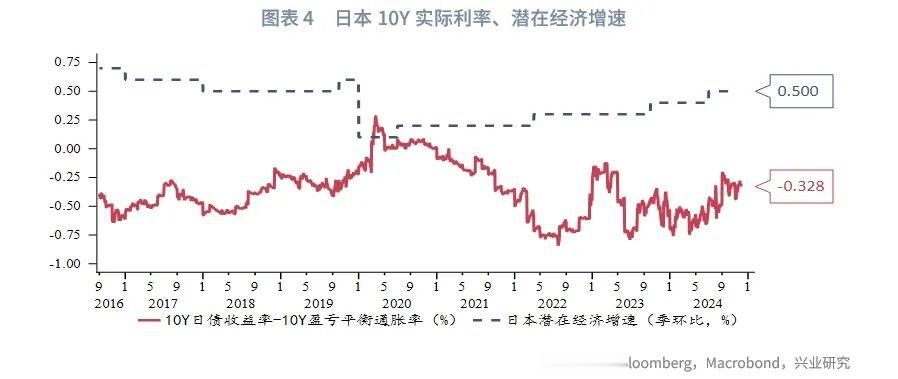

空间方面,一个思路是对比实际利率与潜在经济增速,实际利率取10年期国债利率与10年期盈亏平衡通胀率之差,目前实际利率同潜在经济增速之间存在约80bp空间,在不考虑通胀变化的前提下,这也是基准利率上调的空间,即在当前0.25%的基础上上调到1%附近。

三、后市展望

日元方面,基于我们对于2025年美国经济增速和通胀同比前低后高的判断,所有非美货币在不考虑关税的情况下,其遭遇的外部压力应当是上半年较弱、下半年更强,日元亦是如此。全年区间看140-165。

与其他币种相比,日元融资货币的属性会加剧其趋势波动的幅度,我们提示两个可能导致波动率加大的风险点:

一是日本央行议息前后市场交易日本央行加息以及可能的预期纠偏导致的日元波动率加剧。假若市场一致性交易加息则导致日元升值,假若日本央行释放鸽派的市场沟通则会使日元“失望”回落。

二是日元套息交易阶段性平仓导致的日元汇率反弹。从套息收益-风险比指标来看,日元作为融资货币的套息交易规模仍然庞大,倘若日本央行践行加息、或是全球性避险情绪抬升导致阶段性的套息交易平仓,日元升值的弹性将显著超越其他非美货币,这一情形更可能发生在2025年上半年美国去库阶段。而下半年美国需求反弹时套息交易重构将推动日元随非美货币和美债价格回落。

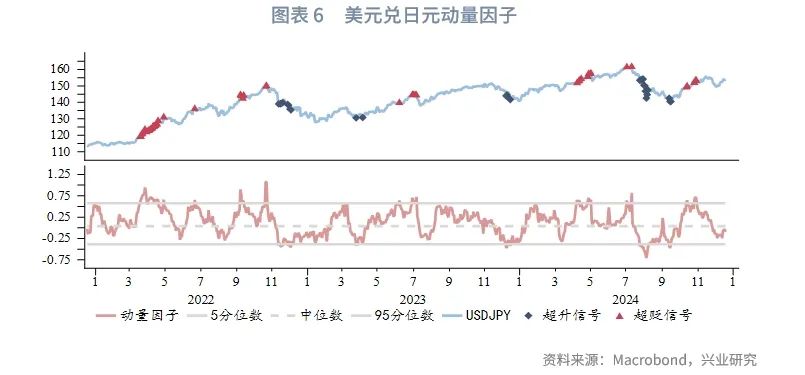

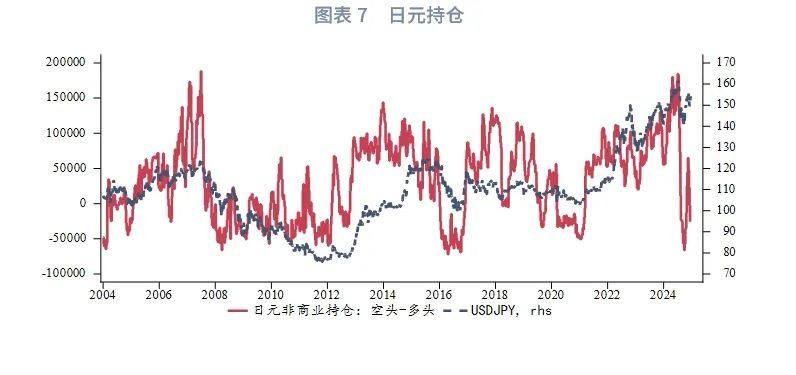

我们也构建了短期观测指标追踪日元短线超调与否。日元技术分析指标——动量因子显示当前日元并无超调迹象。持仓角度,目前日元非商业持仓空头相较多头的拥挤程度较低,需警惕空头加大仓位押注。

日债方面,日本央行取消负利率后,除了2024年7月套息交易平仓引发日债利率大幅下跌之外,其余时间日元利率即便面对美债利率的回落,其利率下行的幅度也比较小,整体向上的趋势方向更加明确。