文|C2CC新传媒

2024年已经接近尾声,重组胶原蛋白市场也越来越接近爆发的“临界点”。

12月3日,上美股份与聚源生物合资成立江苏聚源上美生物科技有限公司,正式入局重组胶原蛋白赛道,并将于明年2月推出全新品牌胶源丽;

12月5日,国家药品监督管理局医疗器械技术审评中心(CMDE)公示,巨子生物的“注射用重组胶原蛋白填充剂(受理号:CQZ2402149)”予以优先审批;

12月12日,丸美股份(603983)发布证券简称变更实施公告,将公司证券简称由“丸美股份”变更为“丸美生物”。

最近,国内重组胶原蛋白大厂的一系列动作,进一步拉高了市场对重组胶原蛋白的关注度。根据相关数据预测,预计到2027年,重组胶原蛋白市场规模将达到1083亿元,占胶原蛋白市场规模的62.3%。

回顾今年,欧莱雅、雅诗兰黛、珀莱雅、上美等众多国内外头部美妆企业,巨子生物、丸美生物等大厂持续加码,哈三联的药企跨界玩家纷纷入局,展示了美妆行业重组胶原蛋白赛道“硬币的另一面”。

01、大研发背景下的技术飞升

回顾中国化妆品行业发展40年,大致经历了渠道时代、营销时代、科技研发时代。在科技研发时代,化妆品行业发展的核心在于创新,如通过基因技术为消费者提供个性化护肤方案;通过大数据和AI分析消费者的产品需求;通过生物技术,研发更安全、更有效的活性成分等等。

特别是合成生物学为稀缺、复杂成分的生产以及化妆品新原料的开发带来了无限可能。《“十四五”生物经济发展规划》的颁布,被誉为“第三次生物科技革命”的生物学研究热度高涨,合成生物学迎来了全面发展。

从早期的透明质酸、角鲨烷/角鲨烯,到现在的重组胶原蛋白、依多克因、麦角硫因、小分子肽,合成生物学在化妆品行业的应用早已完成渗透。

不同于透明质酸、角鲨烷等其他原料多为舶来品,技术、量产优势都不在国内,重组胶原蛋白技术的关键成长周期,正好也是国内科研成果转化爆发期,中国的科学家、医学专家、企业家深度参与其中,推动成为重组胶原蛋白从实验室走向护肤、院线、临床等多重应用场景。

2000年,中国西北大学范代娣博士与其团队实现了采用原核细胞体系(大肠杆菌)对重组胶原蛋白(Ⅰ型)的实验室小试表达;2006年,南京理工大学杨树林教授在国内首次实现了采用真核细胞体系(毕赤酵母)对重组胶原蛋白(Ⅲ型)的实验室小试表达;2015年,华南农业大学孙京臣等首次实现了,在昆虫体系(家蚕)对重组胶原蛋白(Ⅰ型)的实验室小试表达;2016年,四川大学漆佳丽等首次实现了在哺乳动物(CHO细胞)对重组胶原蛋白(Ⅰ型)的实验室小试表达;2023年,诺合新生物吴川等首次实现了在植物细胞(烟草)对重组胶原蛋白(Ⅲ型)的实验室小试表达。中国的科研团队一直尝试开发基于动物、植物细胞等载体来制备重组胶原蛋白,走在了全球前列。

从实验室到规模化生产,中国在重组胶原蛋白产业化发展同样走在前列。2006年,巨子生物在国际上首次实现了重组胶原蛋白发酵规模吨级突破;2023年2月,聚源生物年产重组胶原蛋白纯品20吨的重组胶原蛋白工厂试产成功;2023年9月,锦波生物10吨A型重组人源化胶原蛋白原料正式投产;创健医疗也已具备30吨规模稳定发酵纯化技术。

2021年以后,中国重组胶原蛋白产业正式进入规范化发展和应用技术飞升阶段,从原料到品牌,从行业到生态。2022年,我国发布《重组胶原蛋白》(YY/T1849-2022)行业标准和《重组胶原蛋白分类命名指导原则》,首次明确了重组胶原蛋白的分类和命名标准。

中国重组胶原蛋白领先世界。

从行业端来看,目前入局的国内厂商包括巨子生物、锦波生物、丸美生物、华熙生物、迪诺薇华、创健医疗、聚源生物等,国际厂商则包括欧莱雅、高丝、贝纳通、资生堂、宝洁、菲洛嘉等等;具体到品牌既有国货品牌珀莱雅、丸美、创尔美、可丽金、可复美、敷尔佳等,也有国际品牌欧莱雅、希思黎、怡丽丝尔、OLAY玉兰油、菲洛嘉等。

中国作为全球重组胶原蛋白行业标准的制定者,规模化、标准化的生产者,在化妆品、械字号产品等多元化场景的应用者,在美妆行业大研发背景下,重组胶原蛋白即将迎来了发展的黄金时代。

02、重组胶原蛋白爆发的临界点在哪?

目前,影响重组胶原蛋白爆发的因素是重组胶原蛋白的应用边界:成熟重组胶原蛋白产品不断迭代,新型重组胶原蛋白的产品化突破。

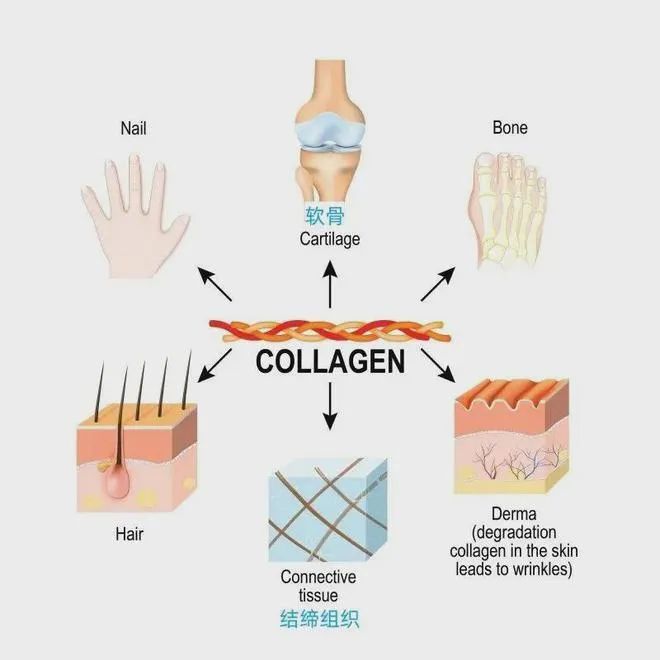

重组胶原蛋白在护肤品的日常运用中主要包括敏感肌修护、抗衰、紧致、晒后修复等功能性护肤品领域。但从宏观市场来看,重组胶原蛋白正经历从“日常护肤”到“医疗器械”,到“医疗美容”,再到“人体组织工程”应用的演变路径。

从成熟重组胶原蛋白产品迭代的角度来看,除了目前已经较为成熟的的I型、III型重组胶原蛋白以外,不少企业正在尝试开发基于V型、XVII型重组胶原蛋白相关产品。

欧莱雅小蜜罐第二代面霜以重组胶原蛋白+玻色因PRO+四大胜肽+瑰蜜精粹为核心;珀莱雅源力面霜3.0以XVII型重组胶原蛋白为核心卖点;丸美双胶原系列及小金针面霜2.0以重组双胶原为核心;上美股份即将上市的新品牌胶源丽将V型胶原蛋白为核心,将I型、III型结合,组成全域胶原仿生生态。

在产品类型突破方面,涉足二类、三类医疗器械产品,让重组胶原蛋白拥有更大的想象空间。

雅诗兰黛旗下品牌倩碧二类医疗器械新品——倩碧CX重组胶原蛋白复配液体敷料以及倩碧CX胶原蛋白创面敷贴;欧莱雅集团旗下品牌SkinCeuticals推出了首款注射类三类医疗器械产品——“铂研”胶原针;曼秀雷敦也已推出推出械字号医用重组Ⅲ型人源化胶原蛋白修复贴。

国货品牌薇诺娜已推出二类医疗器械酵母重组胶原蛋白修复敷料;夸迪稍早前推出的三大医用敷料械字号新品,其中“红十字”系列为重组III型人源化胶原蛋白为核心;玉泽推出了重组胶原蛋白修护贴敷料和医用重组Ⅲ型人源化胶原蛋白修护液两款械字号产品,丸美也有两款二类医疗器械产品——医用重组胶原蛋白贴敷料和医用重组胶原蛋白敷料。

进一步深入医美行业,研究表明,作为注射类填充剂,全长且具备三螺旋结构的重组胶原蛋白具有明显优势。

目前,市场上三类医疗器械产品,仍然稀缺,但各重组胶原蛋白大厂都在加速布局。锦波生物“薇旖美”已有两款三类医疗器械产品获批,巨子生物的“注射用重组胶原蛋白填充剂”也已获国家药品监督管理局医疗器械技术审评中心拟定予以优先审批;创健医疗面部注射填充的重组III型胶原蛋白植入剂也正在注册申报中,预计年底获批。

随着重组胶原蛋白新应用场景的出现,推动各大厂商、品牌把角力场移至类型创新和产品创新之上,“科技竞争”、“聚焦医美”成为重组胶原蛋白市场的焦点,反向拉动消费者对重组胶原蛋白产品的认知和消费需求。

预计2025年,大量的三类医疗器械产品的注册申请将会被通过,这也将成为重组胶原蛋白爆发的重要契机。

03、玻尿酸对重组胶原蛋白的启示

重组胶原蛋白在美妆行业和医美行业算是刚刚起步,很像过去的玻尿酸。在过去的几年里,玻尿酸作为主要的美容填充材料,在医美市场上占据主导地位,再加上各种护肤品、口服美容产品、医用敷料等等,玻尿酸的市占率和毛利率都名列前茅。

不过,2024年,行业明显感觉到玻尿酸赛道变得拥挤,企业的长红利期结束。最直接的例子就是今年上半年,以玻尿酸为核心的“医美三剑客”业绩增长开始放缓。

爱美客在2024年上半年财报显示,公司实现营业收入16.57亿元,同比增长13.53%;实现归母净利润11.21亿元,同比增长16.35%,2021年—2023年同期增速分别为161.87%、39.70%、64.93%;昊海生科上半年玻尿酸同比增长51.3%,较2023年上半年同比增长114.35%有所放缓;华熙生物的业绩则出现明显下滑。2024年上半年,公司营业收入同比下滑8.61%至28.11亿元;归母净利润为3.42亿元,同比降低19.51%。

回溯医美和美妆市场的发展历史,我们会发现行业高增长的两大规律,一是开辟新原料,拓展新叙事;二是创新老原料,提高可应用性,寻找市场延伸性。因此,技术成熟且缺乏新叙事的玻尿酸,注定只能退出蓝海市场。

相比玻尿酸而言,重组胶原蛋白确实有更多在医疗领域的故事可讲。在功效和应用延伸方面,除了拥有自然和长效的优势,重组胶原蛋白还可以刺激组织修复,甚至通过3D打印技术实现人体器官重建。

丸美生物曾经提出过未来重组胶原蛋白发展的战略规划蓝图,2023年,发布了医用重组胶原蛋白敷贴(二类证),2026年,推出重组胶原蛋白水光针(三类证)医美产品,2028年推出重组胶原蛋白填充类(三类证)医美产品,2030年推出重组胶原蛋白人工角膜和人工关节,2032年推出重组胶原蛋白3D打印的人体器官。包括其他重组胶原蛋白大厂都有提出过医疗向的创新计划。

当前,在美妆原料创新领域,是旧王玻尿酸和新贵重组胶原蛋白之间的对话,显然重组胶原蛋白已经占据了上风。

根据弗若斯特沙利文数据,预计到2026年,基于胶原蛋白的皮肤专业护理产品的市场份额将超过透明质酸;到2027年,中国胶原蛋白的整体市场规模将达到1738亿元,其中重组胶原蛋白产品的市场规模为1083亿元,占比62.3%。

但在医美行业中有这样一句话,赶潮找到的头鱼最贵,掌握话语权是博弈的核心,竞品迭代中各家都在见招拆招,但谁都猜不到从软黄金到白菜价,其间有多长时间能赚钱升咖。重组胶原蛋白风口已经到来,但美妆行业的研发故事还在持续,谁也不能断定重组胶原蛋白就是最终的赢家。