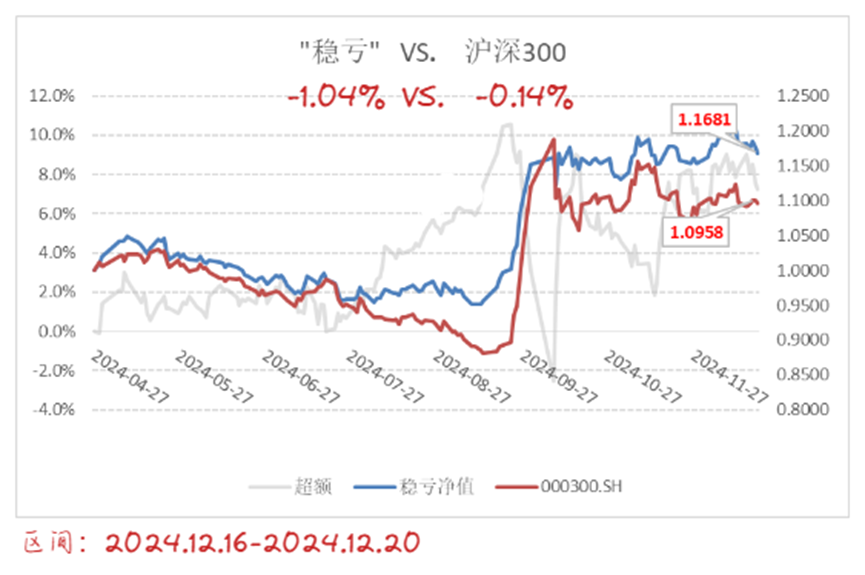

│业绩与超额双双回撤

超额收益仍在7%,较前一周回落。

目前持仓:目前持仓香港银行37%(上周0.37%)、煤炭32%(-2.92%),汽车零配件31%(-0.43%)。煤炭为组合贡献了绝大部分亏损。

下周择时信号:看多。这是看多的第二周。

上周通信(4.27%)、电子(3.55%)、银行(0.80%)位前三。申万行业其余28个行业均是负收益,31个行业的平均收益为-2.14%。

上周指向行业,传媒(-4.25%),美容护理(-2.75%),汽车(-1.05%,弱于组合中的汽车零部件基金)。

下周指向:趋势性组合,这些行业为:通信、电子、传媒。

上周市场:全球下跌。美指罕见调整。看各家的评论主要说是虽然12月19日如预期降息25个BP,但明年降息展望“鹰派”。

目前,美国10年期国债4.6%,中国1.7%,看市场的预期是前者通胀难解,后者通缩缠身。

阅读各方信息,通行的观点:美国只要经济持续向好,员工加工资,通胀不是问题;而中国在通缩的情况之下,应该及早放货币,刺激消费与需求。

窃以为,中美两国的结构性问题都不是货币政策能解决的。而且,中美两国货币政策面临的约束条件是不一样的。美元仍是主要储备货币与交易媒介,加息反而吸引全球资金,不起到紧缩作用。而人民币要是宽松会实实在在引起资金外流(预期汇率贬值),如果宽松引发资产的爆涨,外流的速度只会加快。

美国虽能吸引全球资金,但也受到反噬,它的成本越来越重,美债已经超过36万亿,按4%算,利息支出出将达到1.5万亿。这种趋势只会加速,演变成了一种庞氏结构。中国的通缩主要是做了两桌饭,来了一桌客人,未来如何让一桌客人更满意地恰饭,是经济结构调整的问题。

庞氏雪球只会越滚越大,而客少菜多则可慢慢消化。相较于美国,中国经济是站在时间这一边的。

但这些对投资而言,重要但不可知的。我也只是随便想想,缓解焦虑而已,对投资赚钱没啥用处。宏观是必然承受的,而微观才是有所作为。

│看行业,有价值的不多

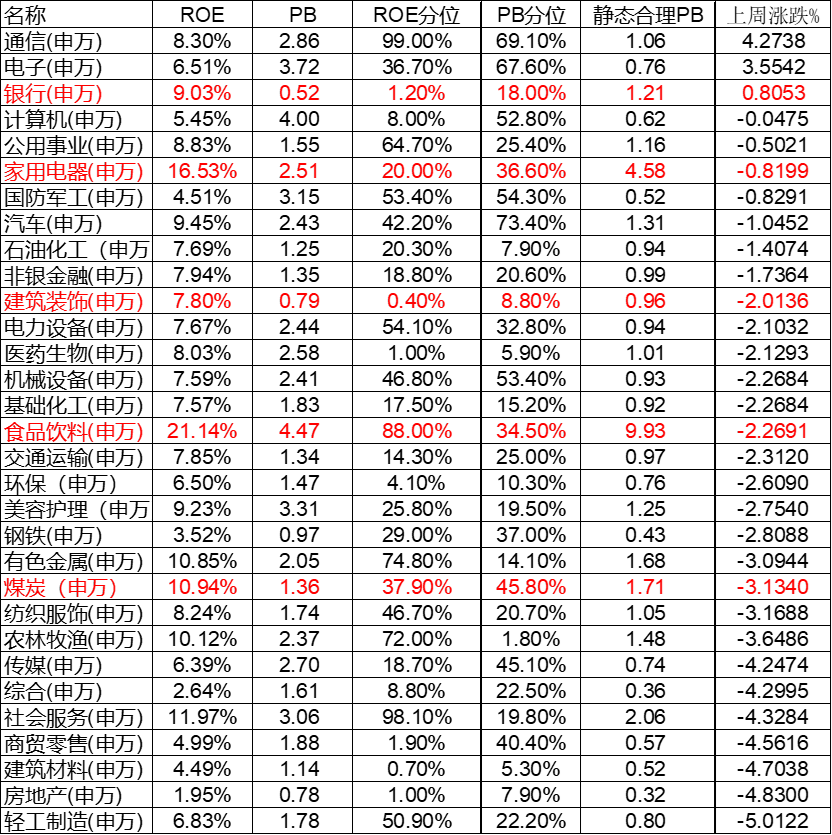

从申万一级行业看,有价值能定心持有的,其实不多,见下表:

从静态来看,银行、家用电器、建筑装饰、食品饮料、煤炭4个行业仍是处于合理位置。这种合理,主要是指ROE与PB的静态相关关系。也可以认为,目前PB大于静态PB的行业,属于预期未来ROE会上涨,因而价格走到了基本面前面,价格在等基本面;或者目前PB小于静态PB的行业,是价格先跌了,在等基本面下跌。

从动态来看,食品饮料目前ROE分位数较高,又处于下行趋势,有双杀压力;家用电器历史ROE稳定,但市场担心毛衣战;银行估值下行远快于ROE,可能仍有重估机会;煤炭基本合理,但前两年涨得太多。

总之,家家都有本难念的经。行业层面的机会不多了,未来想要更确定的机会,只有逐步下沉。

法律声明:本资料不作为任何法律文件,不代表十五的投资笔记的任何意见或建议,不构成十五的投资笔记对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,十五的投资笔记不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。

(转自:十五的投资笔记)