广东,佛山。男子急需用钱,便下载了一款网贷APP并查看了一下额度,结果被强制下款1040元,离谱的是他需要在3天内还2000元,不然每超一天就要多还600元,还款还只能在15分钟内向指定账户汇款。

(案例来源:大湖观察)

黄先生在佛山工作生活,这是一个快节奏、生活成本也比较高的城市。

今年5月,黄先生遇到了点事,没想到就因为这一点小事,竟然打乱了他的生活节奏,给他带来了无穷无尽的麻烦。

4月末黄先生遇到了点急事急需用钱,可是他当时手里不宽裕,又脸皮薄不好意思找别人借。

正在黄先生发愁时,竟然刷到了一个网贷的推广,上面写着放款快,借贷无忧。黄先生心动不已,于是按照提示下载了一个APP。

因为近些年网贷频频暴雷,黄先生对此还是很谨慎的,下载完后,他按照指示注册登录了个人账号,然后点开查看了一下额度,想看看自己能借多少。

黄先生当时还差不到2000元,原本他想着只要贷2000块钱就可以了,结果发现自己的额度很低。

@梅姐说法

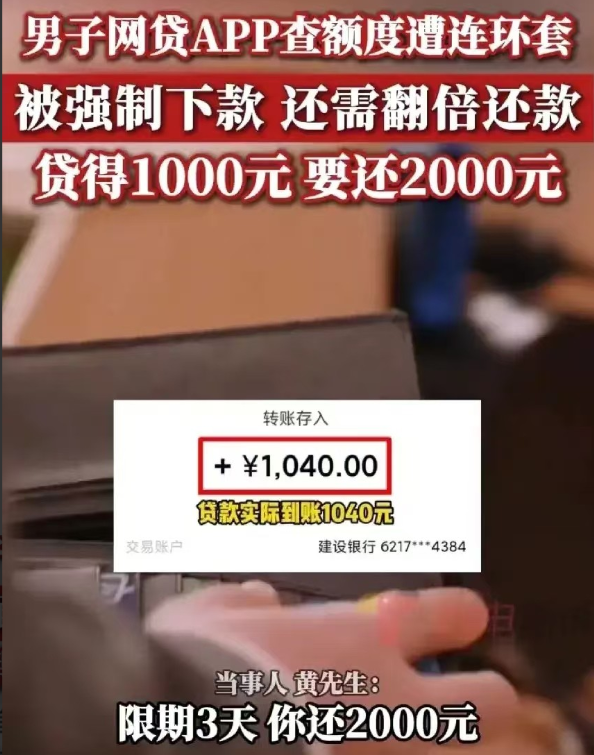

黄先生觉得就算贷了这些钱还是不够,就放弃了这个想法,并退出了APP。没想到几分钟后,黄先生接到了放款信息,卡里也收到了1040元的转账。

黄先生懵了,自己没借钱为什么会放款呢?他赶紧查看了一下自己的账户,结果发现确实贷款成功。让黄先生崩溃的是,他需要在3天之内还款2000元。

黄先生赶紧联系客服,询问这是怎么回事,为什么自己只收到1000元,却要还2000元。

对方回答第一次放款是这样的,因为第三方要收取推广费、服务费等费用,所以扣钱比较多,但是等到第二次借款就会给他提额降息,给他一些补助,还款期限也会更长。

黄先生当时正缺钱,让他3天内凑2000元实在有点强人所难,于是他询问可以不可以延期还款。对方回答,如果3天内没有还款,一天就会有600元的利息。

黄先生发现自己掉入了一个坑,还钱太亏,不还钱亏的更多。他咬紧牙关,想要将钱还上,结果发现APP内还不能还,想还钱必须扫对方发来的一个二维码,在15分钟之内向他们指定的那个个人账户转款。

黄先生讲起自己这段经历,一下子让网友们炸开了锅,有人说,这不就是强制交易和高利贷吗?这应该属于诈骗了吧?

那么,此事从法律角度应该如何认定?

1、黄先生和网贷平台的借贷关系无效。

根据《民法典》的规定,合同的成立需要双方当事人的真实意思表示一致。

黄先生仅仅是查看额度,并未明确表示要借款,而网贷平台擅自放款的行为违背了黄先生的真实意愿,这种强制下款的行为不能视为合法有效的借款合同成立。

2、网贷平台要求的高息和限期还款违法。

网贷平台要求黄先生在3天内还款2000元,而实际放款仅1040元,这种高额的利息和极短的还款期限严重违反了国家关于民间借贷利率的规定。

根据《最高法院关于审理民间借贷案件适用法律的解释》的规定,民间借贷月利率不超过2%,即为合法利息,受法律保护。

民间借贷月利率在2%至3%的利息,借款人自愿给付的,也是合法利息,受法律保护。

黄先生贷款1040元,三天内让他还款2000元,且每延期一天,就要多还600元,这种借贷已经不是普通的民间借贷,而是高利贷。

该网贷平台所谓的“第三方收取推广费、服务费等费用”并不能成为其高额利息和不合理收费的合法依据。

网贷平台威胁称若3天内未还款,每天将收取600元的利息,这一行为更是严重违法。如此高额的逾期利息不仅不符合法律规定,还涉嫌构成敲诈勒索。

另外,网贷平台要求黄先生通过扫描二维码向指定个人账户转款,而非通过正规合法的还款渠道,这种操作存在极大的风险,可能涉及资金非法转移和洗钱等违法犯罪行为。

从刑法的角度来看,该网贷平台的行为可能涉嫌诈骗罪。

以非法占有为目的,通过虚构事实、隐瞒真相的方法,骗取他人财物的,构成诈骗罪。

网贷平台在未得到黄先生明确借款意愿的情况下强制放款,并设置不合理的高额利息和还款条件,有非法占有黄先生财物的嫌疑。

黄先生有权采取法律手段维护自己的合法权益,他可以起诉请求法院确认该借款合同无效,并要求网贷平台返还多收取的费用。

网贷有风险,借贷需谨慎。对于本案,您怎么看?

阳神

还根毛他!