转自:一度医药

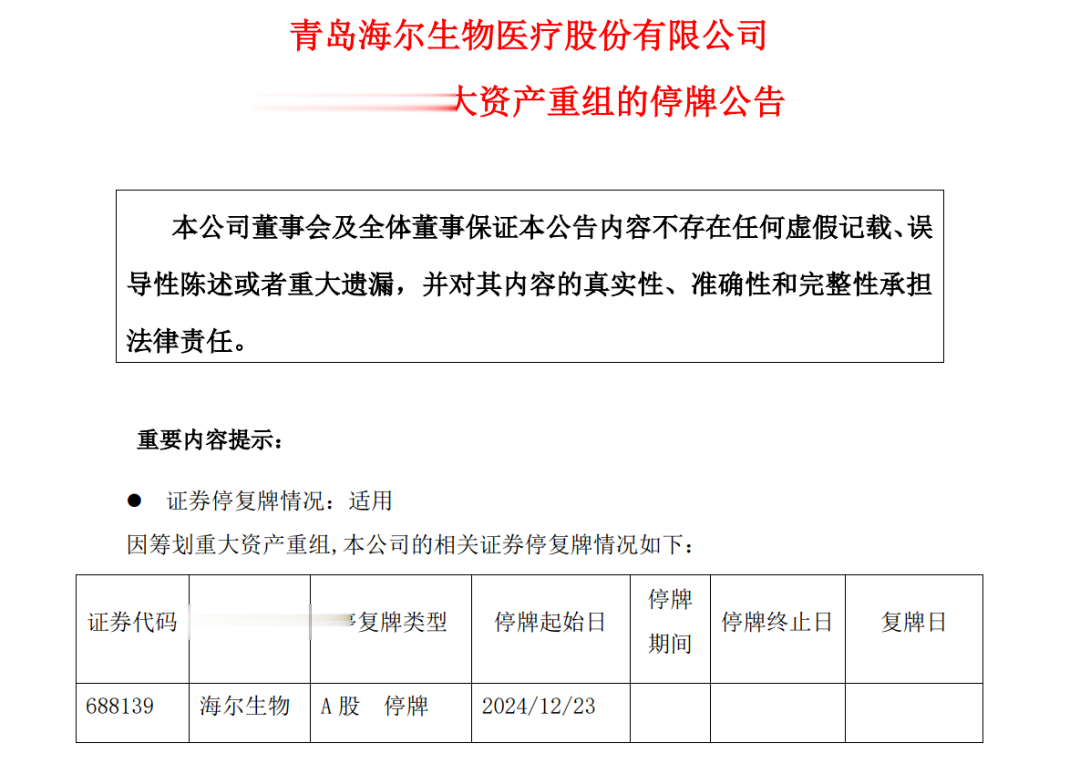

12月22日,海尔生物发布公告称,为打造一流的综合性生物科技龙头、完善血液生态产业链布局并发挥协同价值、推动公司高质量发展,公司及上海莱士正在筹划由海尔生物通过向上海莱士全体股东发行A股股票的方式换股吸收合并上海莱士,并发行A股股票募集配套资金。

这就意味着,市值112亿元的海尔生物要“吞并”市值达479亿元的血制品龙头上海莱士。

海尔生物表示,因本次交易尚处于筹划阶段,有关事项尚存在不确定性。为保证公平信息披露,维护投资者利益,避免造成公司股价异常波动,根据上交所的相关规定,经公司申请,公司证券拟于2024年12月23日(星期一)开市起开始停牌,预计停牌时间不超过10个交易日。

停牌期间,公司将积极推进各项工作,并根据事项进展情况,严格按照有关法律法规的规定和要求履行信息披露义务。待相关事项确定后,公司将及时发布相关公告并申请公司股票复牌。敬请广大投资者关注后续公告,并注意投资风险。

双方财务

海尔生物

营收与利润:2024年前三季度,海尔生物实现营业收入17.82亿元,同比下降2.43%;归母净利润为3.09亿元,同比下降13.45%。2023年全年营业收入22.81亿元,同比减少20.36%;归母净利润4.06亿元,同比减少32.41%。

业务板块:生命科学和医疗创新是其两大主要板块,2024年前三季度,生命科学板块收入8.63亿元,同比增长3.36%;医疗创新板块收入9.13亿元,同比下降7.42%。

现金流量:2024年前三季度经营活动产生的现金流量净额为1.14亿元,同比下降31.96%。

上海莱士

营收与利润:2024年前三季度,实现营业总收入63.14亿元,同比增长6.39%;净利润18.38亿元,同比增长2.81%。2023年全年实现营业收入83.29亿元,同比增长25.65%,归母净利润24.15亿元,同比增长13.55%。

资产情况:2024年三季度期末资产总计为333.63亿元,应收账款为12.09亿元。

现金流量:2024年前三季度经营活动产生的现金流量净额为5.16亿元,销售商品、提供劳务收到的现金为61.12亿元。

财务亮点:应收账款周转率平均为8.95次/年,收账迅速;付息债务比例为0.00%,债务偿付压力很小;自由现金流占收入比平均为10.29%,处于行业前列。

风险项:商誉指标是唯一风险,商誉比例为15.21%,资产质量较差。

财务视角下的合并合理性及潜在风险

►合理性

市场规模与增长潜力:

根据行业分析,中国血液制品行业市场规模在2024年预计将达到596.4亿元,显示出血液制品行业具有巨大的市场潜力和发展空间,为海尔生物合并上海莱士提供了市场基础。

财务协同效应:

海尔生物与上海莱士的合并可以实现财务上的协同效应,通过整合双方的财务资源,降低成本,提高资金使用效率,增强整体财务稳定性和盈利能力。

市值与业绩规模:

海尔生物虽然市值较小,但合并上海莱士这样的行业巨头,可以实现业务上的互补和规模效应,提升市场竞争力。

技术和业务协同:

海尔生物表示,其并购行动并不是单纯追求规模扩张或短期利润增长,而是旨在通过技术提升和业务协同,实现长期的战略目标。

►潜在风险

商誉减值风险:

上海莱士因多次并购导致商誉规模巨大,如并购GDS45%股权时隐含商誉高达94.84亿元,一旦该商誉有计提减值的话,就容易引发上海莱士的业绩波动。

业绩增速放缓风险:

上海莱士的血液制品生产及销售业务营收增速日趋放缓,因成本增长以及销售费用增加,这可能影响未来的盈利能力。

市值差异与财务压力:

海尔生物与上海莱士在市值上存在巨大差异,这种差异可能导致财务压力和市值管理的挑战。

监管挑战

反垄断审查

合并后新公司在血液制品等相关市场的份额与影响力大幅提升,可能触发反垄断审查。若被认定存在垄断行为或限制竞争效果,监管机构可能要求调整合并方案甚至禁止合并。

信息披露要求严格

监管机构对上市公司重大资产重组的信息披露要求严格,海尔生物与上海莱士需及时、准确、完整地披露合并的相关信息,包括交易细节、财务状况、风险因素等,以保证市场公平与投资者知情权,稍有不慎就可能面临监管处罚。

合规性审查

监管机构会审查合并过程是否符合法律法规,包括但不限于证券法规、公司法、反垄断法等。若存在违法违规行为,如内幕交易、操纵市场等,不仅会导致合并失败,相关方还会受到法律制裁。

行业监管政策变化

血液制品行业受严格监管,政策变化可能影响合并后的业务运营与发展战略。如生产标准、质量控制、产品审批等方面的政策调整,可能导致新公司需投入更多资源以满足合规要求。

跨市场监管协调问题

海尔生物是科创板企业,上海莱士是深市中小板企业,合并需协调上交所与深交所的监管要求,解决两地市场投资者交易资格等问题。

蛇吞象案例

在医药行业中,"蛇吞象"式的合并案例较为罕见,但确实存在一些引人注目的案例。

云南白药合并白药控股:

2018年,云南白药发起了508.13亿元的交易预案,以吸收合并其控股股东——云南白药控股有限公司(白药控股)。交易完成后,白药控股和上市公司云南白药将正式“合二为一”。

上海莱士并购GDS和Biotest:

2018年,上海莱士公告拟作价约50亿美元并购血液检测领域的GDS,同时,公司还将拟作价约5.89亿欧元并购德国拥有70年历史的全产业链血液制品公司Biotest。

健耕医药收购LSI:

健耕医药是一家中国民营企业,起初以移植领域医疗器械及免疫抑制剂的代理销售为主营业务。2016年,健耕医药全资收购了器官保存和修复领域全球知名的美国公司LSI,完成了“蛇吞象”的壮举。通过和LSI的整合,健耕医药成为全球器官移植中“器官保存及修复”领域占据全球市场50%以上份额的行业隐形冠军。

小结

截至发稿,海尔生物股价为35.2元/股,总市值111.92亿元。

上海莱士股价为7.22元/股,总市值479.26亿元。

海尔生物合并上海莱士的案例,不仅是一场资本的盛宴,更是中国医药行业整合升级的一个缩影。这场合并将如何影响行业格局,如何通过整合实现双方的协同发展,都是业界关注的焦点。尽管面临诸多挑战,但合并后的海尔生物有望在生物科技领域实现跨越式发展,成为行业的领军企业之一。

(转自:一度医药)