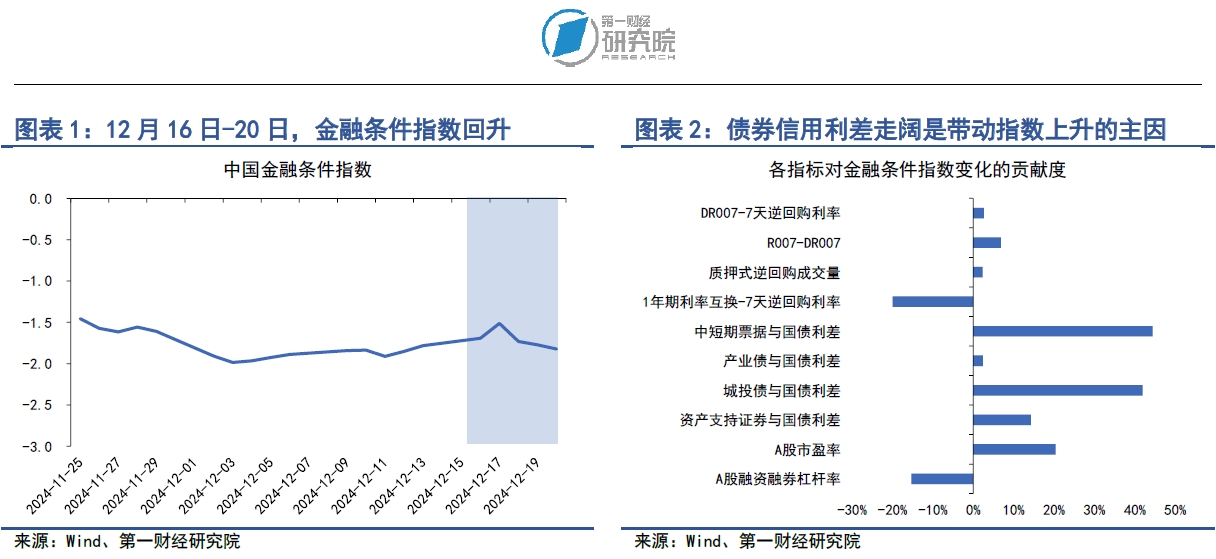

在12月16日至20日当周,第一财经研究院中国金融条件日度指数均值为-1.71,与前一周相比,指数上升0.14,指数较年初下降0.52。从指数的成分指标来看,上周信用利差走阔是带动指数上升的关键因素。从货币指标来看,上周流动性边际放松,7天回购利率回落至政策利率附近。从债券指标来看,利率债与信用债收益率同降,由于长端国债收益率下降速度过快,导致短期内信用利差走阔。从股市指标来看,A股杠杆水平依然保持在高位。

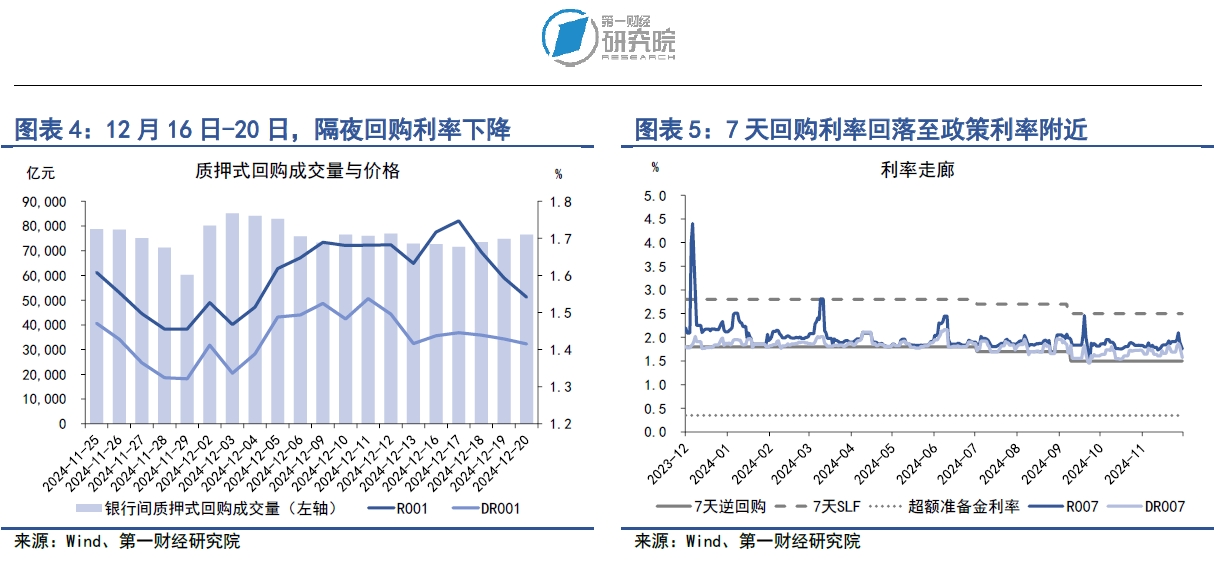

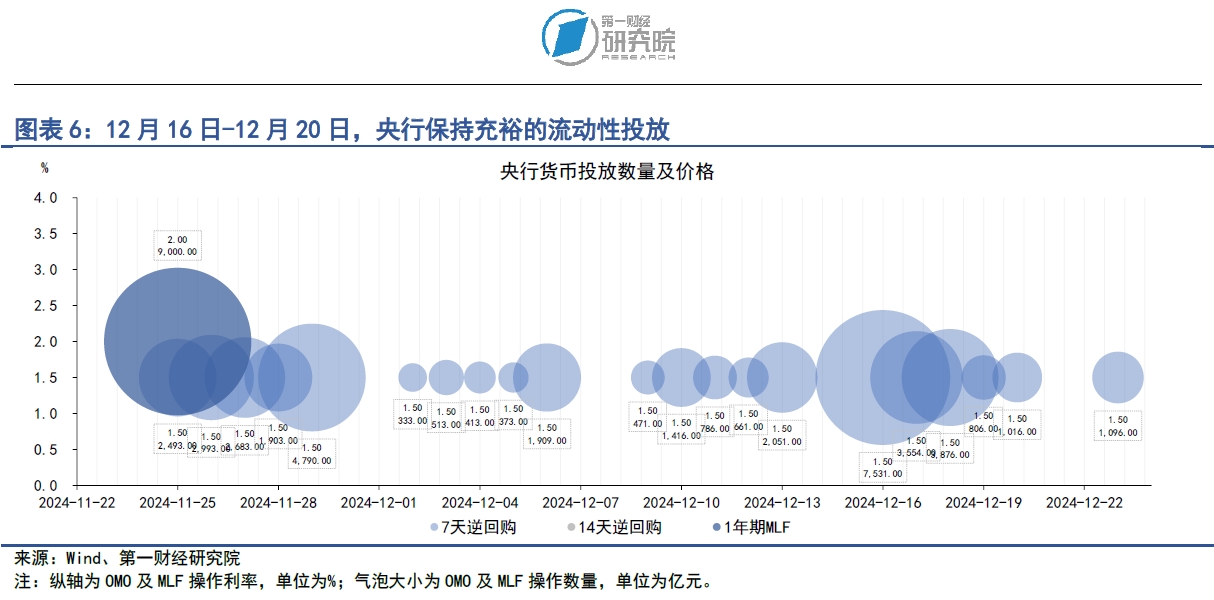

在12月16日至20日当周,银行间市场流动性边际放松。银行间质押式回购成交量保持平稳,维持在7万亿元以上。上周主要货币市场利率涨跌不一,但整体资金价格水平有所下降。在隔夜回购利率中,上周R001与DR001利率均值分别为1.65%和1.43%,分别较前一周下降2.11bp和5.81bp。在7天回购利率中,DR007利率周内由1.82%下降至1.57%,在连续两个月高于政策利率水平之后,逐渐向政策利率靠拢。央行始终保持充裕的流动性投放。上周,央行通过逆回购共投放资金1.68万亿元,其中在12月16日、17日以及18日三个交易日,央行单日逆回购投放分别达到7531亿元、3554亿元以及3876亿元,净投放资金1.14万亿元。12月20日,全国银行间同业拆借中心公布LPR报价。其中,1年期LPR利率为3.10%,5年期以上LPR利率为3.60%,LPR利率已维持两个月不变。

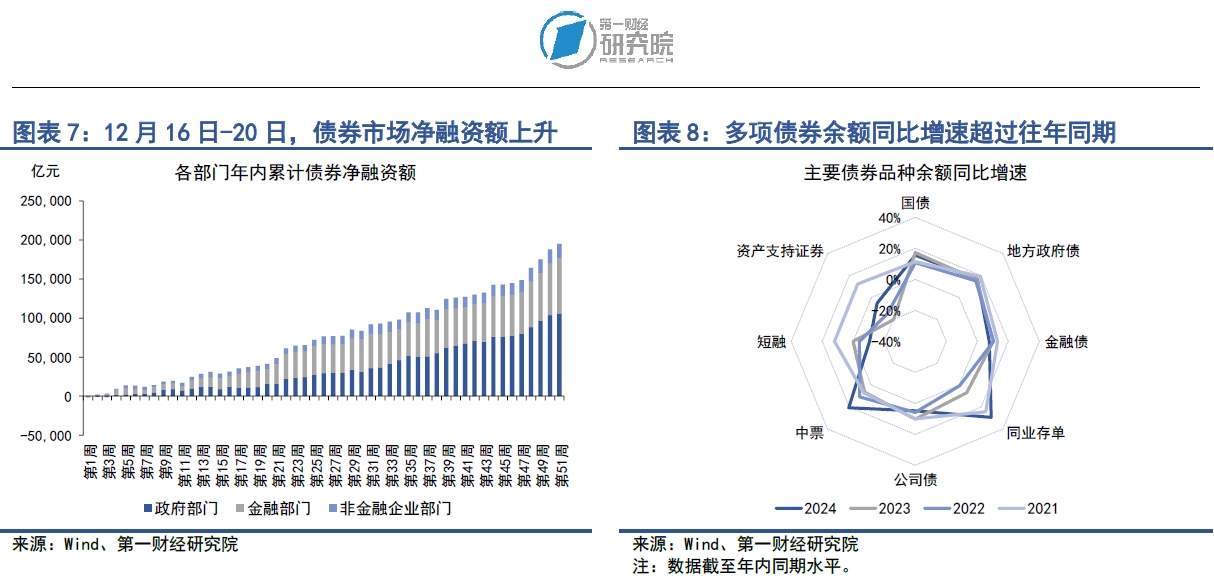

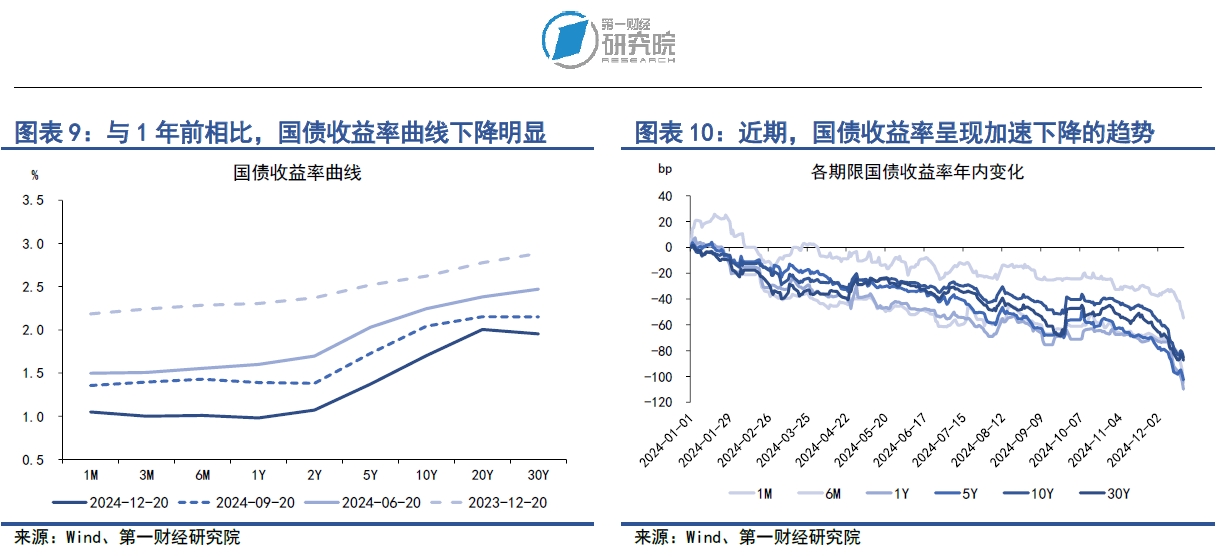

在12月16日至20日当周,债券市场发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.98万亿元,较前一周下降2419.57亿元;债券市场净融资额为6977.29亿元,较前一周下降5904.97亿元。从融资结构来看,上周政府、金融与企业部门债券均实现净融资。11月中旬以来,地方政府专项债累计净融资2.8万亿元,已达到“化债”背景下今年额外增加的专项债额度。从债券二级市场来看,近期长端国债收益率的下降速度较快,机构配置长债的热情高涨,上周10年期以及30年期国债收益率分别下降10.7bp和8.1bp。12月23日早盘,我国10年期国债收益率在短暂向下突破1.7%以后回升,盘中最低达到1.675%,从突破2%到突破1.7%仅用了不到一个月的时间。长端国债收益率快速下行再度引起监管机构的重视,根据央行主管媒体《金融时报》的报道,央行近日已约谈本轮债市行情中部分交易激进的金融机构,要求机构密切关注自身利率风险等风险状况,提高投研能力,加强债券投资稳健性,依法合规开展投资交易。

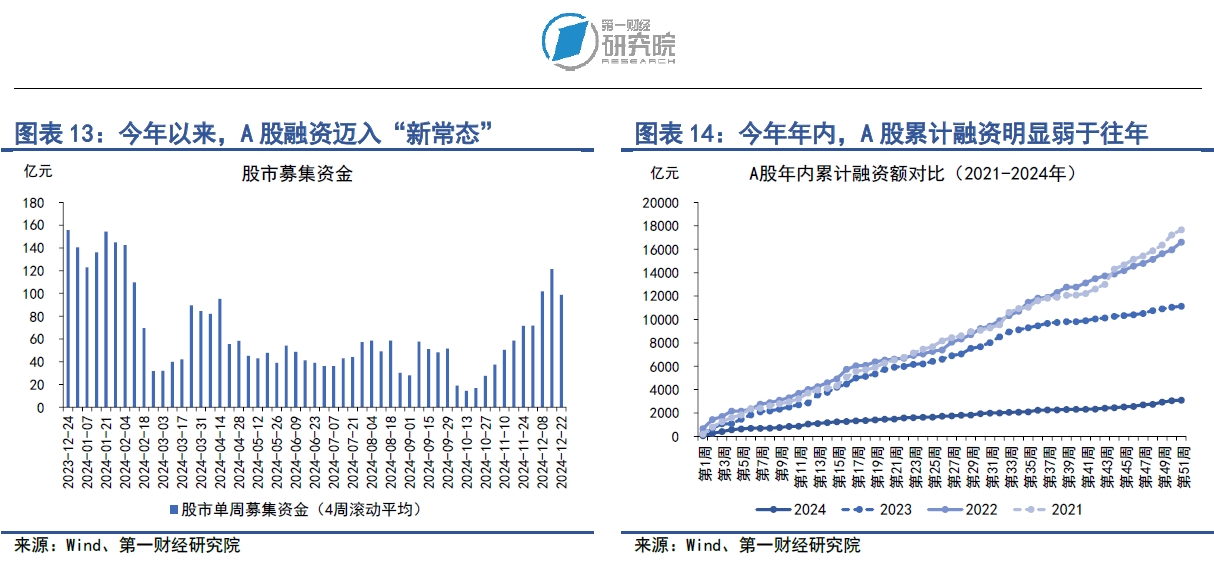

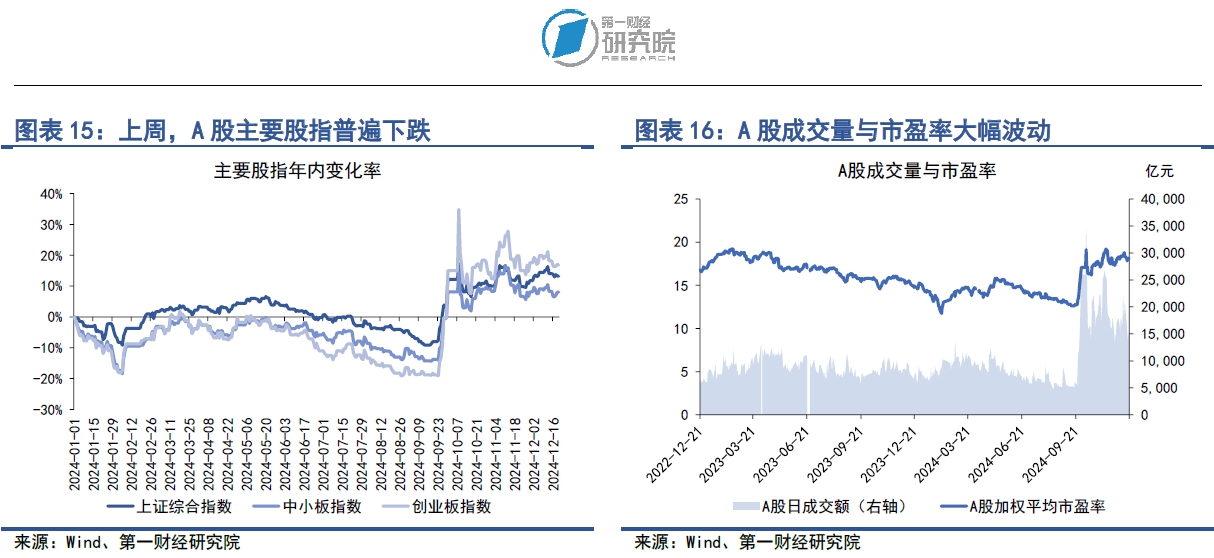

在12月16至20日当周,A股融资总额为43.99亿元,较前一周下降83.86亿元。近两周,一级市场融资情绪较此前回暖,但值得注意的是,目前融资主要集中于增发,IPO规模依然有限。在过去一个月中,IPO累计融资金额仅为61.5亿元,增发金额达到280.8亿元。从二级市场来看,上周上证综指下跌0.7%,中小板指下跌0.3%,创业板指下跌1.1%。上周A股日均成交量为1.51万亿元,较前一周下降21.2%;加权平均市盈率为18,较前一周下降2.6%。

正文

一、中国金融条件指数概况

在12月16日至20日当周,第一财经研究院中国金融条件日度指数均值为-1.71,与前一周相比,指数上升0.14,指数较年初下降0.52。

从指数的成分指标来看,上周信用利差走阔是带动指数上升的关键因素。从货币指标来看,上周流动性边际放松,7天回购利率回落至政策利率附近。从债券指标来看,利率债与信用债收益率同降,由于长端国债收益率下降速度过快,导致短期内信用利差走阔。从股市指标来看,A股杠杆水平依然保持在高位。

二、货币市场

在12月16日至20日当周,银行间市场流动性边际放松。银行间质押式回购成交量保持平稳,维持在7万亿元以上。上周主要货币市场利率涨跌不一,但整体资金价格水平有所下降。在隔夜回购利率中,上周R001与DR001利率均值分别为1.65%和1.43%,分别较前一周下降2.11bp和5.81bp。在7天回购利率中,DR007利率周内由1.82%下降至1.57%,在连续两个月高于政策利率水平之后,逐渐向政策利率靠拢。

央行始终保持充裕的流动性投放。上周,央行通过逆回购共投放资金1.68万亿元,其中在12月16日、17日以及18日三个交易日,央行单日逆回购投放分别达到7531亿元、3554亿元以及3876亿元,净投放资金1.14万亿元。

12月20日,全国银行间同业拆借中心公布LPR报价。其中,1年期LPR利率为3.10%,5年期以上LPR利率为3.60%,LPR利率已维持两个月不变。

1.货币市场成交量与利率

在12月16日至20日当周,银行间市场流动性边际放松。从成交量来看,上周银行间市场质押式回购成交量均值为7.38万亿元,较前一周下降1298.87亿元。

从资金价格来看,上周主要货币市场利率涨跌不一,但整体资金价格水平有所下降。在隔夜回购利率中,上周R001与DR001利率均值分别为1.65%和1.43%,分别较前一周下降2.11bp和5.81bp。在7天回购利率中,上周R007与DR007利率均值分别为1.91%和1.75%,分别较前一周上升1.15bp和0.29bp,值得注意的是,DR007利率周内由1.82%下降至1.57%,在连续两个月高于政策利率水平之后,逐渐向政策利率靠拢。

上周,R007与DR007之间的差值由14.9bp上升至15.77bp,非银金融机构的资金面情况更加紧张。

2.央行公开市场操作

在12月16日至20日当周,央行始终保持充裕的流动性投放。上周,央行通过逆回购共投放资金1.68万亿元,其中在12月16日、17日以及18日三个交易日,央行单日逆回购投放分别达到7531亿元、3554亿元以及3876亿元,当周逆回购到期5385亿元,净投放资金1.14万亿元。

12月20日,全国银行间同业拆借中心公布LPR报价。其中,1年期LPR利率为3.10%,5年期以上LPR利率为3.60%,LPR利率已维持两个月不变。

三、债券市场

在12月16日至20日当周,债券市场发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.98万亿元,较前一周下降2419.57亿元;债券市场净融资额为6977.29亿元,较前一周下降5904.97亿元。从融资结构来看,上周政府、金融与企业部门均实现债券净融资。11月中旬以来,地方政府专项债累计净融资2.8万亿元,已达到“化债”背景下今年额外增加的专项债额度。

从债券二级市场来看,近期长端国债收益率的下降速度较快,机构配置长债的热情高涨,上周10年期以及30年期国债收益率分别下降10.7bp和8.1bp。12月23日早盘,我国10年期国债收益率在短暂向下突破1.7%以后回升,盘中最低达到1.675%,从突破2%到突破1.7%仅用了一个月不到的时间。长端国债收益率快速下行再度引起监管机构的重视,根据央行主管媒体《金融时报》的报道,央行近日已约谈本轮债市行情中部分交易激进的金融机构,要求机构密切关注自身利率风险等风险状况,提高投研能力,加强债券投资稳健性,依法合规开展投资交易。

1.债券市场发行

在12月16日至20日当周,债券市场发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.98万亿元,较前一周下降2419.57亿元;债券市场净融资额为6977.29亿元,较前一周下降5904.97亿元。

从融资结构来看,上周政府、金融与企业部门债券均实现净融资。从政府部门来看,上周国债净融资973.7亿元,地方政府专项债净融资1351.9亿元,整个政府部门净融资2409.27亿元。11月中旬以来,地方政府专项债累计净融资2.8万亿元,已达到“化债”背景下今年额外增加的专项债额度。从金融部门来看,上周同业存单净融资2944.8亿元,政策银行债和商业银行债分别净融资30亿元和251亿元,整个金融部门净融资3553.65亿元。从非金融企业部门来看,上周企业债和定向工具分别净偿还63.5亿元和71.12亿元,公司债、中票、短融和资产支持证券分别净融资216.46亿元、836.91亿元、49.37亿元和46.25亿元,整个非金融企业部门净融资1014.38亿元。

从年内来看,政府债券融资依然是支撑整个债券市场的重要力量。截至12月22日,政府部门年内累计债券净融资10.62万亿元,占整个债券市场净融资的比重为54.41%;金融部门年内累计债券净融资7.03万亿元,占比为36.04%;非金融企业部门累计债券净融资1.86万亿元,占比为9.55%。

截至12月22日,政府部门债券余额同比增速为16.2%,较2023年同期增速下降0.5个百分点;金融部门债券余额同比增速为13.8%,较2023年同期增速上升4.5个百分点;非金融企业部门债券余额同比增速为4.9%,较2023年同期增速上升3.1个百分点。

2.债券收益率走势

1)利率债

在12月16日至20日当周,各期限国债收益率普遍下降。从短端来看,受银行间市场资金面宽松影响,1年期以下国债收益率明显下降,其中1月期、3月期、6月期以及1年期国债收益率分别下降13.5bp、18.3bp、17.3bp和19.6bp。从中长端来看,机构配置长债的热情高涨,其中2年期、5年期、10年期以及30年期国债收益率分别下降11.5bp、9.6bp、10.7bp和8.1bp。值得注意的是,12月23日早盘,我国10年期国债收益率在短暂向下突破1.7%以后回升,盘中最低达到1.675%,从突破2%到突破1.7%仅用了不到一个月的时间。长端国债收益率快速下行再度引起监管机构的重视,根据央行主管媒体《金融时报》的报道,央行近日已约谈本轮债市行情中部分交易激进的金融机构,要求机构密切关注自身利率风险等风险状况,提高投研能力,加强债券投资稳健性,依法合规开展投资交易。此外,央行近期已经严厉查处了一批涉嫌存在出借账户、扰乱市场价格、利益输送、内控缺失等违规行为的机构,同时正在全面摸排违规行为线索,后续将保持常态化的执法检查,对债券市场违法违规行为零容忍。

从国债利差来看,在12月16日至20日当周,国债期限利差走阔,这主要是由于短端国债收益率的变动幅度大于长端国债收益率所导致的。上周,10年期与1年期国债之间的差值较前一周上升8.89bp至66.3bp。从年内来看,国债期限利差整体呈现震荡走势,截至12月20日,10年期与1年期国债之间的利差较年初上升约24.54bp。

2)信用债

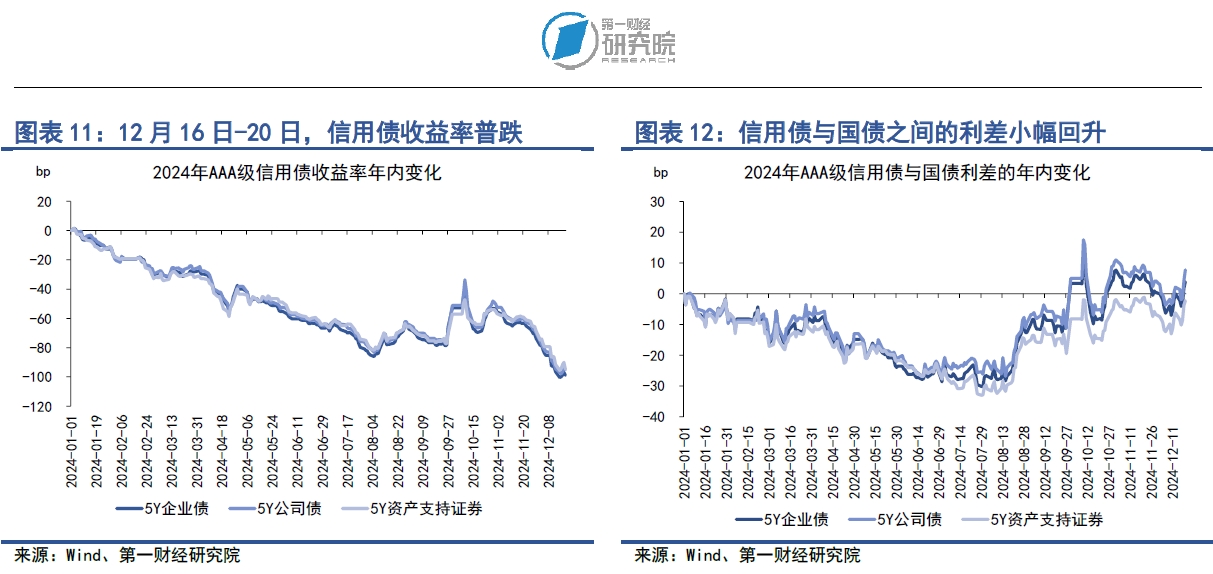

在12月16日至20日当周,各品种信用债收益率普遍下降。在AAA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降6.83bp、6.58bp和6.68bp。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降5.54bp、4.7bp和5.39bp。

信用债与国债之间的利差有所回升。上周在AAA级债券中,5年期企业债、公司债和资产支持证券与国债之间的利差分别上升2.78bp、3.03bp和2.93bp。在AA级债券中,5年期企业债、公司债和资产支持证券与国债之间的利差分别上升4.07bp、4.91bp和4.22bp。

四、股票市场

在12月16日至20日当周,A股融资总额为43.99亿元,较前一周下降83.86亿元。近两周,一级市场融资情绪较此前回暖,但值得注意的是,目前融资主要集中于增发,IPO规模依然有限。在过去一个月中,IPO累计融资金额仅为61.5亿元,增发金额达到280.8亿元。

从二级市场来看,上周上证综指下跌0.7%,中小板指下跌0.3%,创业板指下跌1.1%。上周A股日均成交量为1.51万亿元,较前一周下降21.2%;加权平均市盈率为18,较前一周下降2.6%。

1.一级市场

在12月16日至20日当周,A股融资总额为43.99亿元,较前一周下降83.86亿元。近两周,一级市场融资情绪较此前回暖,但值得注意的是,目前融资主要集中于增发,IPO规模依然有限。在过去一个月中,IPO累计融资金额仅为61.5亿元,增发金额达到280.8亿元。从年内来看,今年A股累计融资为3103.4亿元,弱于往年同期。

2.二级市场

在12月16日至20日当周,A股主要股指普遍下跌,其中上证综指下跌0.7%,中小板指下跌0.3%,创业板指下跌1.1%。从年内来看,上证综指累计上涨13.2%,中小板指累计上涨8%,创业板指累计上涨16.8%,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好明显回暖。

从成交量来看,上周A股日均成交量为1.51万亿元,较前一周下降21.2%。从市盈率来看,上周A股加权平均市盈率为18,较前一周下降2.6%。A股融资与融券的差额保持平稳,在1.86万亿元上下浮动,占A股总市值的比重约为2.15%。