证券之星消息,2024年12月27日德赛西威(002920)发布公告称公司于2024年12月26日接受机构调研,国信证券杨钐、沐德资产梁文玉、东吴证券孙仁昊、循远资产赵锴、浦银安盛周男茜、华泰自营谷媛甘力万义麟、长江证券(上海)资产管理杨书权、国金证券茅梦云、民生证券完颜尚文、财通证券王妍丹、前海开源夏英妍、创金合信寸思敏、大华信安骆林、磊萌资管姬永锋、天风证券陈璐瑶、鹏扬基金赵南迪、华泰证券张硕、华泰保险车育文、中银国际蔡鹏、西南证券冯安琪、方正证券唐嘉俊、江西臻谦信息咨询有限公司李云江参与。

具体内容如下:

问:公司国际化进程如何?

答:国际化是公司当前的重要发展战略之一,是公司保持持续成长的重要支撑。近年来公司全方位开展国际化布局,并获得显著成果。业务开拓方面,公司目前已获得UDI、VOLKSWGEN、STELLNTIS、SKOD、VOLVO、TOYOT、MRUTISUZUKI、TTMOTORS等客户的新项目订单,海外订单持续增长。服务体系方面,公司已在全球多个区域设立子公司、办公室、建设生产基地,提高本地化的生产与服务水平,目前公司在墨西哥的新工厂已完成建设,在欧洲的新工厂正在筹划建设中。

问:公司智能驾驶域控制器产品业务进展?

答:业务发展情况方面,公司高算力智能驾驶域控制器已在理想汽车、极氪汽车等客户上规模化量产,并获得丰田汽车、长城汽车、广汽埃安、上汽通用、东风日产等多家主流客户新项目订单,营收规模持续提升;轻量级智能驾驶域控产品已受到多家客户认可,并已获得奇瑞汽车、一汽红旗等客户新项目定点。基于新一代高算力中央计算平台芯片的研发,公司已与主流客户签订战略合作协议,共同推动新一代舱驾一体乃至中央计算平台的加速落地,适配L4高级别自动驾驶软硬件系统需求。基于不同算力的多样化智驾域控解决方案强力支撑智能驾驶业务持续增长。

问:公司有哪些核心竞争优势?

答:随着产品矩阵的逐步完善、敏捷迭代以及融合升级、更多差异化方案的推出、多种灵活的合作模式,公司正快速强化竞争优势,并打开更大的市场空间。同时,公司深厚的技术储备、高度智能化的制造系统、行业认可的质量管控能力、良好的产业生态建设能力、从产品级到组织级的完整信息安全能力等,都在多维度形成公司的综合竞争力。

问:公司智能座舱域控产品发展情况?

答:公司第三代智能座舱域控制器已在理想汽车、奇瑞汽车、广汽乘用车等众多客户的车型上规模化量产,并获得奇瑞汽车、吉利汽车、广汽丰田等客户新项目订单,市场规模快速提升。第四代智能座舱域控制器已在理想汽车等客户上配套量产,并持续获得理想汽车、广汽乘用车、吉利汽车等多个新项目订单。

问:公司智能座舱未来规划和产品路线?

答:公司的第三代智能座舱域控制器、4K高清屏等座舱产品产量快速爬坡,第四代智能座舱产品正在紧密开发,且已获得客户订单。其中公司与高通技术公司达成战略合作,双方基于第4代骁龙?座舱平台,共同打造德赛西威第四代智能座舱系统。该系统支持领先的多屏联动、音效处理和R等技术,融合多维交互模式,可为用户带来丰富的沉浸式交互体验,以及智能化、场景化的多模态融合体验,将成为乘客与车辆智能连接的重要平台

德赛西威(002920)主营业务:汽车电子产品的研发设计、生产和销售。

德赛西威2024年三季报显示,公司主营收入189.75亿元,同比上升31.13%;归母净利润14.07亿元,同比上升46.49%;扣非净利润14.48亿元,同比上升67.73%;其中2024年第三季度,公司单季度主营收入72.82亿元,同比上升26.74%;单季度归母净利润5.68亿元,同比上升60.9%;单季度扣非净利润6.59亿元,同比上升96.11%;负债率53.02%,投资收益-9785.41万元,财务费用8785.44万元,毛利率20.55%。

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为147.95。

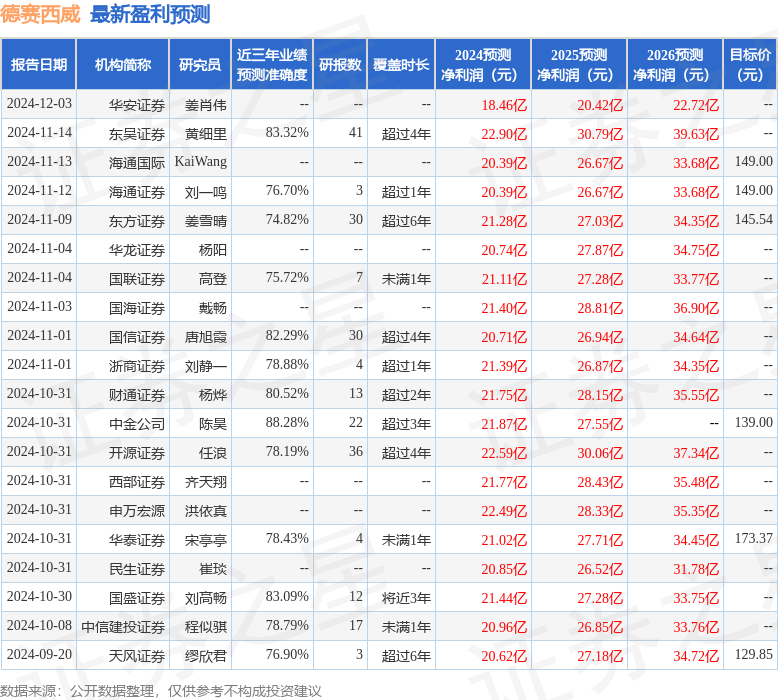

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出838.38万,融资余额减少;融券净流出239.56万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。