海通国际证券集团有限公司KehanMeng,WenxinYu,PingPeng,HangZhou近期对百利天恒进行研究并发布了研究报告《公司信息点评:2025年催化剂丰富,建议关注公司进展》,本报告对百利天恒给出增持评级,认为其目标价位为299.40元,当前股价为191.73元,预期上涨幅度为56.16%。

百利天恒(688506)

投资要点:

我们认为2025年公司众多催化剂的兑现有望带动其市值的持续提升。其中:1)BL-B01D1:2025年有望向一线及全球拓展。截至目前,01D1已经披露了在NSCLC、SCLC、BC、NPC、ESCC、BTC、UC等癌种末线的中国区早期临床数据,均展现出成为新一代基石药物的潜力。2025年,01D1一方面有望将上述竞争力拓展至全球:BMS将择机公布01D1全球I期临床的阶段性数据,并计划在2025年内开启首个全球注册性临床。基于此,我们上调01D1在全球末线肿瘤适应症临床的成功率POS从25-30%至50-70%;另一方面,01D1有望向前线拓展:其联合奥希替尼针对EGFRmNSCLC一线的中国区II期临床阶段性数据或将在2025ASCO大会读出,BMS也在今年启动了相关适应症的全球临床,临床结果或将在2026年披露。鉴于可比竞品奥希替尼在全球EGFRmNSCLC一线适应症的销售额可达30-40亿美元,我们认为明年01D1数据的读出有望大幅提升其峰值预期。

2)BL-M11D1:2025年有望披露完整数据,我们看好其潜在的对外授权潜力。

公司在2024ASH披露了CD33ADCBL-M11D1I期临床的部分爬坡结果,展现出优异的疗效和良好的安全性,我们预计完整结果或将在2H25读出。我们认为BL-M11D1有望在全球达到15-20亿美金的潜在销售峰值。

盈利预测及估值。我们预计公司2024-2026年实现归母净利润40.89/0.66/-4.14亿元,对应EPS分别为10.20/0.17/-1.03元。由于我们对BL-B01D1整体POS及峰值预期的上调以及新增BL-M11D1的销售预期,利用DCF估值法,取WACC为7.29%的情况下,我们上调目标价299.40元,给予“优于大市”评级。

风险提示:药品研发进展不及预期风险,药品销售不及预期风险,竞争加剧风险,政策风险;

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘宇腾研究员团队对该股研究较为深入,近三年预测准确度均值为74.82%,其预测2024年度归属净利润为盈利47.47亿,根据现价换算的预测PE为16.19。

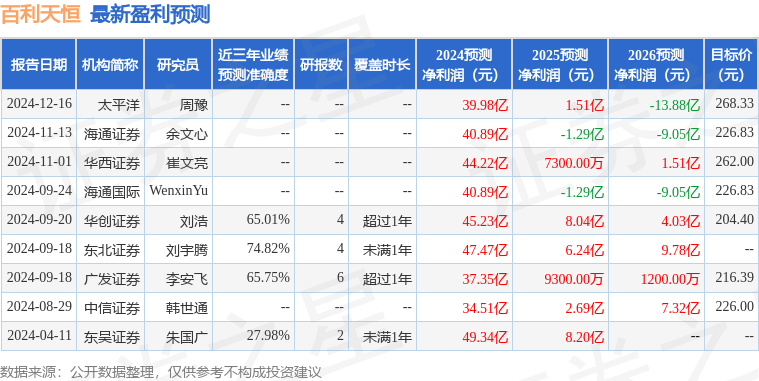

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为241.88。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。