核心观点:中性偏多产量稳定至高位,但上月末产量受限;进口到港数量开始恢复;日耗在冷空气影响下增长,港口和终端库存开始明显去库。综合来看,短期供需有所改善,价格或略有企稳,但长期来看供需面仍偏宽松。

月差:中性当前期货交易不活跃。

政策:中性本周无重要政策出台。

现货:中性偏多煤矿生产维持正常,产量继续维持同比上升,产地价格下跌后,发运倒挂有所缓解,整体销售形势好转,部分煤矿调高售价。

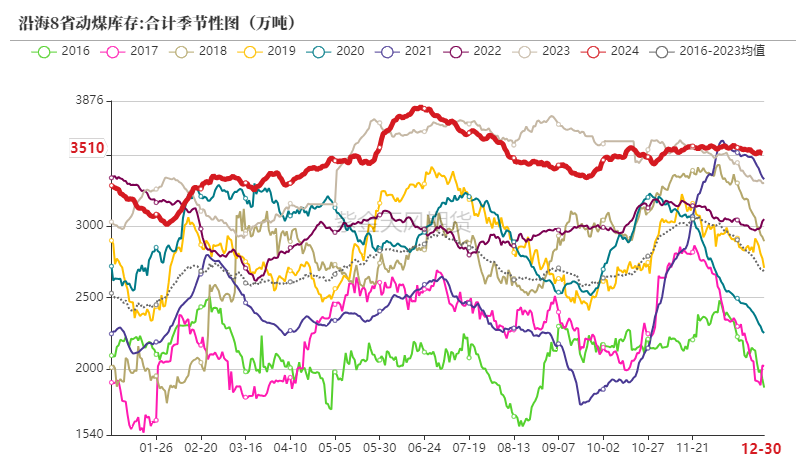

库存:中性偏多港口和终端虽然开始去库,但整体库存仍旧较历史同期明显偏高。

进口:中性偏空内贸煤下跌后企稳,海运价格下跌较快,中低卡煤进口仍有利润,进口煤炭到港数量开始反弹。

需求:中性偏多北极冷涡归位,西伯利亚偏冷状态结束,冷空气具备蓄力条件,我国中东部地区将进入正常冬季应有的寒冷状态,日耗将有所增长的背景下,下游刚需采购增加,但传统工业需求依旧偏弱,政策对于终端需求的提振尚需时日。

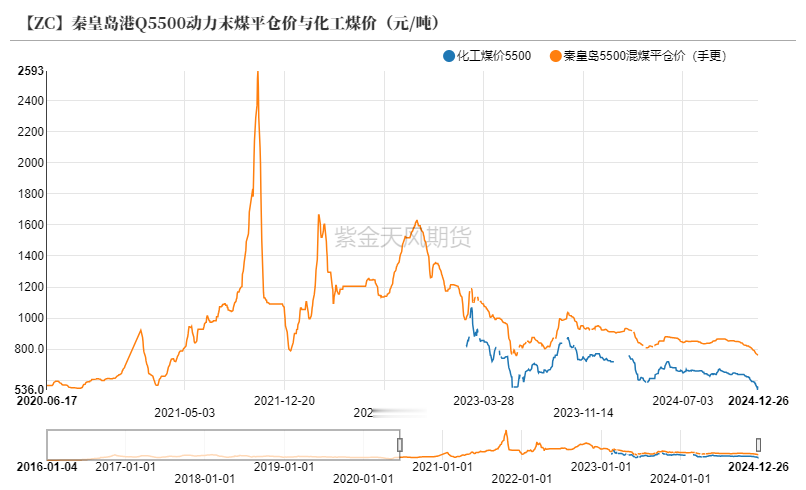

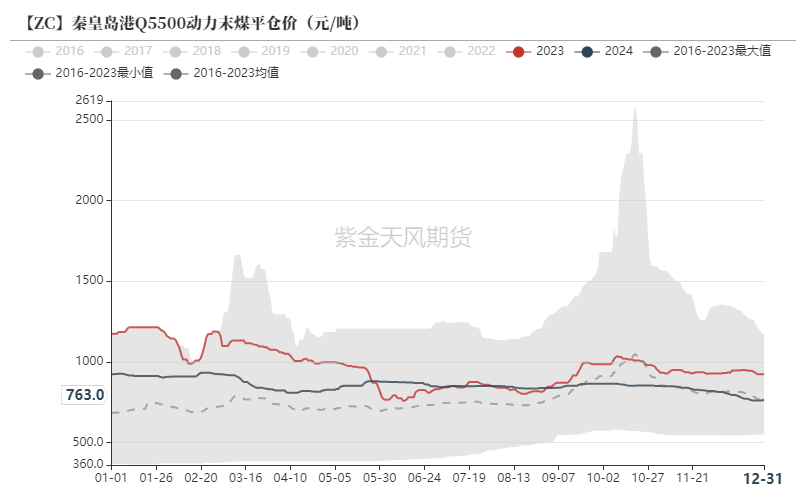

现货企稳反弹

动力煤港口价

上周后半段,由于月底来临,产量受到限制,空单开始补货;同时冷空气强度开始加强,偏暖的冬天告一段落;产地价格下滑后,发运倒挂缓解,产地开始上调价格。但从整体上来看,煤炭港口库存仍旧偏高,上涨趋势持续时间或较短。

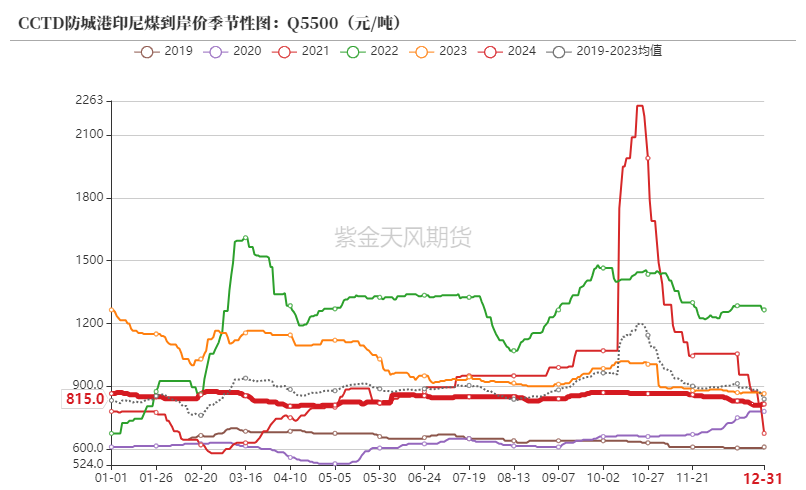

元旦期间进口动力煤成交较少,市场看空情绪浓厚,据贸易商表示,目前印尼3800大卡巴拿马型动力煤离岸价报50-51美元/吨,较国内煤价购买成本持平,但中高卡煤进口价格仍有倒挂。

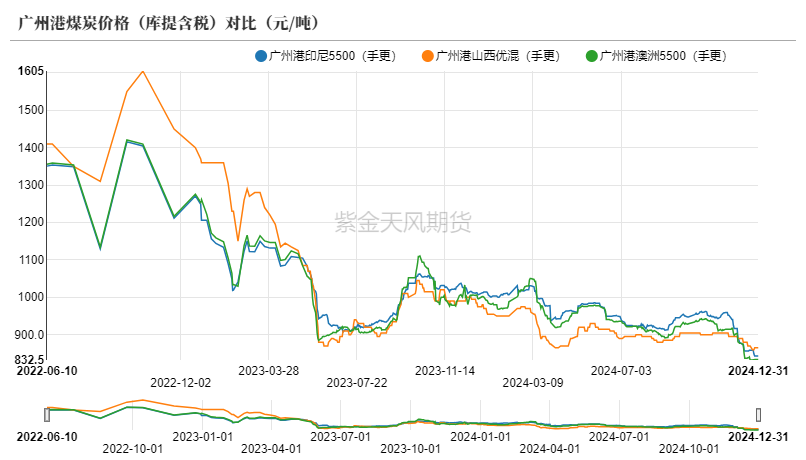

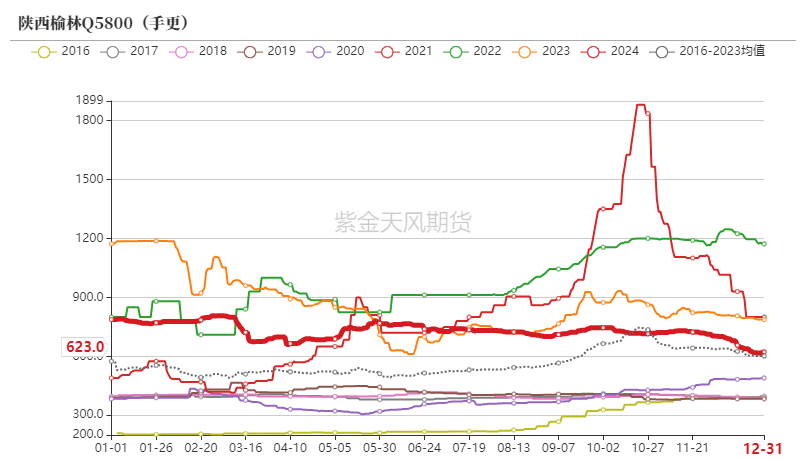

动力煤产地价

榆林区域稳中偏强,大矿竞拍小幅上涨,叠加后期民营煤矿存在逐渐减停产的预期,因此刚需用户采购相对积极,支撑煤价上行。

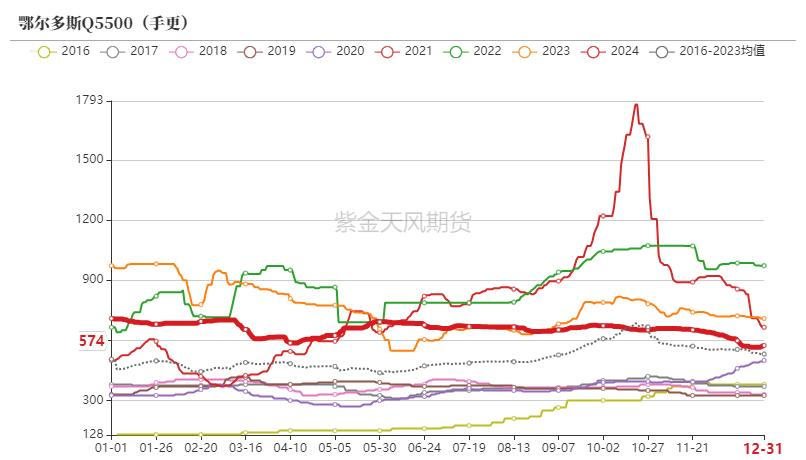

鄂尔多斯区域交投氛围略有降温,当前市场仍以存量需求为主,下游对涨价接受度有限。

晋北区域偏稳运行,煤矿多以销定产,叠加港口市场企稳上涨影响,部分煤矿上调价格。

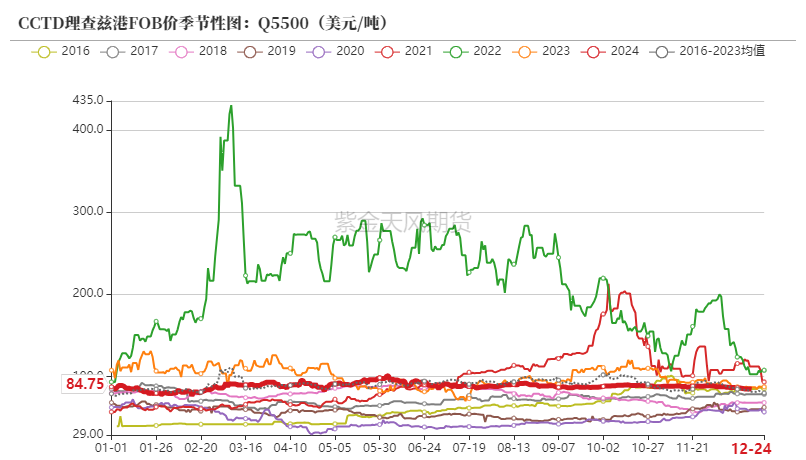

动力煤国际港口煤价

2024年12月份,印度煤炭公司煤炭产量为7240万吨,同比微增0.7%,环比增长7.74%。

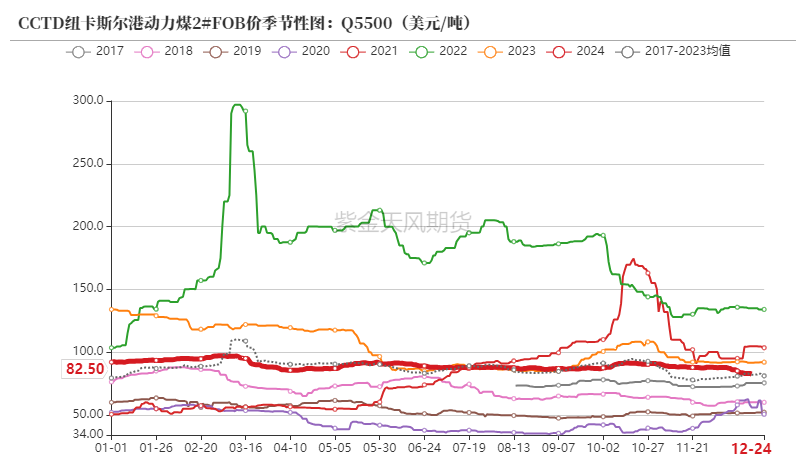

国际动力煤价格延续跌势,但跌幅开始放缓,市场成交较少,海运低卡煤不断创下近年新低。

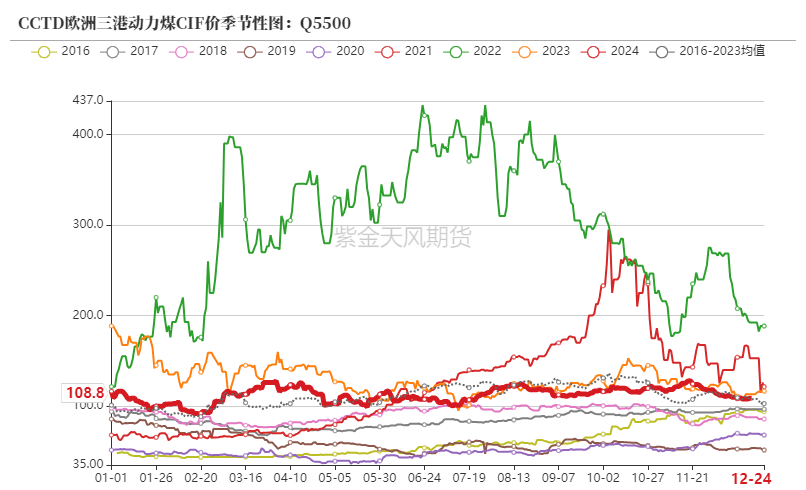

欧洲则受天然气和电价上升支撑报价,动力力煤价格较前一周微幅上升,周内哥伦比亚煤炭供应量下降38%,也部分带动价格上涨。

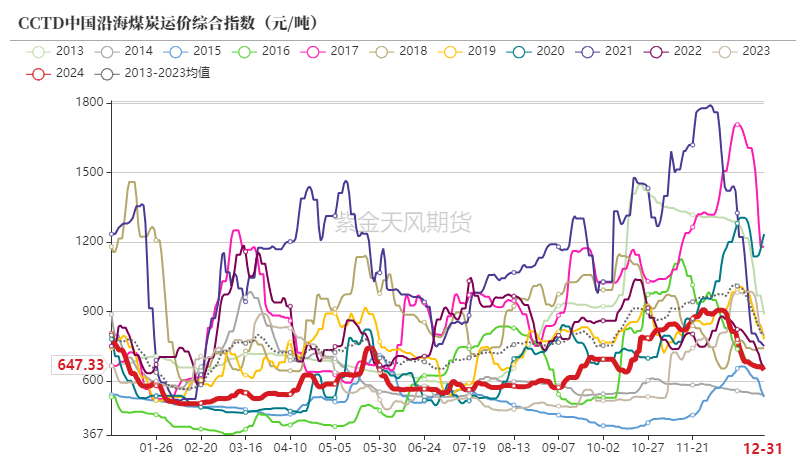

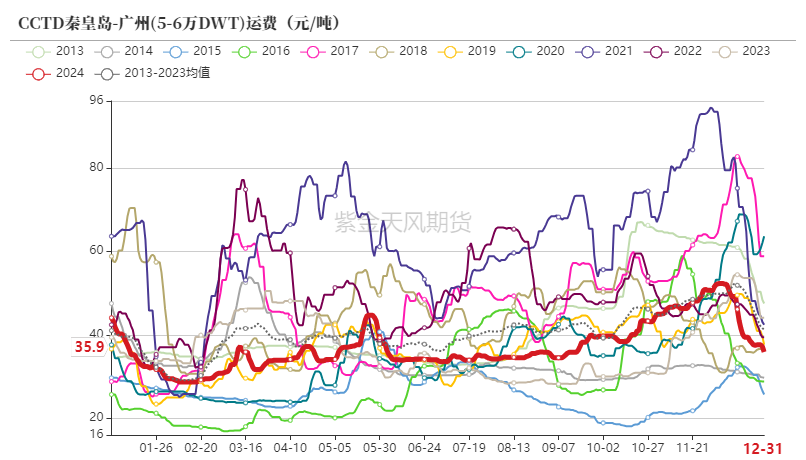

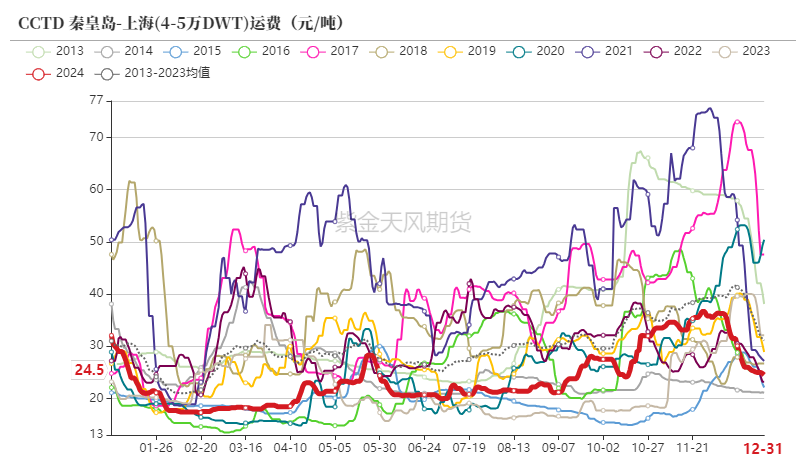

沿海动力煤运价

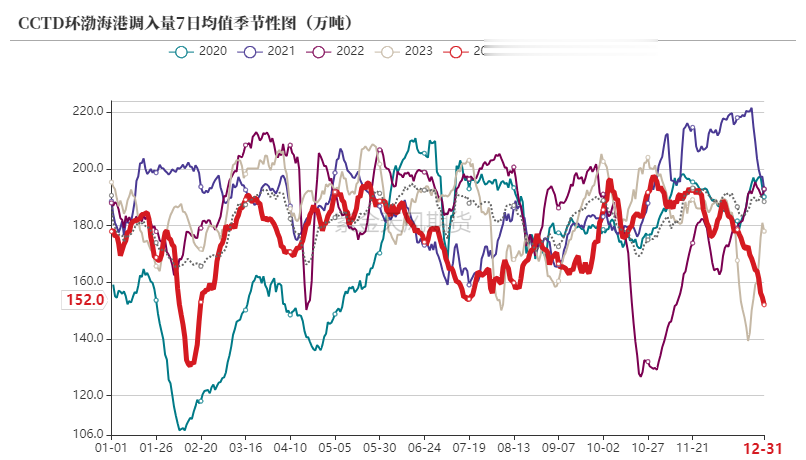

终端缓慢去库

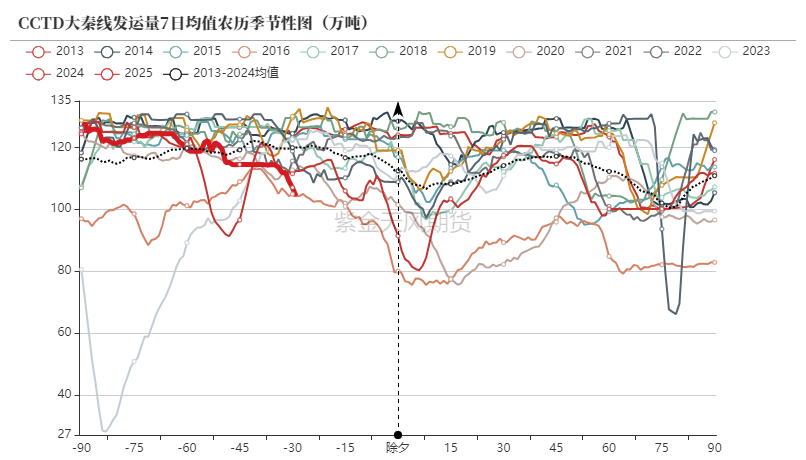

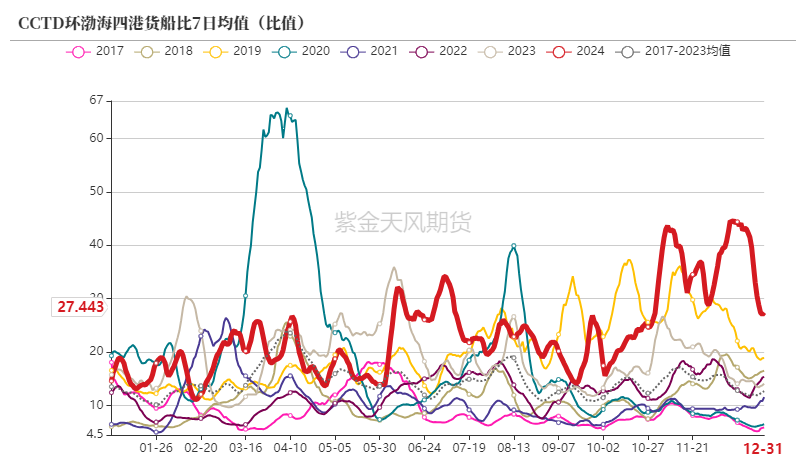

煤炭发运

北港库存持续维持高位,旺季去库有限,大秦线发运量有所降低。

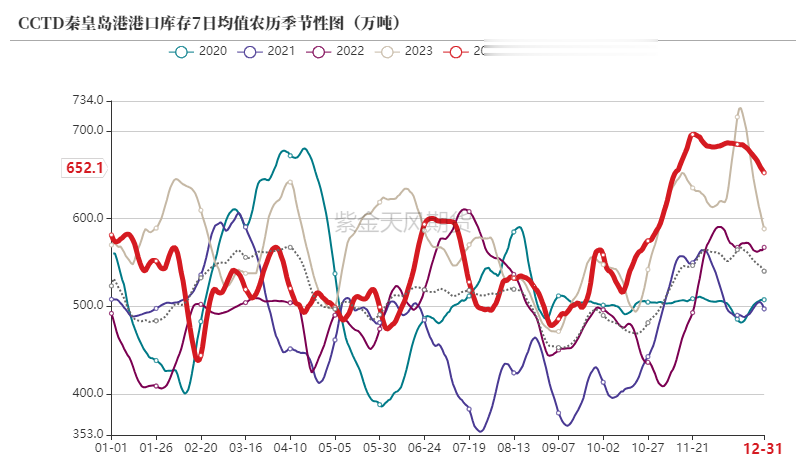

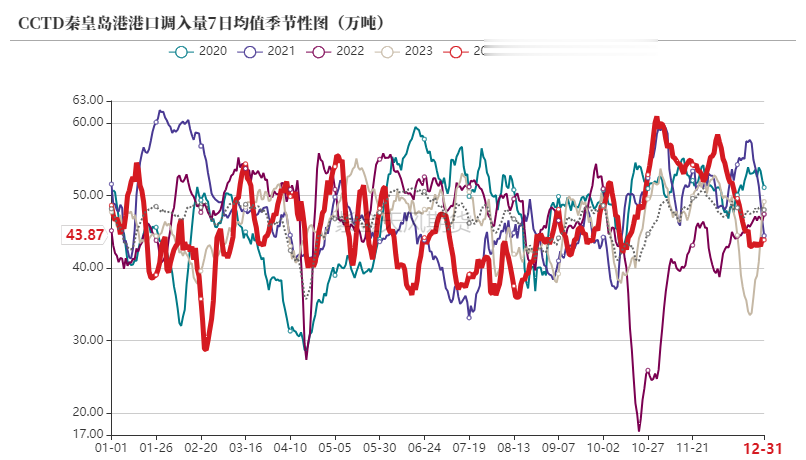

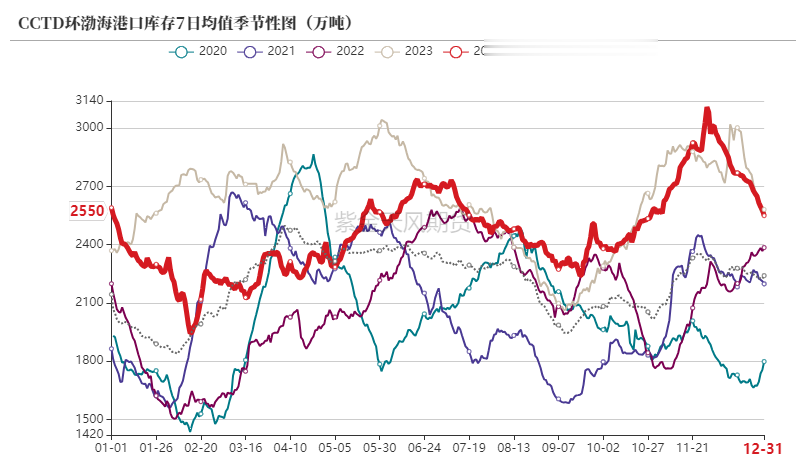

港口库存

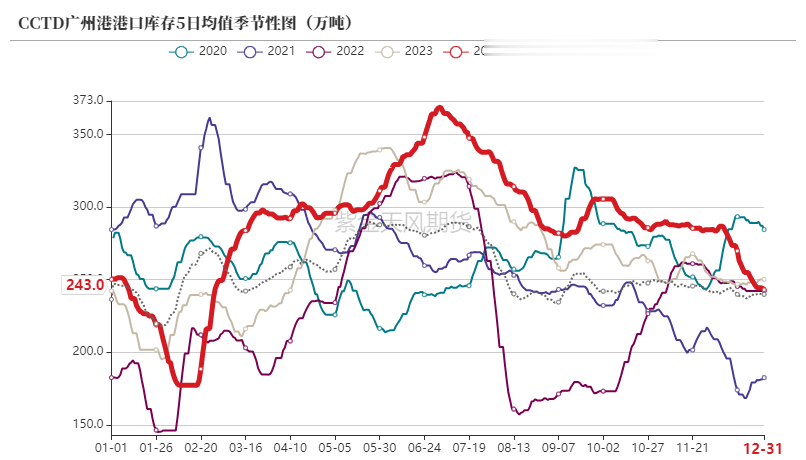

下游库存

港口库存

根据中电联燃料统计数据,本期纳入电力行业燃料统计的发电集团燃煤电厂日均发电量环比增长3.9%,同比减少8.4%。日均供热量环比增长2.5%,同比增长17.1%。日均电煤耗量环比增长3.8%,同比减少8.5%。燃煤电厂存煤12860万吨,同比增长1939万吨。

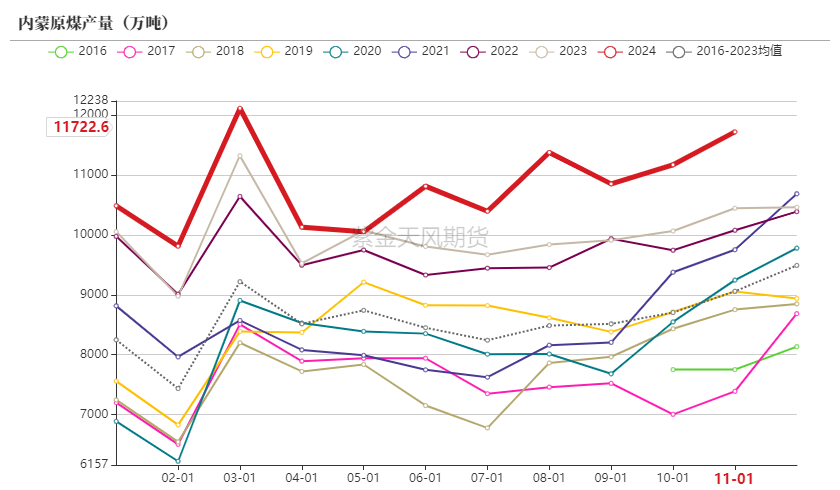

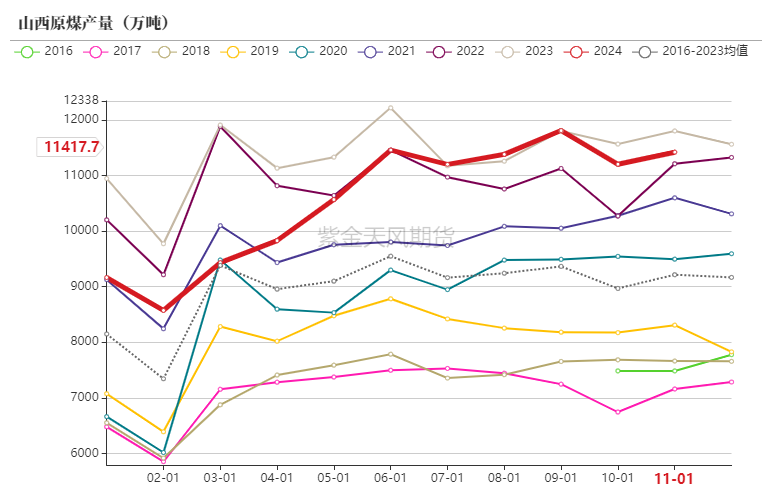

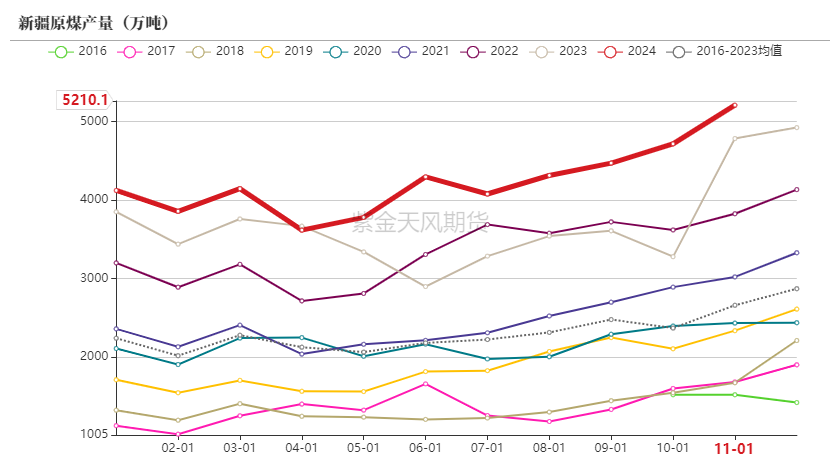

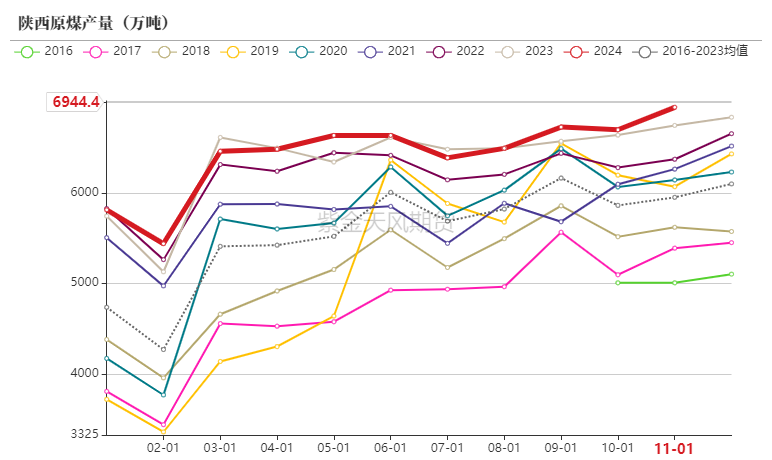

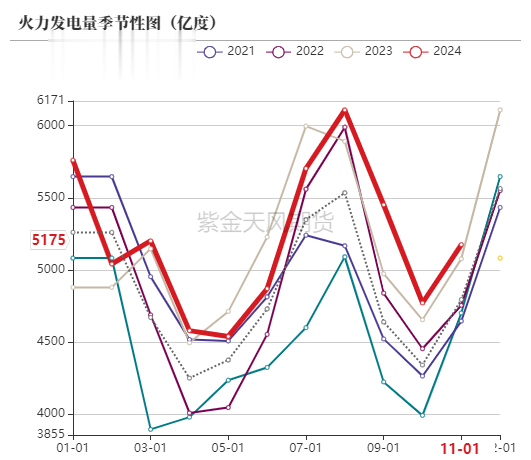

煤炭产量维持高位

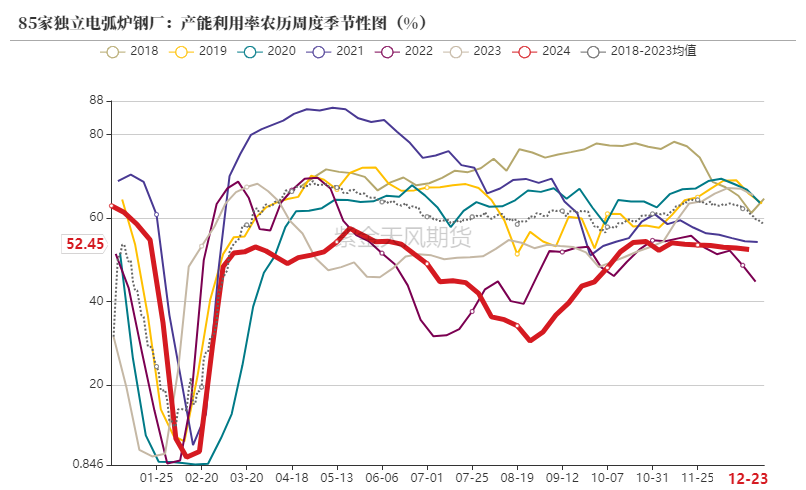

动力煤产量

动力主产地产量

12月30日,中国铁路乌鲁木齐局集团有限公司在乌鲁木齐举办2025年战略合作签约暨产品推介会,与31家企业签订战略合作协议,签约协议运量首次超过2亿吨,达2.07亿吨,较2024年增长16.29%。

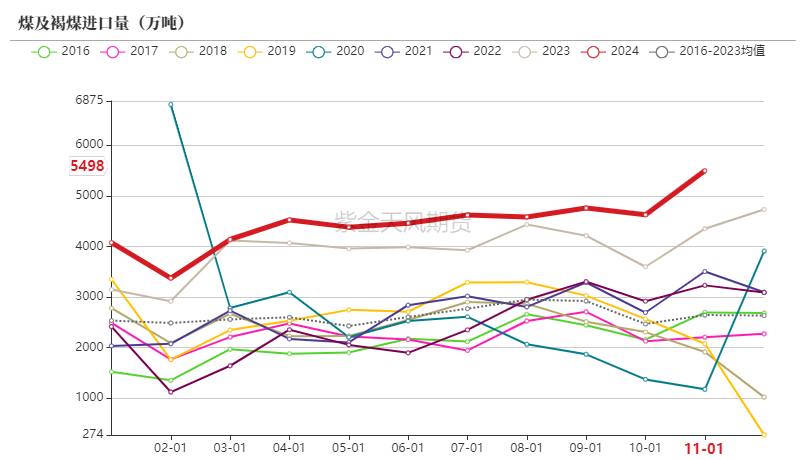

进口量有所回落

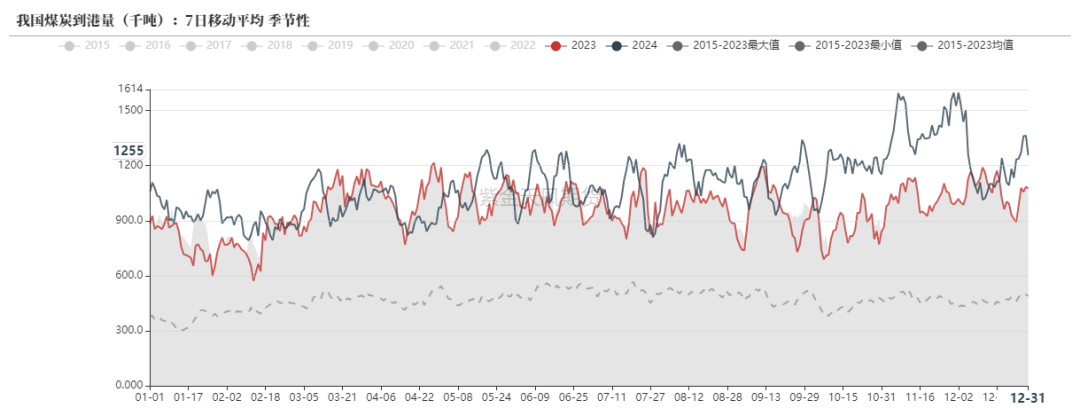

煤炭到港量

随着国内市场出现企稳迹象,叠加海运费加速回落,进口动力煤较内贸煤价差有所修复,市场表现仍较为冷清,煤炭到港量有所降低,但仍维持较高位置,中高卡煤价较国内煤倒挂仍然明显。

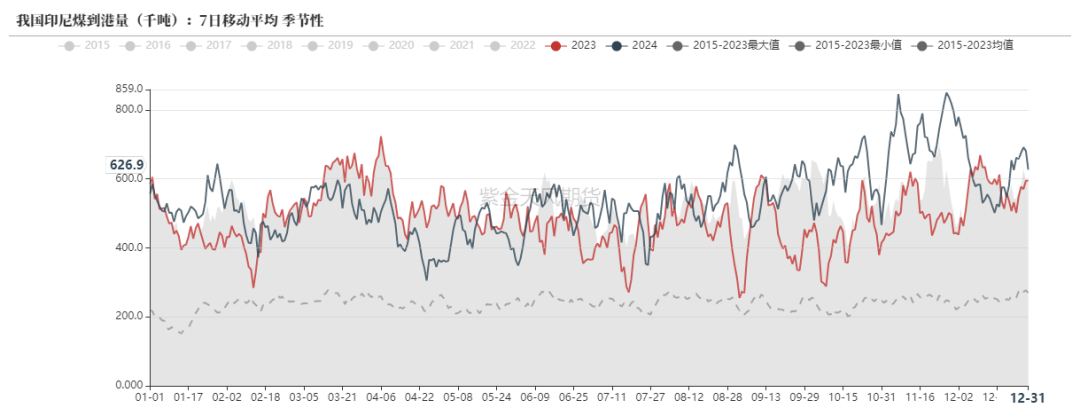

印尼煤到港量

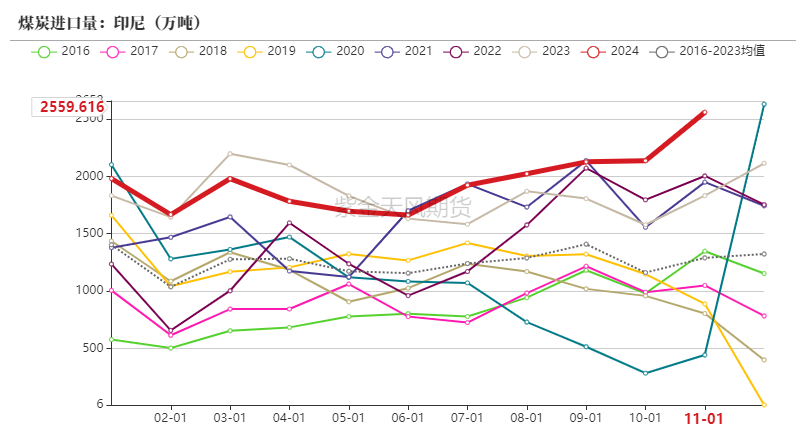

据印尼能源与矿产资源部发布的数据显示,2024年以来(截至12月23日),印尼累计煤炭产量已达到7.9363亿吨。

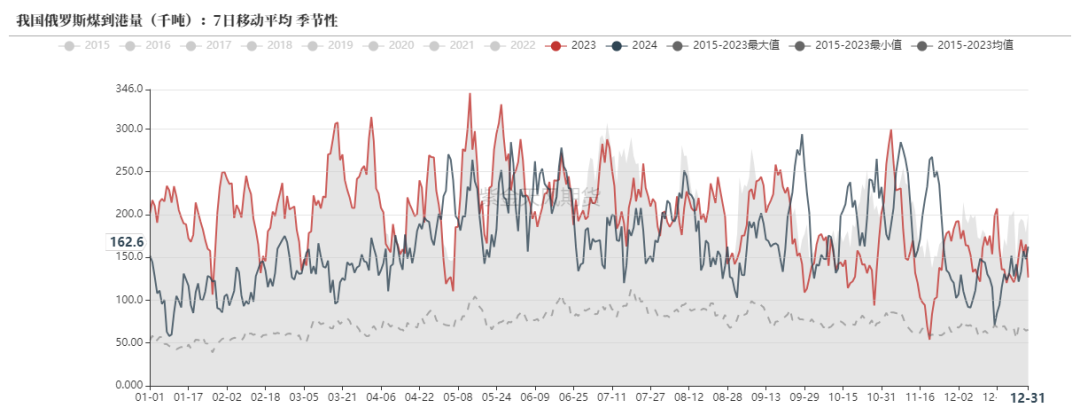

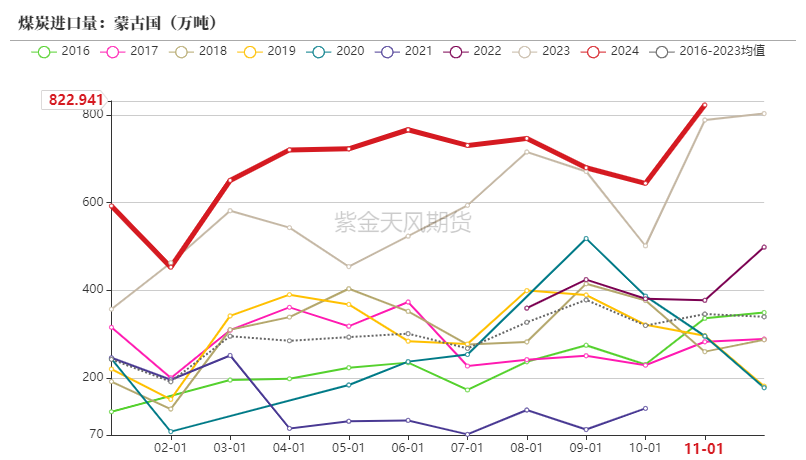

俄罗斯煤到港量

俄罗斯铁路公司(RussianRailways)将在2025年确保克麦罗沃地区(库兹巴斯)至少出口5410万吨煤炭,并根据铁路线路非歧视性准入规则从其他地区出口煤炭。

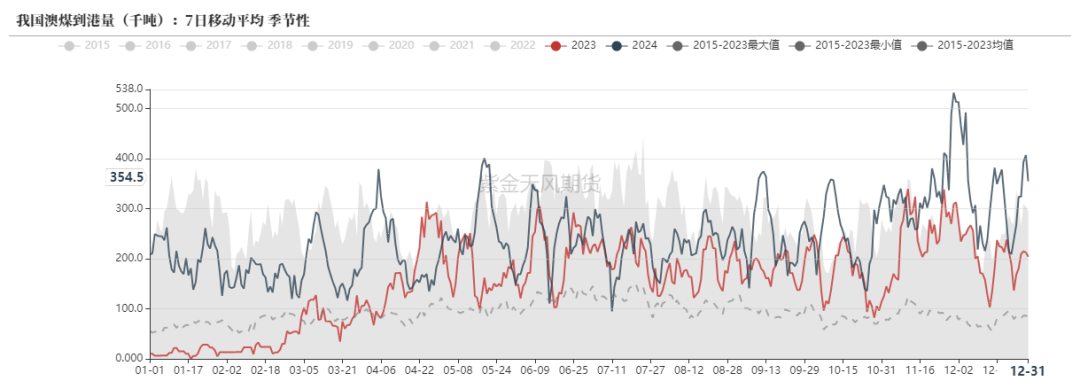

澳煤到港量

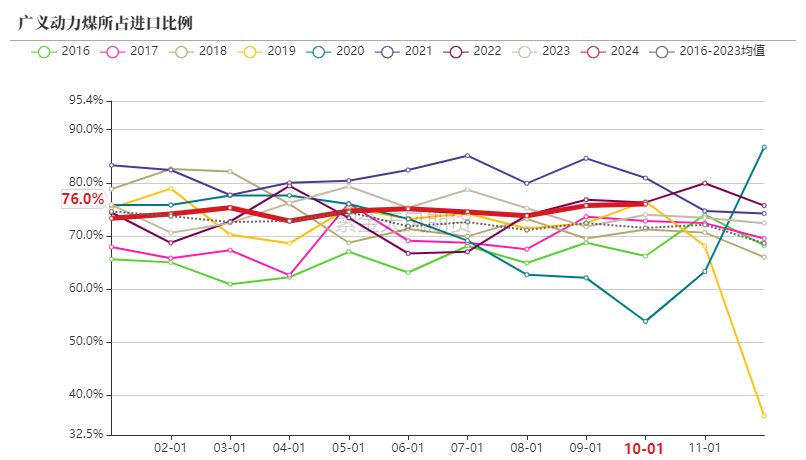

煤炭进口量

气温偏暖,日耗偏低

沿海八省数据

虽然全国大部分地区已经入冬,但由于西伯利亚气温偏高,西风带环流偏弱,较强冷空气形成的基础不存在,“冷冬”可能性较低,下游需求虽然季节性增长,但很难超预期。

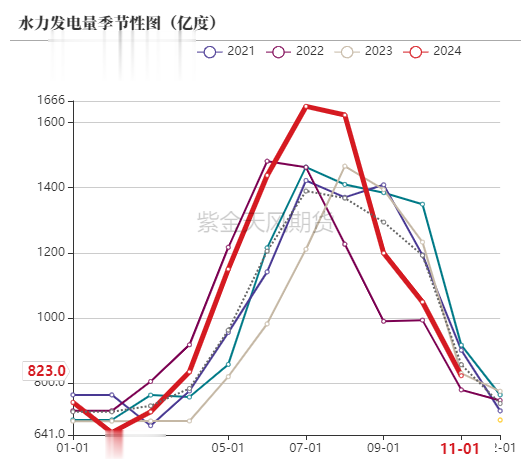

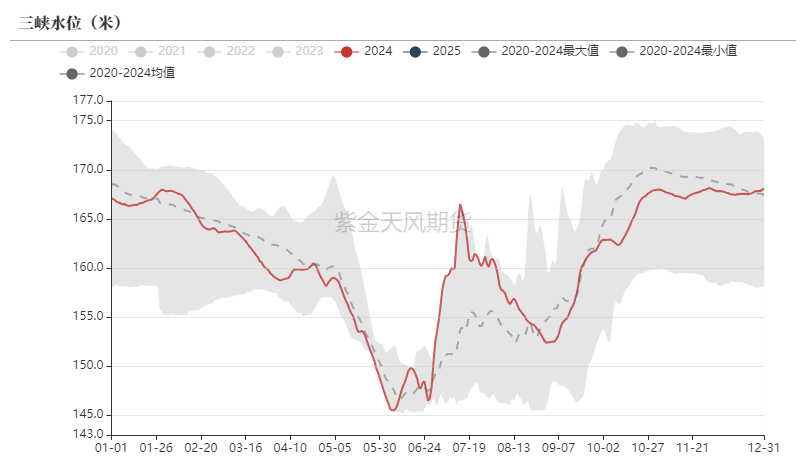

水力发电

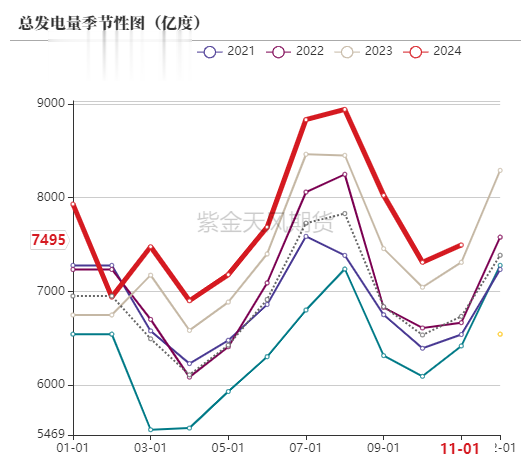

发电量

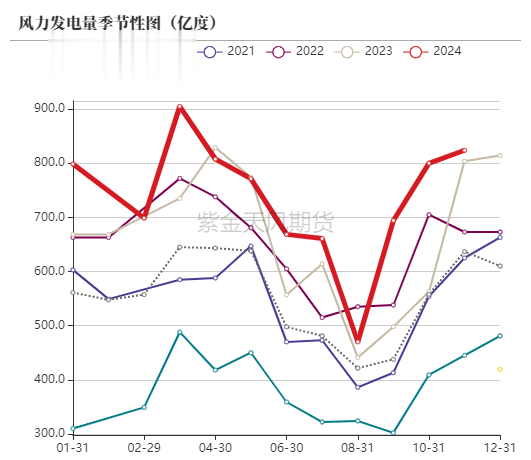

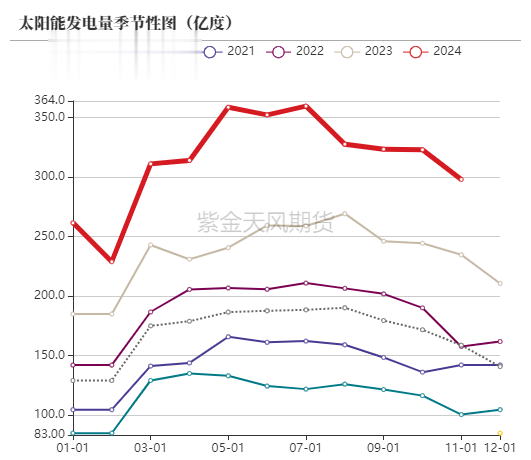

替代能源发电量

11月份,全国光伏发电利用率光伏96.2%,高于10月份的95.8%;风电利用率95.8%,低于10月份的96.2%。

12月30日,新疆新能源装机规模突破1亿千瓦大关,占到全疆电力总装机的55%,成为新疆第一大电源。截至12月30日,新疆年内新增新能源装机规模3557万千瓦,位居全国第一。

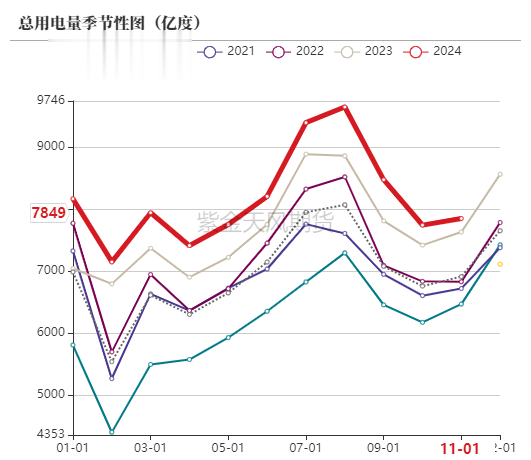

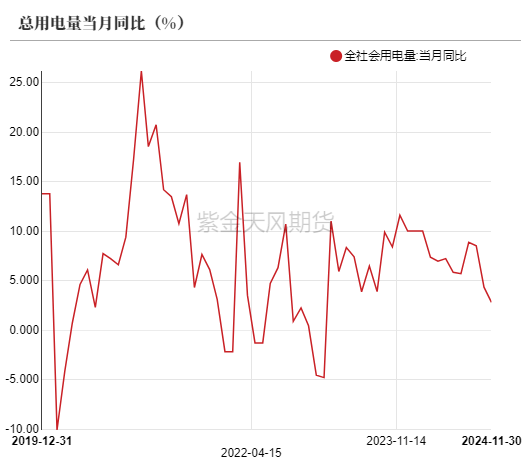

用电量

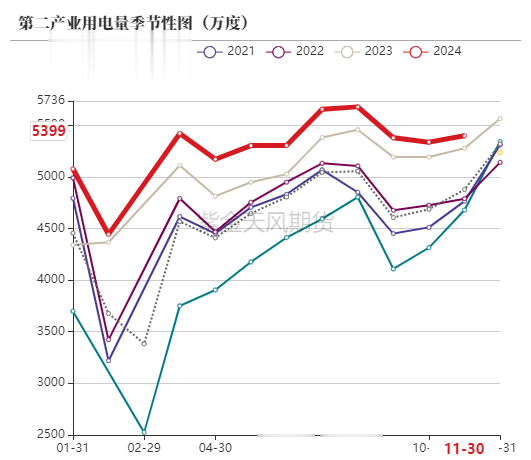

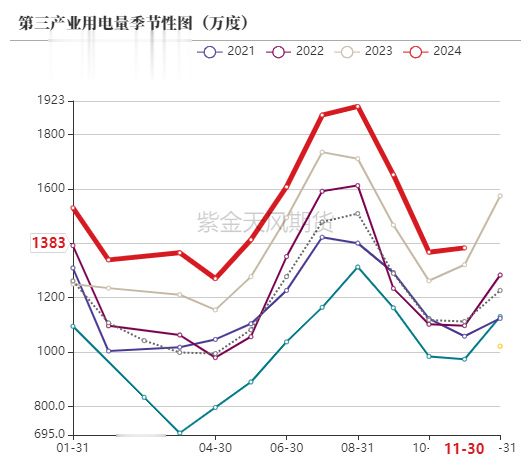

第二、三产业用电量

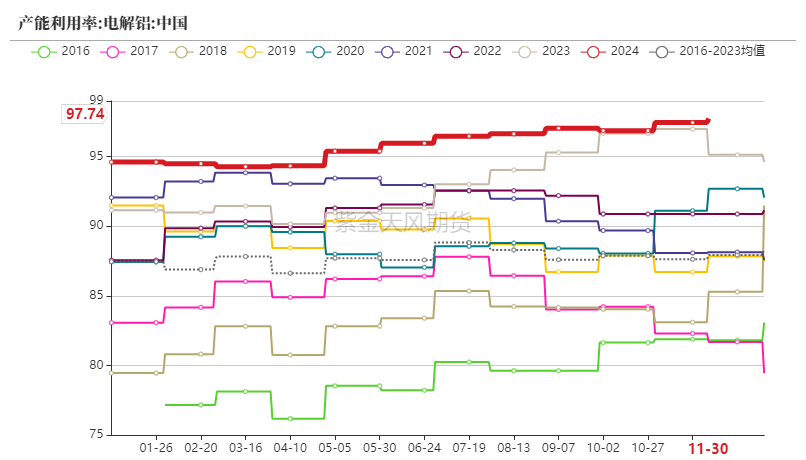

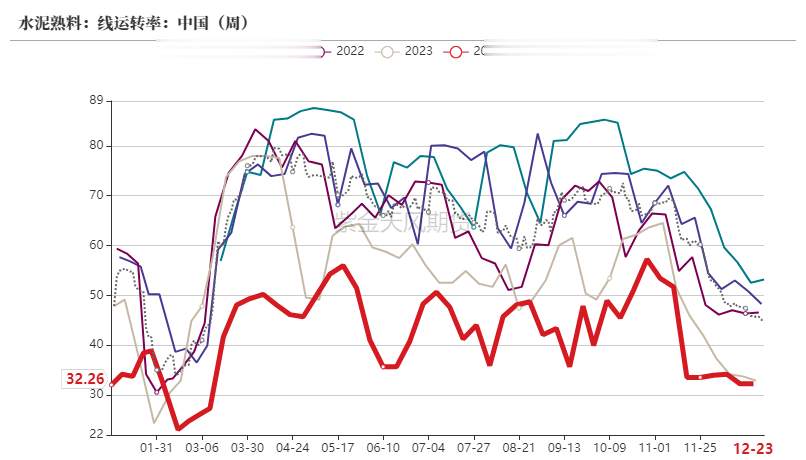

下游工业品生产情况

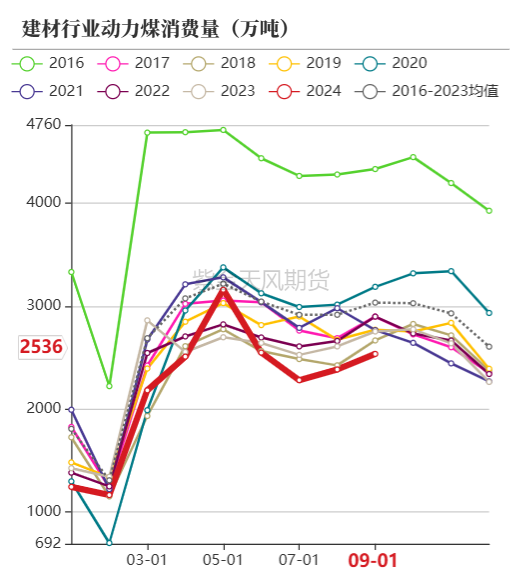

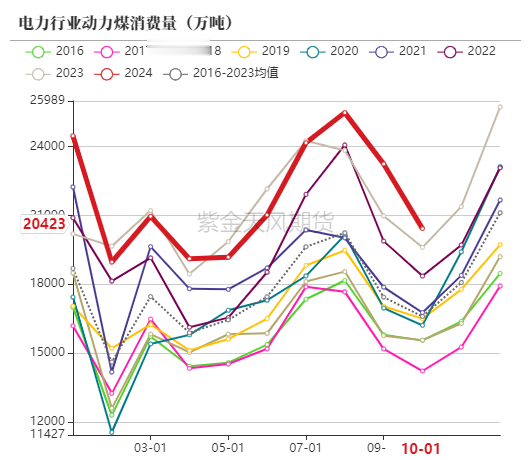

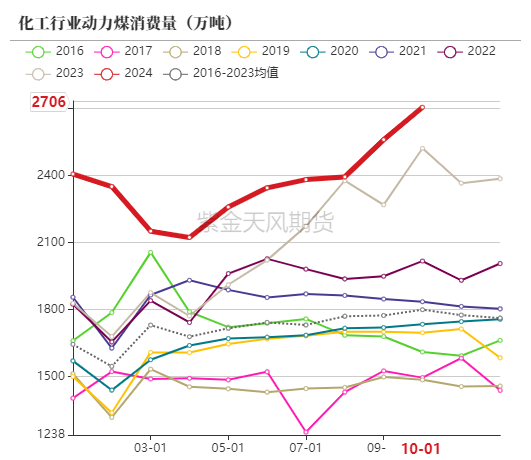

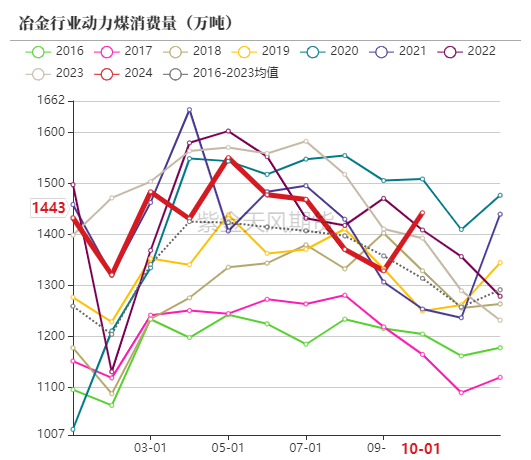

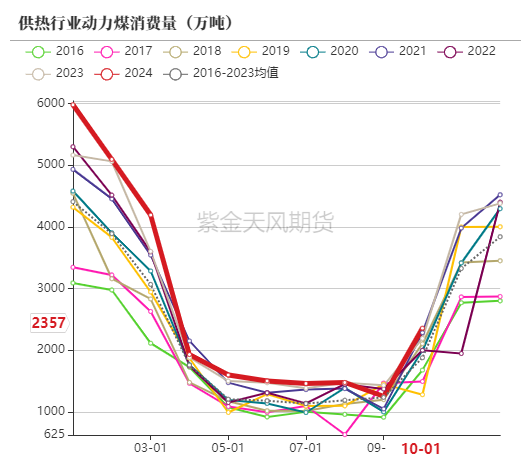

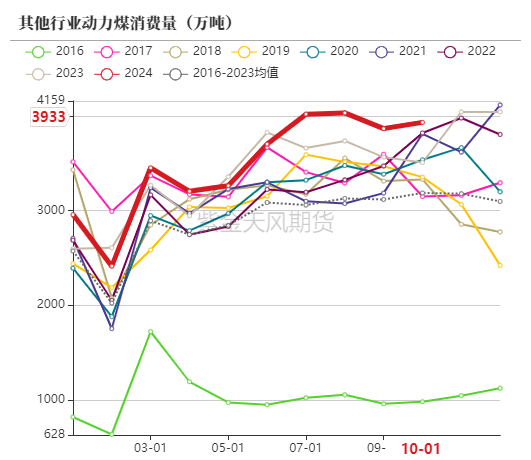

动力煤下游耗煤量

动力煤消费量

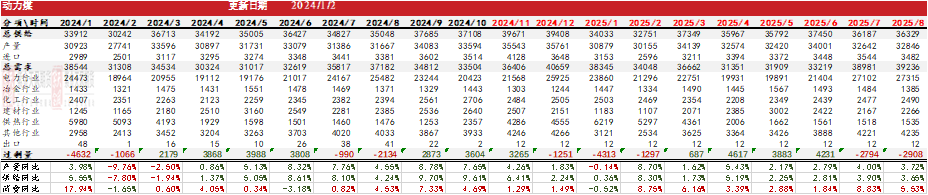

平衡表

动力煤平衡表

煤炭近日到港数量增加,我们调高了近月煤炭进口数量预期。

LL

统一全国最低工资!失业金!失业即可领取!养老医疗保险公积金缴费比例!严惩违法加班