液化石油气市场走势变化多样,瞬息万变,企业需要对市场未来走势作出判断,结合自身需求,利用期权组合的多样性,选择合适的投资策略来满足风险管理需求。期权有四种基本策略,即买入看涨期权、买入看跌期权、卖出看涨期权和卖出看跌期权。而通过多个期权合约建立的组合,可以配合更多的市场走势。可以把市场走势分为六类:大幅上涨行情、大幅下跌行情,小幅上涨行情,小幅下跌行情,中性市行情,波动市行情。

01

大幅上涨行情

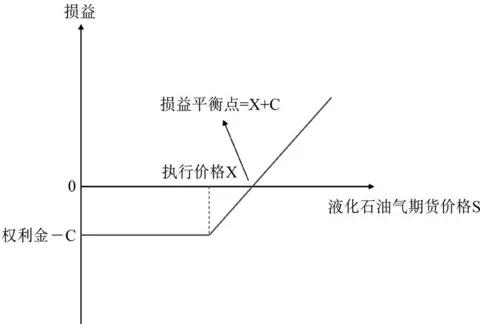

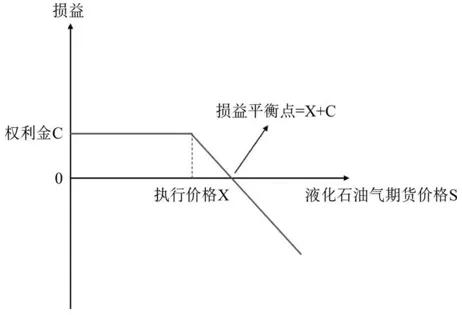

当国际原油价格大幅上涨,或国内液化石油气供不应求时,会导致液化石油气价格出现大涨,液化石油气进口贸易企业或者下游企业需要锁定成本,避免价格上涨影响企业正常生产经营,此时可以通过买入看涨期权来进行风险管理,损益见图1。

买入看涨期权是指企业可以支付权利金C买入执行价格为X的看涨期权,盈亏平衡点为X+C(执行价格+权利金)。当液化石油气期货价格超过盈亏平衡点时,企业开始盈利,理论上最大收益无上限;当液化石油气期货价格出现下跌时,企业在期权上仅亏损权利金。即在大幅上涨行情中,买入看涨期权的最大收益无限,最大损失有限。

02

大幅下跌行情

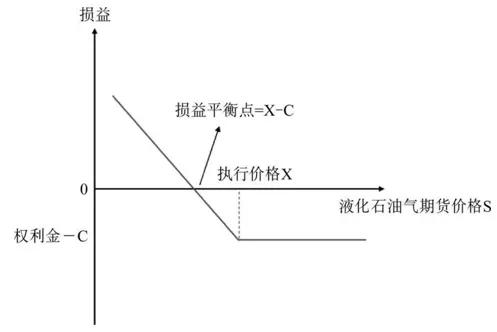

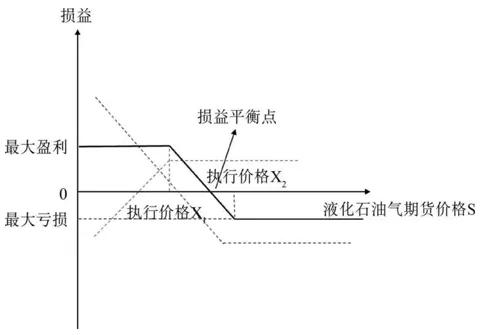

国际原油价格大幅下跌,或国内液化石油气出现阶段性供过于求时,会导致液化石油气价格出现大跌。液化石油气生产企业或贸易企业需要锁定销售价格,保证销售利润顺利实现,此时可以通过买入看跌期权来进行风险管理,损益见图2。

买入看跌期权是指企业可以支付权利金C买入执行价格为X的看跌期权,盈亏平衡点为X-C(执行价格-权利金)。当液化石油气期货价格低于盈亏平衡点时,企业开始盈利,理论上最大收益也是无限的;当液化石油气价格出现上涨,企业在期权上仅亏损权利金。即在大幅下跌行情中,买入看跌期权的最大收益无限,最大损失有限。

需要注意的是,买入看涨期权和买入看跌期权都属于买权,由于时间价值与波动率对期权的影响都很大,随着时间的减少或是波动率下滑,期权的价值也会随之减少。另外,执行价格的选择也将影响损益状况,不同执行价格的期权合约有着不同的权利金成本、收益率与风险程度,在选择上需要谨慎判断。

03

小幅上涨行情

当液化石油气价格位于低位或前期利空出尽,预计后市转多或者进入调整阶段时,企业同样可以选择卖出看跌期权收取权利金为现货库存增值,也可以通过期权组合策略构建牛市价差来对冲预期上涨区间的损失。

1.卖出看跌期权

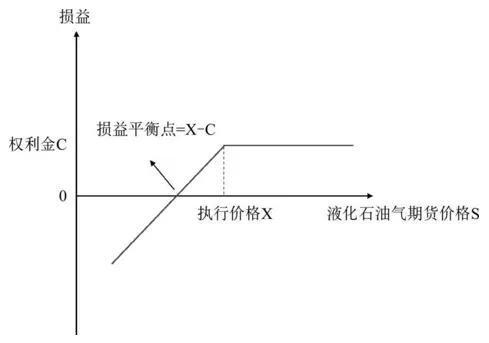

当贸易商或生产企业预计液化石油气价格不会出现大幅下跌时,可以通过卖出看跌期权收取权利金来贴补囤货成本,也间接提高了销售价格,损益见图3。

卖出看跌期权是指企业可以收取一定的权利金,并承担价格下跌至行权价时向期权买方交付标的资产的义务。该策略损益平衡点为X-C(执行价格-权利金)。当液化石油气期货价格高于执行价格X时,企业收获全部权利金C;当液化石油气期货价格下跌至执行价格以下时,可能会面临期权买方要求履约的风险。同样,卖出看跌期权的最大收益已经锁定了,其最大收益上限就是权利金,而最大亏损却是无限的。

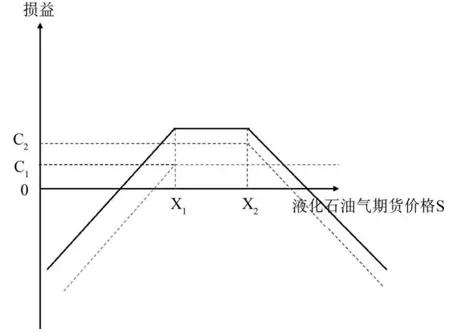

2.牛市价差期权组合

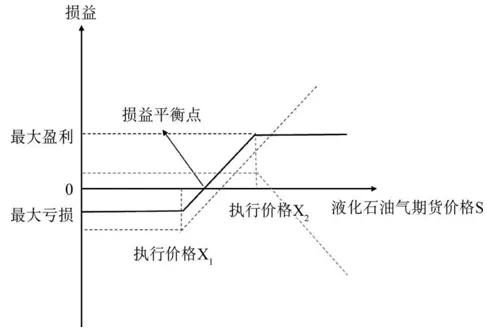

牛市价差期权组合是买入较低执行价格的看涨期权,同时卖出数量相同、标的相同、到期日相同的较高执行价格的看涨期权,损益见图4。

牛市看涨期权组合是放弃一部分期货价格大幅上涨带来的盈利,获得期初卖出看涨期权的权利金,以降低成本支出。此策略适合预期小幅上涨的市场走势。

期权到期时,若到期液化石油气期货价格高于执行价格X2,则买入和卖出的看涨期权均行权,此时为该策略的最大盈利,最大盈利=高执行价格X2-低执行价格X1-(买入权利金-卖出权利金);若到期液化石油气价格小于低执行价格X1,则买入和卖出的看涨期权均不行权,此时为该策略的最大亏损,最大亏损=买入权利金-卖出权利金;若到期液化石油气期货价格在高执行价格X1和低执行价格X2之间,则买入的看涨期权行权,卖出看跌期权不行权,此时该策略的损益=高执行价格X1-液化石油气期货价格-(买入权利金-卖出权利金)。

04

小幅下跌行情

液化石油气价格经过一段时间的上涨面临前期高点,或利好出尽预计后市转空或者进入调整阶段时,企业可以选择卖出看涨期权为现货库存增值,也可以通过期权组合策略构建熊市价差对冲预期下跌区间的损失。

1.卖出看涨期权

当贸易商或生产企业预计液化石油气价格不会出现大幅上涨时,可以通过卖出看涨期权收取权利金来贴补囤货成本,也间接提高了销售价格,损益见图5。

卖出看涨期权是指企业可以收取一定的权利金,并承担价格上涨至行权价时,向期权买方交付标的资产的义务。该策略损益平衡点为X+C(执行价格+权利金)。当液化石油气期货价格低于执行价格时,企业收获全部权利金C;当液化石油气期货价格上涨至执行价格以上时,可能会面临期权买方要求履约的风险。卖出看涨期权的最大收益已经锁定了,最大收益上限就是权利金,而最大亏损却是无限的。

2.熊市价差期权组合

熊市价差期权组合是买入较高执行价格的看跌期权,同时卖出数量相同、标的相同、到期日相同的较低执行价格的看跌期权,损益见图6。

购买单边看跌期权所付出的权利金作为生产商的成本可能会很昂贵,此时,企业可以考虑卖出期权,这样生产商就会在期初收获一定的权利金,减少成本的支出,但同时也放弃了当期货价格大幅下跌带来的部分收益。整个组合策略只能提供一定价格区间保护的作用,因此适合看不涨的行情,也就是预期小幅下跌的市场走势。

期权到期时,若到期液化石油气期货价格小于执行价格X1,则买入和卖出的看跌期权均行权,此时为该策略的最大盈利,最大盈利=高执行价格X2-低执行价格X1-(买入权利金-卖出权利金);若到期液化石油气价格大于高执行价格X2,则买入和卖出的看跌期权均不行权,此时为该策略的最大亏损,最大亏损=买入权利金-卖出权利金;若到期液化石油气期货价格在高执行价格X1和低执行价格X2之间,则买入的看跌期权行权,卖出看跌期权不行权,此时该策略的损益=高执行价格X1-液化石油气期货价格-(买入权利金-卖出权利金)。

05

中性市行情

当液化石油气缺乏基本面驱动,且预期未来一段时间没有大幅影响价格变动的事件发生时,企业可以选择卖出宽跨式期权组合获得额外的收益。即同时卖出一个行权价比较高的看涨期权和一个行权价比较低的看跌期权,也就是双向卖出期权,损益见图7。

该策略适用于企业认为未来液化石油气价格波动较小,不会发生大幅变动时,可以赚取两份权利金。但是此策略的风险较高,一旦液化石油气在两个方向上发生巨大波动时,即期货价格低于左边盈亏平衡点,或高于右边盈亏平衡点时,企业在期权上的损失可能是惨重的。

期权到期时,若液化石油气期货价格大于执行价格X1且小于执行价格X2时,卖出的看涨期权和看跌期权均不行权,此时为该策略的最大盈利,最大盈利为两份权利金相加,即C1+C2;一旦液化石油气价格大幅上涨或大幅下跌,超过两边的盈亏平衡点,则该策略开始亏损,且理论上亏损是无限的。

06

波动市行情

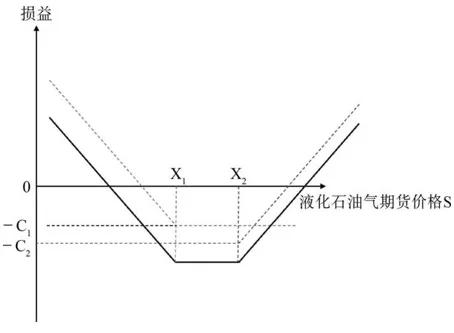

当液化石油气处于多空博弈中,预期市场未来有剧烈波动但又不确定方向的时候,可以买入宽跨式期权组合,即同时买入一个行权价比较低的看跌期权和一个行权价比较高的看跌期权,也就是双向买入期权,损益见图8。

该策略在液化石油气大幅上涨或者大幅下跌时都可以从中获利,最大损失就是付出的期权费,最大收益却可能是无限的。该策略应用于企业认为未来标的物价格将有大幅波动但不能确定价格运动方向的情况。

期权到期时,若液化石油气期货价格大于执行价格X1且小于执行价格X2时,卖出的看涨期权和看跌期权均不行权,此时为该策略的最大亏损,最大盈利为两份权利金相加,即C1+C2;一旦液化石油气价格大幅上涨或大幅下跌,超过两边的盈亏平衡点,则该策略开始盈利,且理论上盈利是无限的。

液化石油气企业在经营过程中遇到的每一个风险点、每一次市场波动都对应不止一种期权解决方案,而不同的方案又对应不同的效果,在实际应用中,方案还能更多、更细,这就需要进一步根据企业的实际情况和想要达到的效果,配合行情具体设计。

(转自:先锋期货)