天风证券股份有限公司张潇倩近期对泸州老窖进行研究并发布了研究报告《25年定调“数字化落地年”,六大思维转变锚定终端》,本报告对泸州老窖给出买入评级,当前股价为119.74元。

泸州老窖(000568)

事件:12月28日,泸州老窖举行2024年核心经销客户会议,泸州老窖股份有限公司党委副书记、总经理林锋提出六大思维转变以指导经销商和公司团队应对市场变化,泸州老窖销售有限公司党委书记、总经理张彪从营销层面为数字化工作定调。

六大思维转变强调终端动销&渠道利润,推动市场库存消化和良性循环:

1.从上升市场到下降市场的转变:要求经销商和团队适应市场变化,从简单的增长思维转向风险管理和财务管理思维。

2.从渠道思维到消费者思维的转变:强调真实品牌塑造和消费者培育,而非单纯的渠道压货。

3.从数量思维到利润思维的转变:鼓励经销商和团队关注利润而非仅仅是销售数量。

4.从促销思维到情绪价值创造思维的转变:提倡为消费者创造情绪价值,而非单纯的价格竞争。

5.从放任思维到管理思维的转变:要求团队从放任自流的管理方式转变为精细化、标准化管理。

6.从习惯思维到年轻人思维的转变:鼓励团队接受年轻思维,以更好地服务新一代消费者。

注重数字化开瓶,持续优化配额制度。公司将2023年视为“营销数字化元年”,2024年定义为“营销数字化攻坚年”,2025年则是泸州老窖的“数字化落地年”,将围绕“数字落地、机制创新、精耕突破、全面攻坚”的年度营销主题,继续推进数字化转型。公司强调“有开瓶才有配额增长和进货的权利,没有开瓶就没有配额”,通过配额制度优化进一步推动终端动销和数字化营销的结合。

此前,12月24日公司发布《2024年中期利润分配预案》公告,公司拟以现有总股本1,471,951,503股为基数,向全体股东每10股派发现金红利13.58元(含税),合计派发现金红利约20亿元(含税)。假设24年全年利润增速+5%,中期分红比例约14%。

盈利预测:我们预计,公司24-26年收入同比+6%/+6%/+12%至321/339/379亿元,归母净利润同比+5%/+5%/+12%至139/147/164亿元,对应PE分别为13X/12X/11X,维持“买入”评级。

风险提示:消费疲软;行业政策变动;行业竞争加剧;中高档产品动销不及预期。

证券之星数据中心根据近三年发布的研报数据计算,东北证券李强研究员团队对该股研究较为深入,近三年预测准确度均值高达90.24%,其预测2024年度归属净利润为盈利144.43亿,根据现价换算的预测PE为12.21。

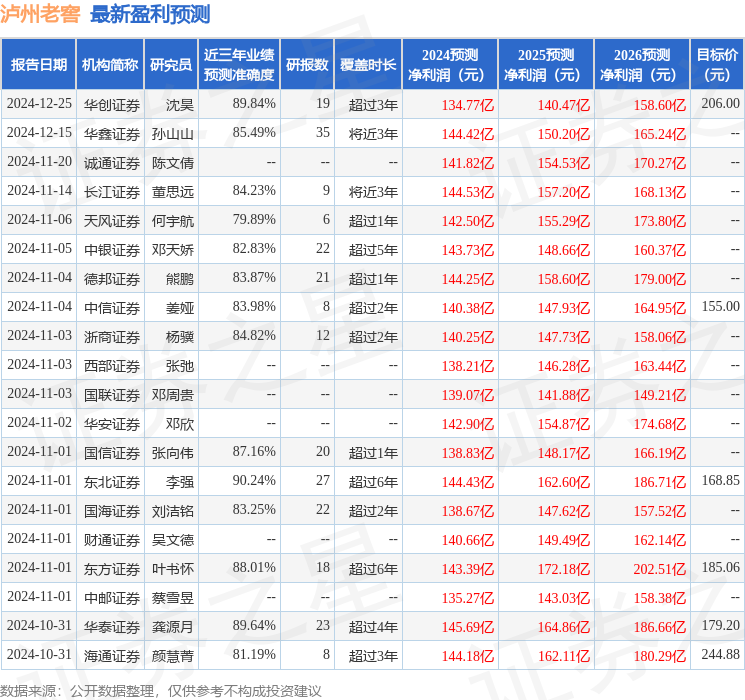

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级34家,增持评级2家;过去90天内机构目标均价为180.08。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。