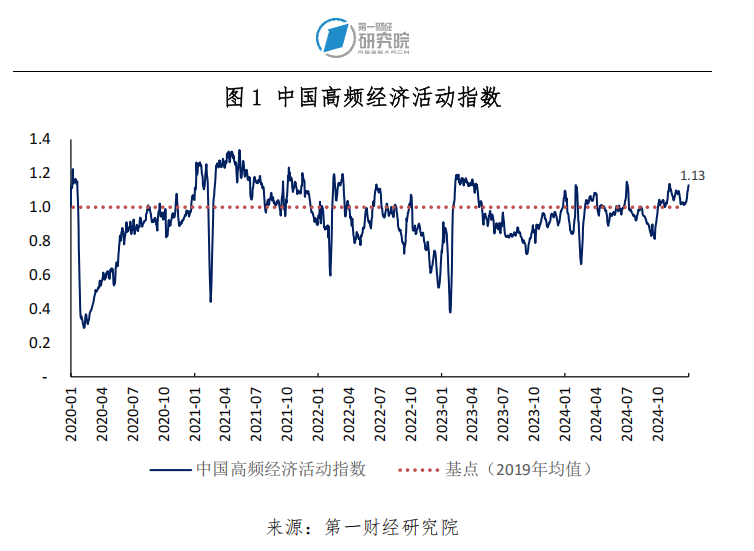

2024年12月31日第一财经研究院中国高频经济活动指数(YHEI)为1.13,较12月24日上升0.10。在截至12月31日的一周,“沿海煤炭运价指数”和“30城市商品房销售指数”回升0.31和0.15至1.74和0.90,是本周YHEI走高的重要原因。其中,“沿海煤炭运价指数”达到了2023年以来的最高水平。

国家统计局公布2024年12月采购经理人指数。12月,制造业PMI为50.1%,较上月回落0.2个百分点。指数已经连续三个月维持在荣枯线以上,制造业景气水平持续向好。不同规模制造业企业景气水平分化,12月,大、中型制造业PMI分别为50.5%和50.7%,其中中型制造业PMI为5月以来首次处于扩张区间;小型企业PMI由上月的49.1%回落至48.5%。

具体指标中,2024年12月,新订单指数较上月上升0.2个百分点至51.0%,市场需求进一步改善。供应端,12月生产活动持续扩张,但其指数较上月下降0.3个百分点至52.1%。在市场需求和生产活动均有所增多的背景下,12月,产成品库存继续收缩,其指数为47.9%;采购量指数则较上月上升0.5个百分点至51.5%,连续两个月有所扩张。

12月,非制造业商务活动指数为52.2%,较上月回升2.2个百分点,再次回到扩张区间。其中,建筑业PMI由上月的49.7%回升至53.2%,景气水平有明显恢复;服务业PMI则由上月的50.1%上升至52.0%。具体看建筑业,12月,市场需求增强,新订单指数达到51.4%,为去年年初以来首次进入扩张区间。服务业方面,12月,投入品价格回升,其指数在过去连续四个月处于收缩区间后,当月走高至50.7%;销售价格则继续走低,当月该指数为49.1%,服务业盈利或受影响。

正文

一、第一财经研究院中国高频经济活动指数(YHEI)

2024年12月31日第一财经研究院中国高频经济活动指数(YHEI)为1.13,较12月24日上升0.10。在截至12月31日的一周,“沿海煤炭运价指数”和“30城市商品房销售指数”持续回升0.31和0.15至1.74和0.90,是本周YHEI走高的重要原因。其中,“沿海煤炭运价指数”达到了2023年以来的最高水平。

二、央行货币操作

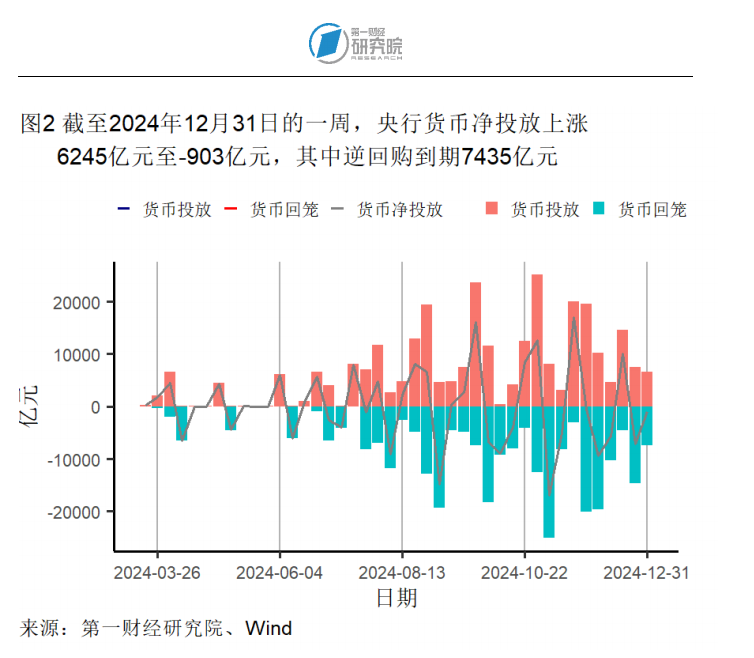

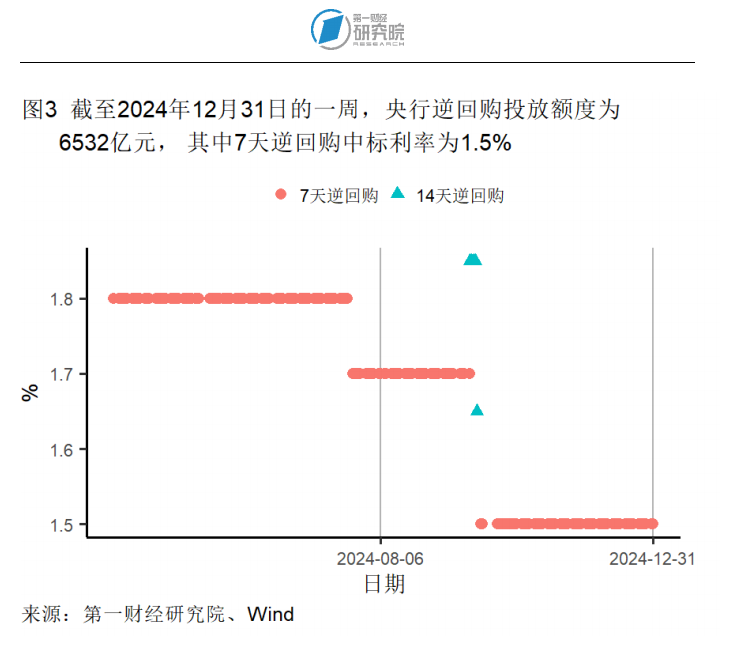

截至2024年12月31日的一周,央行通过公开市场净回笼资金903亿元。本周,央行逆回购投放额度为6532亿元,逆回购到期7435亿元,7天逆回购中标利率为1.5%。

三、利率与社会融资

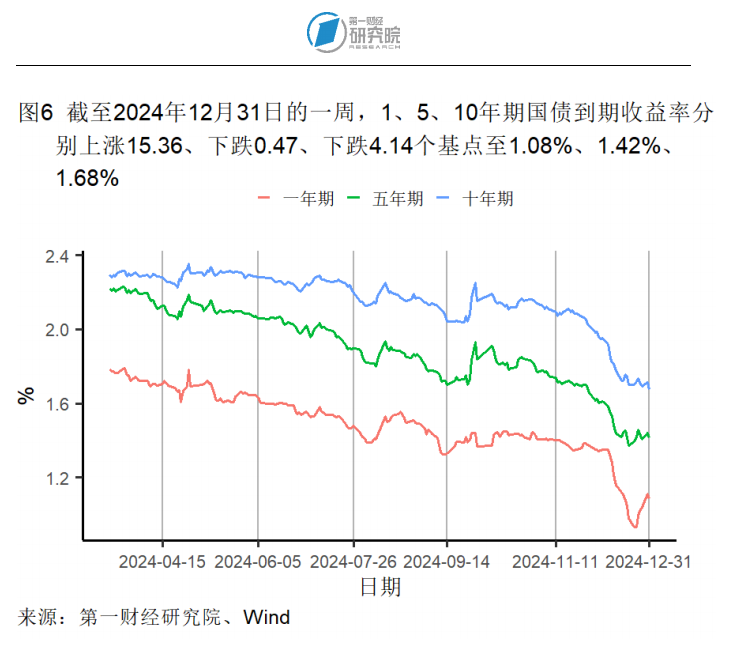

截至2024年12月31日的银行间隔夜利率在过去一周上升72个基点至2.2%,在过去一个月上升75个基点,较上年同期上升29个基点。七天回购利率在过去一周上升47个基点至2.2%,在过去一个月上升40个基点,较上年同期下降20个基点。

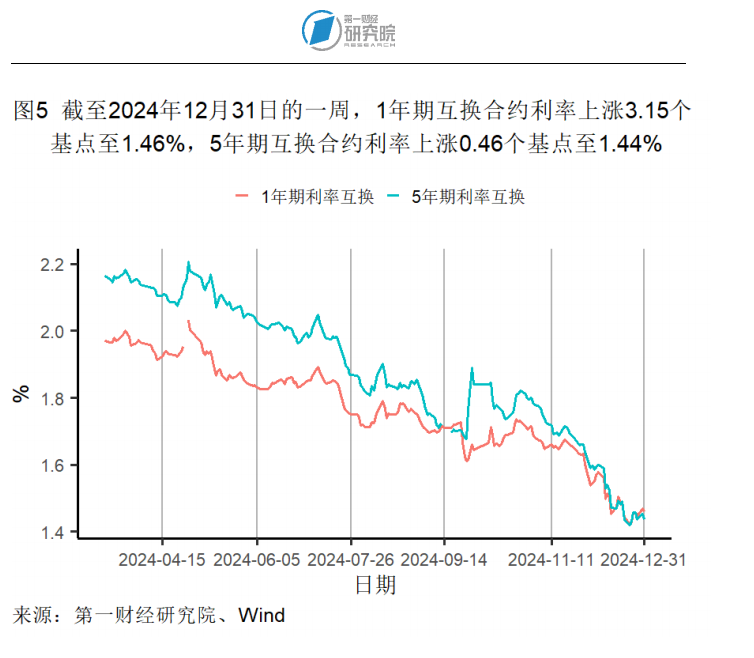

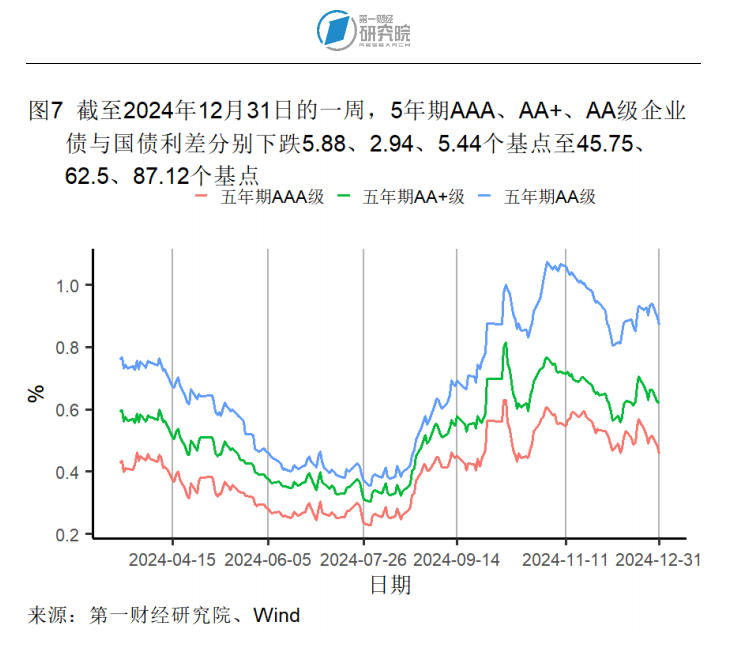

1年期和5年期互换合约利率在截至2024年12月31日的一周均有所回升。1年期互换合约利率本周上升了3个基点至1.46%,较一个月前下降14个基点,较上年同期下降53个基点。5年期互换合约利率在过去一周上升1个基点至1.44%,较一个月前下降20个基点,较上年同期下降88个基点。

四、企业部门

国家统计局公布2024年12月采购经理人指数。12月,制造业PMI为50.1%,较上月回落0.2个百分点。指数已经连续三个月维持在荣枯线以上,制造业景气水平持续向好。不同规模制造业企业景气水平分化,12月,大、中型制造业PMI分别为50.5%和50.7%,其中中型制造业PMI为5月以来首次处于扩张区间;小型企业PMI由上月的49.1%回落至48.5%。

具体指标中,2024年12月,新订单指数较上月上升0.2个百分点至51.0%,市场需求进一步改善。供应端,12月生产活动持续扩张,但其指数较上月下降0.3个百分点至52.1%。在市场需求和生产活动均有所增多的背景下,12月,产成品库存继续收缩,其指数为47.9%;采购量指数则较上月上升0.5个百分点至51.5%,连续两个月有所扩张。从其他原材料相关指标来看,12月,供货商配送时间指数较上月上升0.7个百分点至50.9%,配送时间持续缩短。价格相关指标中,出厂价格和主要原材料购进价格均继续走低,其指数分别较上月下降了1.0和1.6个百分点至46.7%和48.2%。

2024年12月,非制造业商务活动指数为52.2%,较上月回升了2.2个百分点,再次回到扩张区间。其中,建筑业PMI由上月的49.7%回升至53.2%,景气水平有明显恢复;服务业PMI则由上月的50.1%上升至52.0%。具体看建筑业,12月,市场需求增强,新订单指数达到51.4%,为去年年初以来首次进入扩张区间。服务业方面,12月,投入品价格回升,其指数在连续四个月处于收缩区间后,当月走高至50.7%;销售价格则继续走低,当月该指数为49.1%,服务业盈利或受影响。

1.第二产业

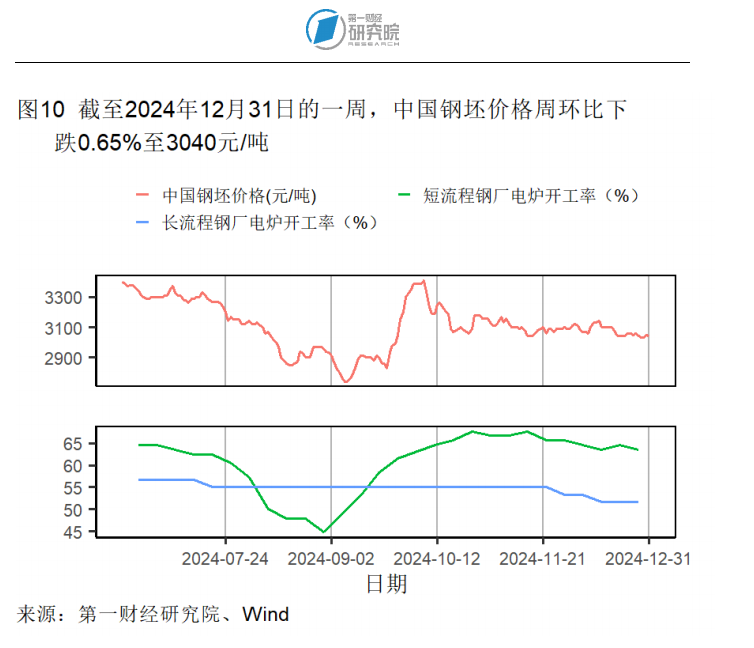

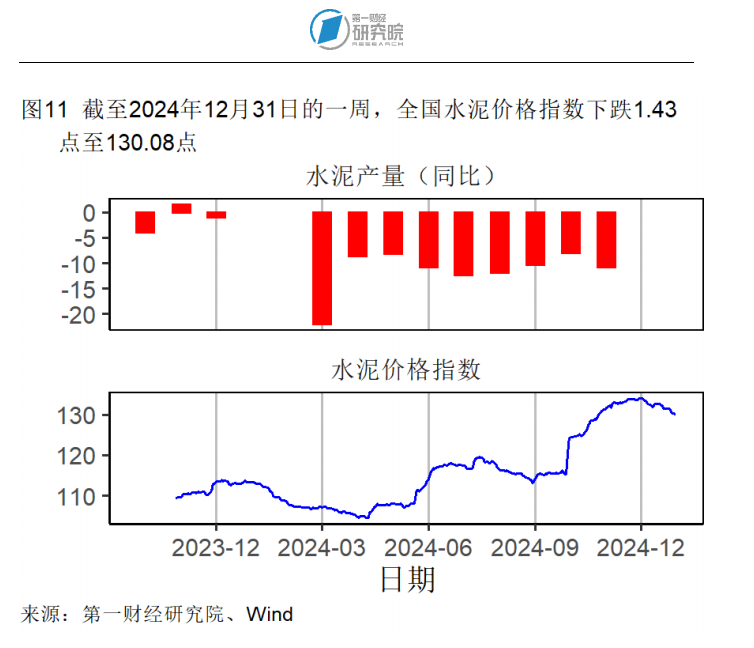

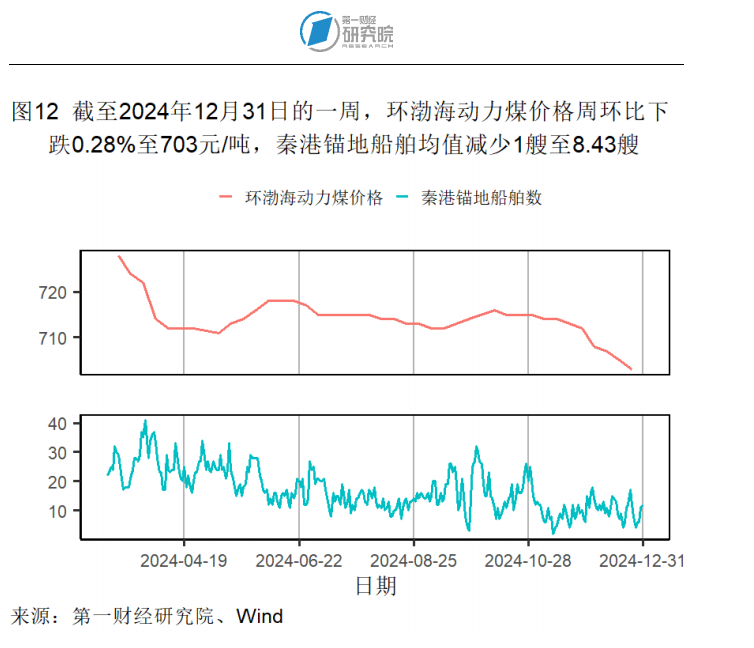

本周钢坯和水泥价格均有所下降。钢坯价格在截至2024年12月31日的一周下降了0.65%,过去一个月下降了1.62%,较上年同期下降了16.94%。水泥价格在截至12月31日的一周下降了1.09%,过去一个月下降了2.98%,较上年同期上升了14.74%。动力煤价格在过去一个月下降了1.26%,较上年同期下降了3.96%。

开工率方面,截至2024年12月27日的短流程和长流程钢厂电炉开工率分别由一个月前的65.63%和55.00%下降至63.54%和51.67%。截至12月26日的全钢胎汽车轮胎开工率由一周前的62.12%继续走高至62.24%,高于上年同期4.60个百分点;半钢胎汽车轮胎开工率由一周前的79.06%回升至79.16%,高于去年同期6.88个百分点。

2.航运

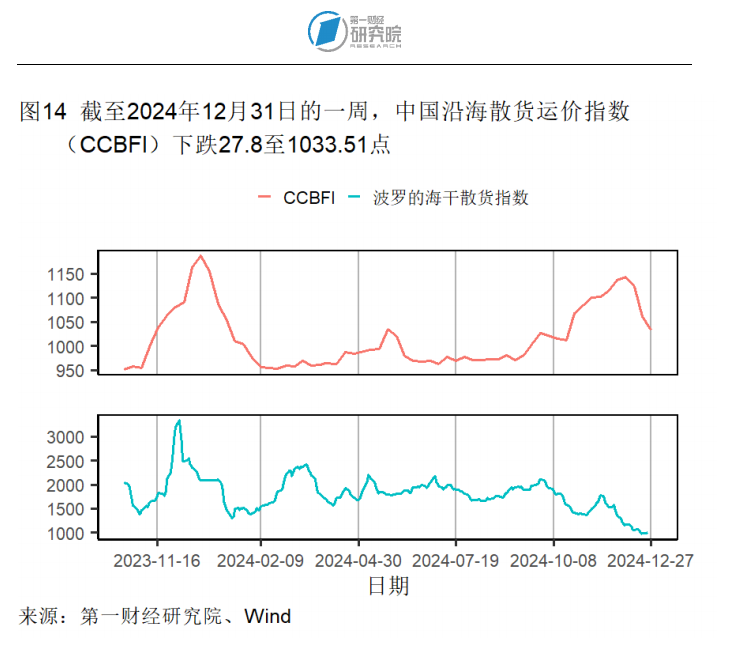

中国沿海散货运价指数(CCBFI)在截至2024年12月31日的一周下降27.8点至1033.51点。

截至2024年12月27日的中国出口集装箱运价指数(CCFI)为1515.07(1998年1月1日=1000),较12月20日上升23.78。本周,除韩国、南非以及南美航线外,其余航线运价指数均有所上升。

3.房地产市场

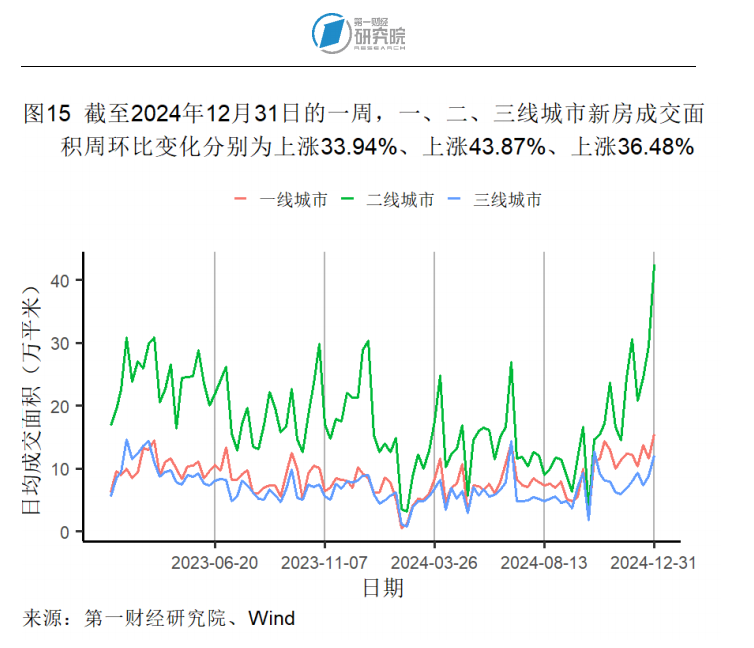

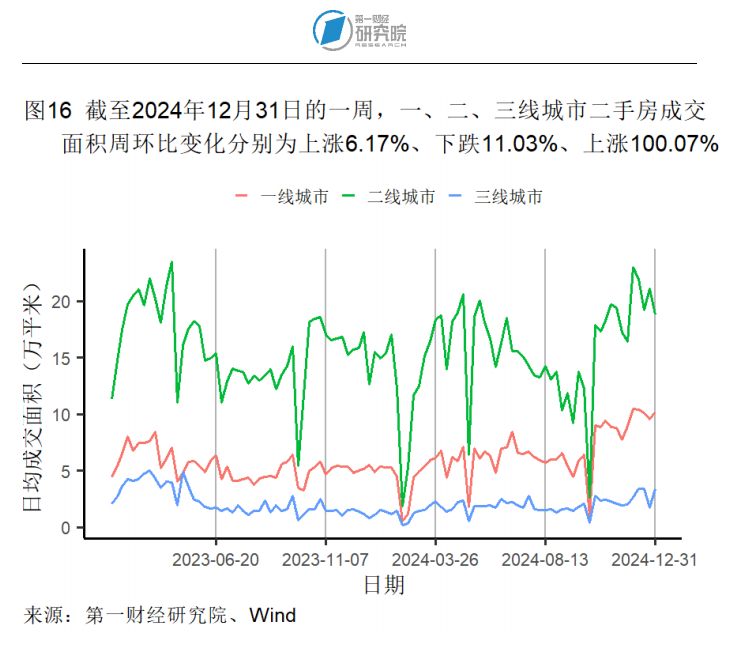

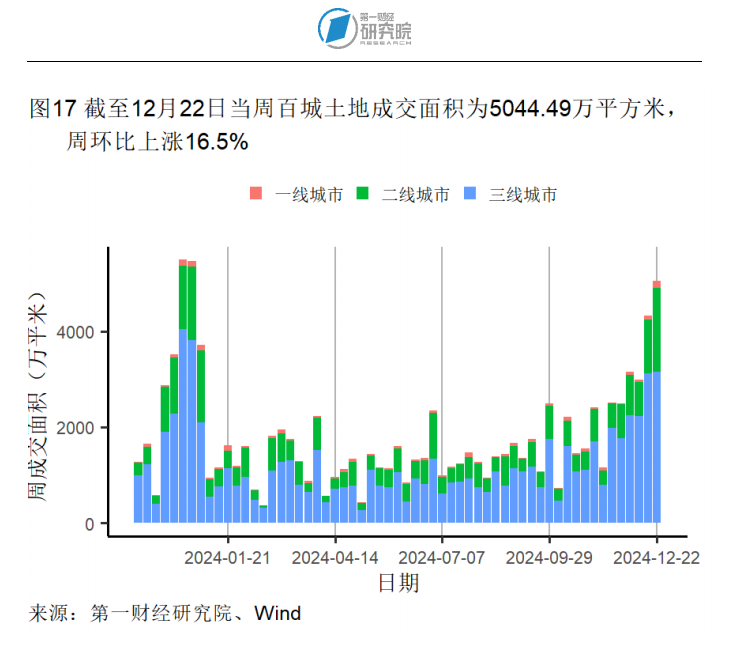

截至2024年12月31日的一周中,一线城市新房和二手房成交面积分别环比回升33.94%和6.17%;三线城市新房和二手房成交面积则分别环比上升36.48%和100.07%。二线城市两类房屋成交面积分化,其中,新房成交面积环比上升43.87%,二手房成交面积环比下降11.03%。本周,一、二、三线城市房屋日均成交面积均超过上年同期水平。截至12月22日的一周百城土地成交面积为5044.49万平方米,周环比上升16.5%。

五、居民部门

高频数据显示,娱乐消费方面,电影票房在截至2024年12月31日的一周日均值为14526.91万元,较前一周上升了9068.26万元。物流方面,整车货运流量指数在周内下降3.24%,较一个月前下降2.18%,较上年同期上升17.90%;公路物流运价指数在过去一个月中上升1.38%,较上年同期上升1.88%。

六、全球视角

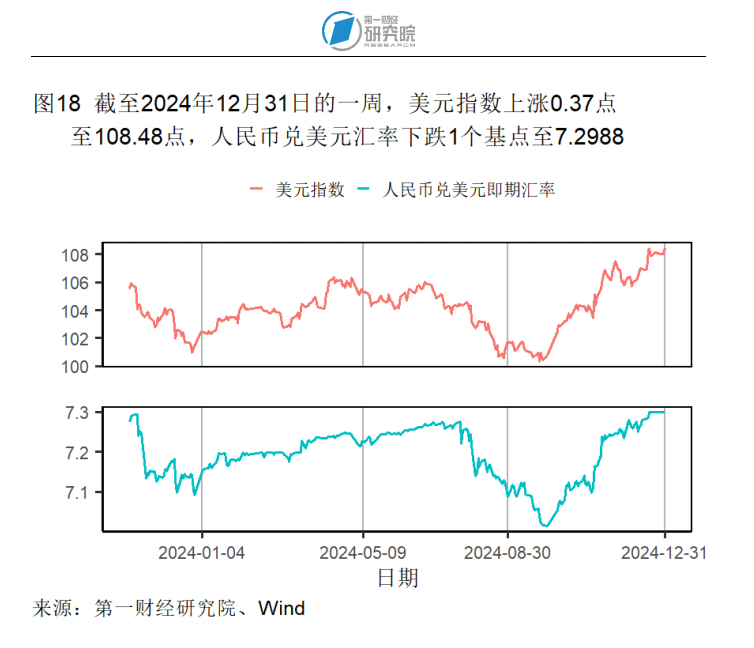

高频数据显示,截至2024年12月31日的一周,美元指数上涨0.37点至108.48点;人民币兑美元汇率下跌1个基点至7.2988。

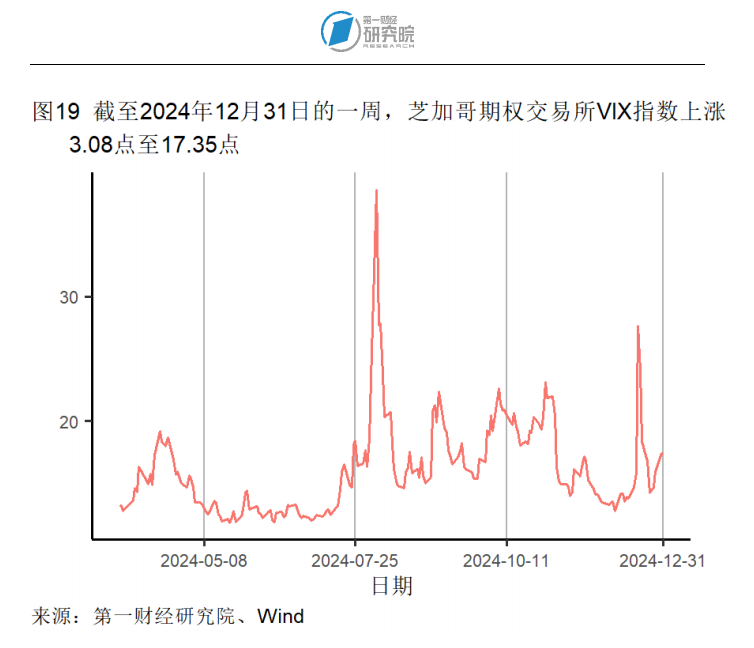

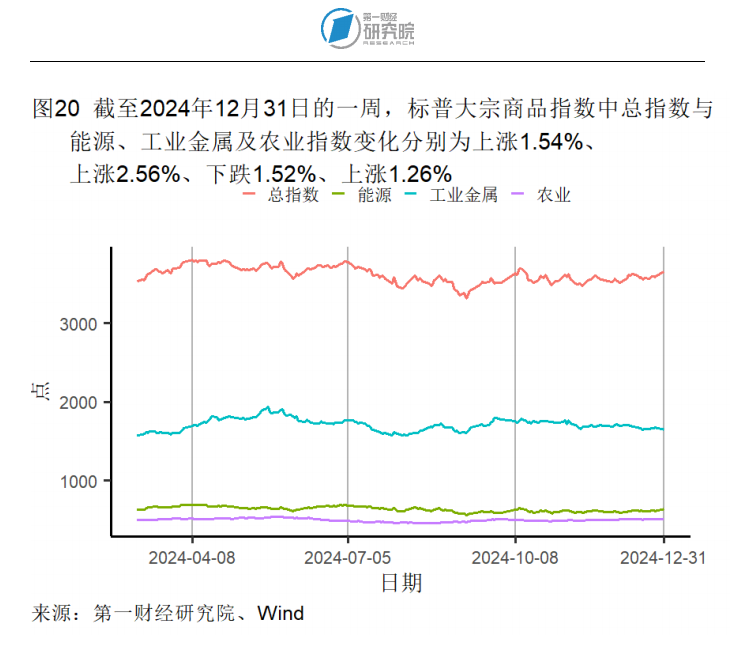

截至2024年12月31日的一周,芝加哥期权交易所VIX指数回升3.08点至17.35点。标普大宗商品总指数则在本周上升1.54%至3655.99,能源和农业指数上升2.56%和1.26%至636.57和514.85,工业金属指数下降1.52%至1646.13。