并购,往往容易诞生大牛股。

一个名叫罗博特科的光伏设备公司4年前宣布跨界收购光电资产后,股价在4年内暴涨超10倍。在股价完成10倍之旅后,交易所突然对其收购交易按下了暂停键。受此影响,罗博特科今天出现20%的大号跌停,震惊投资者。

10倍跨界大牛股就此转头向下吗?

10倍大牛股

突然高位暴跌

光伏大牛股罗博特科过去几年的股价表现,投资者都是有目共睹的,股价从2022年4月的最低20.1元,一路飙到2024年11月的最高255元,区间累计涨幅1168.65%,暴涨近12倍。

罗博特科的主营业务是做光伏自动化设备的,但是,过去几年罗博特科的股价走势与A股光伏设备股的走势却截然相反,典型的光伏设备股捷佳伟创、迈为股份的股价从2022年4月至今,区间最大跌幅均超70%,光伏巨头隆基绿能区间同样暴跌超70%。

所以,应该说,罗博特科过去几年的10倍之旅,主要原因至少与光伏这个行业关系不大,更可能与其的一项收购计划有关。

早在2021年1月的时候,刚上市仅两年的罗博特科就在互动平台表示,与专业机构共同出资设立斐控泰克,斐控泰克是专门为收购德国目标公司成立的项目公司,当时斐控泰克已经实际控制目标公司80%股权。德国目标公司主要从事半导体自动化组装、检测及测试设备及零件的设计、研发及制造,特别是在光电共封装(CPO)领域优势突出。

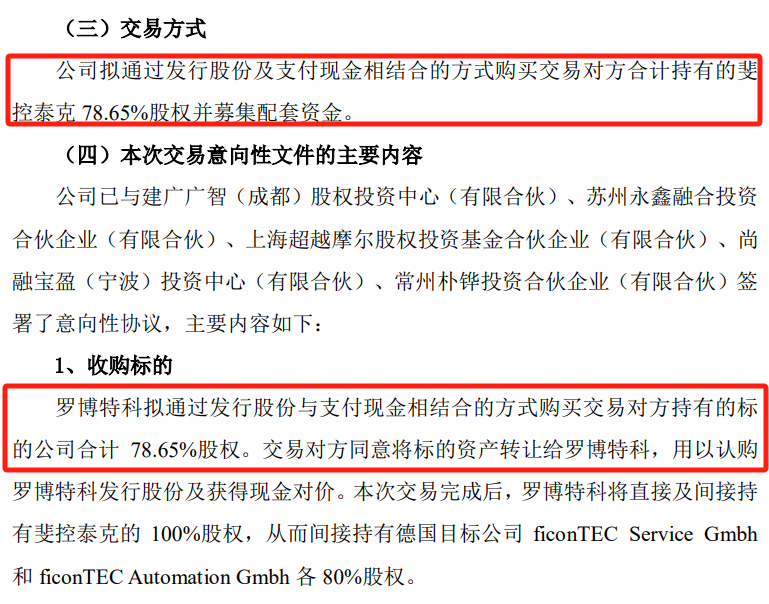

然后,2022年1月20日罗博特科正式公告,拟通过发行股份及支付现金的方式收购斐控泰克78.65%股权并募集配套资金。

实际上,罗博特科股价的10倍之旅差不多也是从2021年初开始的。

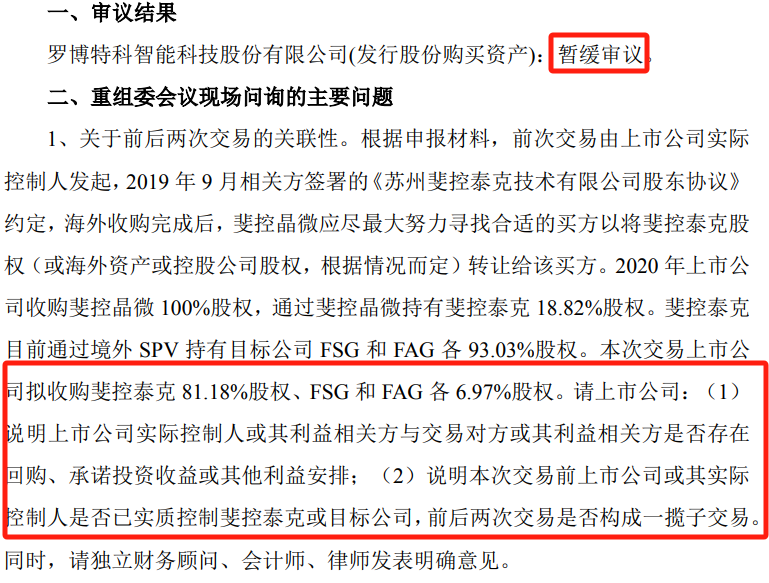

不过,到今天(2025年1月6日),罗博特科突然公告,深交所对公司这项并购事项的上会审核结果是:暂缓审议。同时,深交所要求罗博特科说明公司利益相关方与交易对方利益相关方的利益安排、此次交易前实控人是否已实际控制斐控泰克。

这个审议结果一出,罗博特科的股价直接高位崩跌,今天一开盘就直接逼近20%跌停,到收盘封死20%跌停板,本月已经跌近30%。

99倍溢价收购

积极多元化还是被迫履约?

从2021年初到目前,罗博特科对斐控泰克的收购事项经历了很长时间,其实也反映了这个事情过程的复杂性,甚至到目前连深交所也没搞清楚罗博特科实控人是否早已实际控制斐控泰克,如果罗博特科实控人早已实际控制斐控泰克,那么这笔收购就构成关联交易。

但是,到目前为止,罗博特科发布的所有关于收购斐控泰克的相关公告中,均未明确表示这笔交易涉及关联交易的情形。

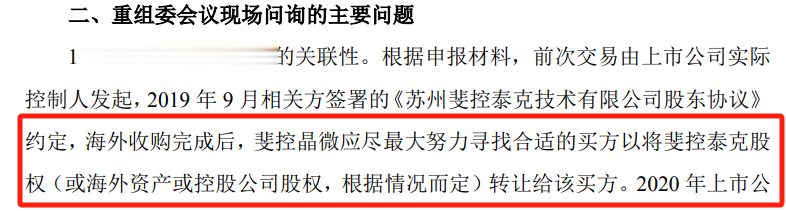

罗博特科今天发布的审议结果公告还显示,2019年9月相关方签署的相关协议约定,海外收购完成之后,斐控晶微应尽最大努力寻找合适的买方以将斐控泰克股权转让给买方。

在这样的协议约定下,是否可以认为,罗博特科急于收购斐控泰克并非出于自身光伏业务的协同或跨界目的,而是为了履行2019年9月所签署的关于为斐控泰克寻找合适买方的协议约定?

实际上,罗博特科是在2019年1月8日正式登陆创业板上市的,最早提交招股书是在2017年6月30日,2018年4月9日又提交了一版。然后,2019年8月,罗博特科实控人戴军与王宏军就共同设立了斐控晶微,注册资本1.9亿,比罗博特科的注册资本还要高,与斐控晶微同时成立的斐控泰克注册资本更是高达10.1亿。

单从注册资本的情况来看,似乎罗博特科并非实控人戴军旗下的核心资产,罗博特科的上市也似乎是在为斐控泰克寻找合适的买方铺路。

另外,关于这笔收购的溢价更是让人咋舌。

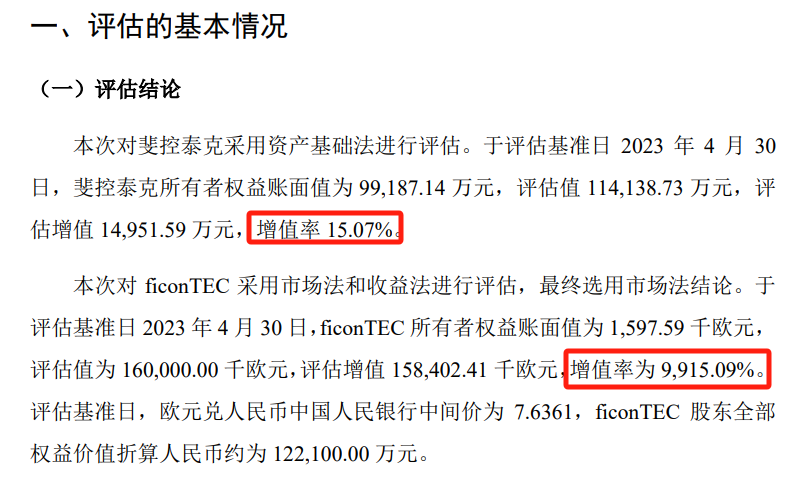

2024年12月25日罗博特科发布的收购草案上会稿显示,以10.11亿的价格收购斐控泰克81.18%股权,斐控泰克最新净资产8.94亿,溢价率15.07%,但目标公司ficonTEC的净资产仅为1918.89万,溢价率高达9915.09%。

通过收购斐控泰克,将ficonTEC以这样的价格卖给买方,罗博特科真是个不错的买家。只不过,这样的结果需要罗博特科的所有股东一起承担,作出这一决定的实控人戴军直接持股罗博特科股份仅20%。

可见,这个过程虽然复杂,但确实高明。

上市6年利润不到2亿

股东套现超6亿

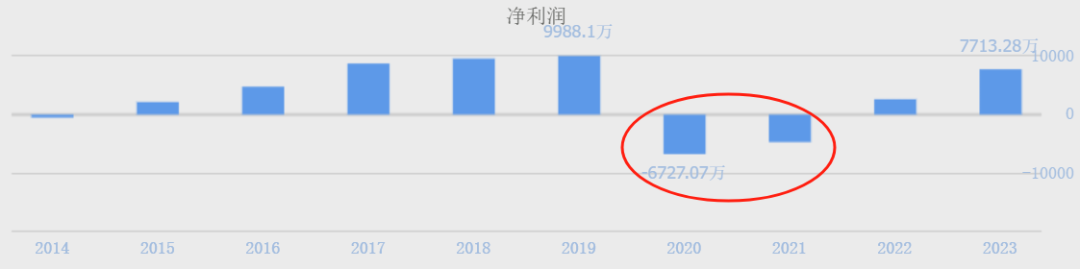

罗博特科的中小股东们其实应该很清楚,自2019年初上市以来,罗博特科的业绩表现其实很一般,上市后第二年不仅业绩变脸还直接转亏,连续亏损2年后,终于在2022年实现扭亏。

2022年扭亏之后的罗博特科似乎没有让投资者失望,业绩持续增长、股价一路长虹,还真有点“戴维斯双击”的感觉。

但是,截至到目前来看,罗博特科总市值248.1亿,对应2023年7713.28万元的净利润,静态市盈率已经达到320多倍的高度。考虑今年前三季度罗博特科净利润7117.96万元,计算的动态市盈率也高达261倍。

这样的估值,合理不合理不好说,但至少不便宜吧。

再给罗博特科算笔账,上市6年累计实现净利润1.6亿,但与此同时公司股东却已经减持套现超6.8亿,其中实控人之一的夏承周从2022年至2024年连续3年减持累计已套现超1.3亿,控股股东苏州元颉昇企业管理咨询有限公司也在2022年、2023年连续减持套现超1.18亿。

也就是说,上市这几年,罗博特科控股股东及实控人减持套现金额都已经超过了公司的利润总额。

从罗博特科复杂而曲折的收购之路可以看出,对斐控泰克的收购依然充满不确定性。尽管股价曾一度飙升,但随着交易所对其收购计划按下暂停键,投资者也有必要好好再审视一下罗博特科这家公司。