华福证券有限责任公司严家源近期对华能水电进行研究并发布了研究报告《澜沧江来水偏丰,新能源持续拓宽》,本报告对华能水电给出持有评级,当前股价为9.13元。

华能水电(600025)

投资要点:

事件:

1月7日,公司发布2024年发电量完成情况公告,2024年完成发电量1120.12亿千瓦时,同比+4.62%,上网电量1110.24亿千瓦时,同比+4.51%;2024年单四季度完成发电量259.86亿千瓦时,同比+7.37%;上网电量257.81亿千瓦时,同比+6.92%。

澜沧江流域来水偏丰,西电东送电量持续增加

公司2024年发电量同比增加的主要原因包括2024年澜沧江流域来水同比偏丰0.5成,其中乌弄龙、小湾断面同比基本持平,糯扎渡断面来水同比偏丰4.6%。其中大型水电站中,小湾水电站发电量为191.80亿千瓦时,同比+12.57%;上网电量为190.56,同比+12.58%;漫湾水电站发电量为73.19亿千瓦时,同比7.05%;上网电量为72.54亿千瓦时,同比+7.07%。此外,云南省内用电需求同比增加,西电东送电量持续增加,同时带动了公司发电量。

新能源装机规模提升,光伏发电量大幅提升

新能源业务方面,公司2024年新能源装机规模提升,新能源发电量同比大幅增加。其中公司2024年新投产光伏项目总发电量为35.41亿千瓦时,同比+177.07%;上网电量35.08亿千瓦时,同比+177.09%,光伏发电量大幅提升。

盈利预测与投资建议

根据公司24年发电量数据,我们调整24-26年盈利预测,预计公司2024-2026年营业收入分别为247.14/271.69/284.70亿元(前值245.50/272.03/285.08亿元),归母净利润分别为81.90/89.36/92.84亿元(前值86.96/96.86/101.39亿元),EPS分别为0.45、0.50、0.52元/股,对应PE分别为20.3、18.6、17.9倍,维持公司“持有”评级。

风险提示

水库流域来水偏枯;需求下降导致电力销售受阻;电价市场波动性增加;装机建设进度不及预期。

证券之星数据中心根据近三年发布的研报数据计算,天风证券郭丽丽研究员团队对该股研究较为深入,近三年预测准确度均值高达89.53%,其预测2024年度归属净利润为盈利82.38亿,根据现价换算的预测PE为19.85。

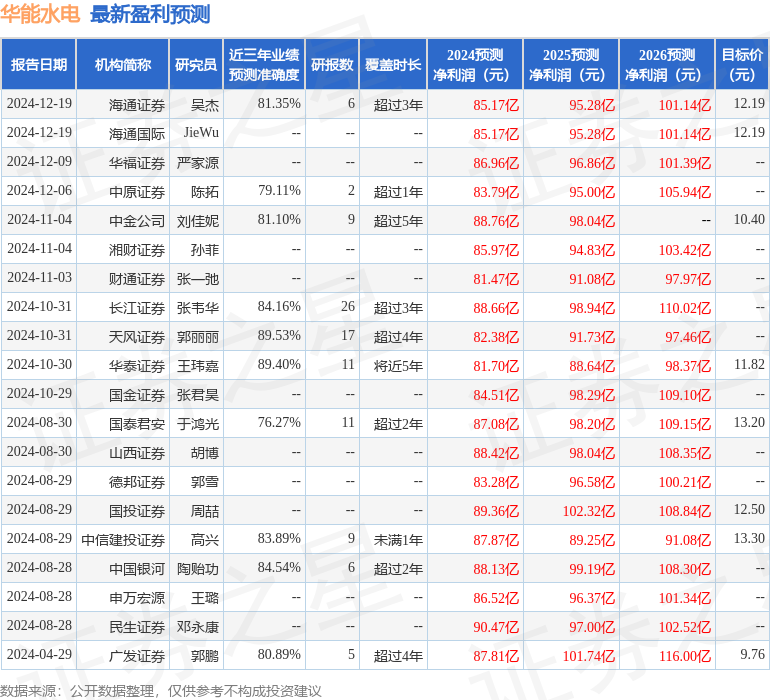

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为11.87。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。