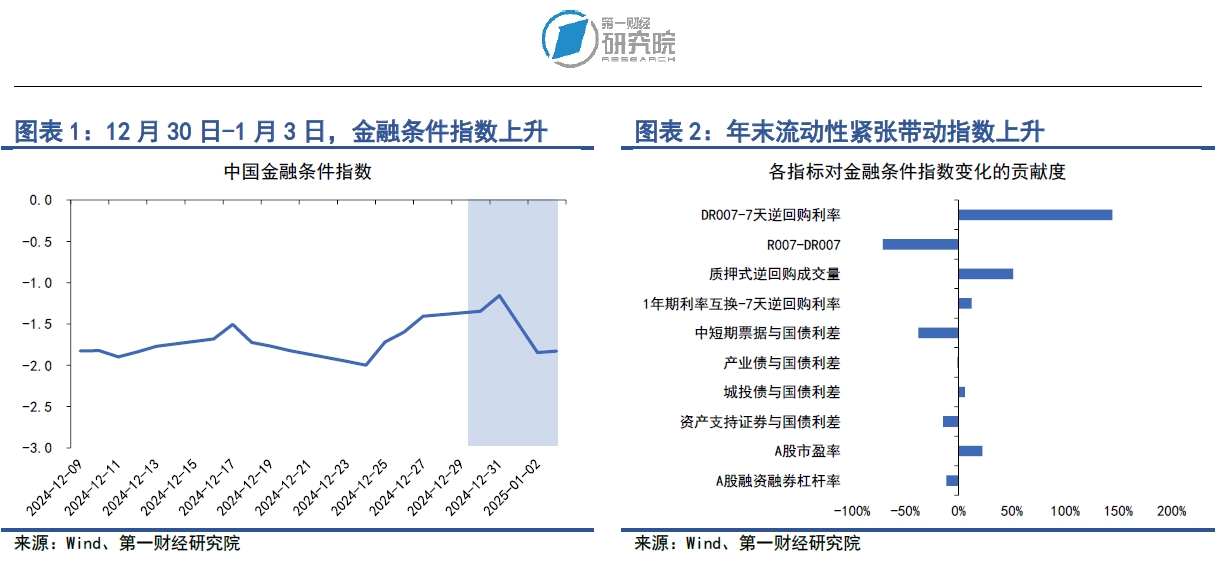

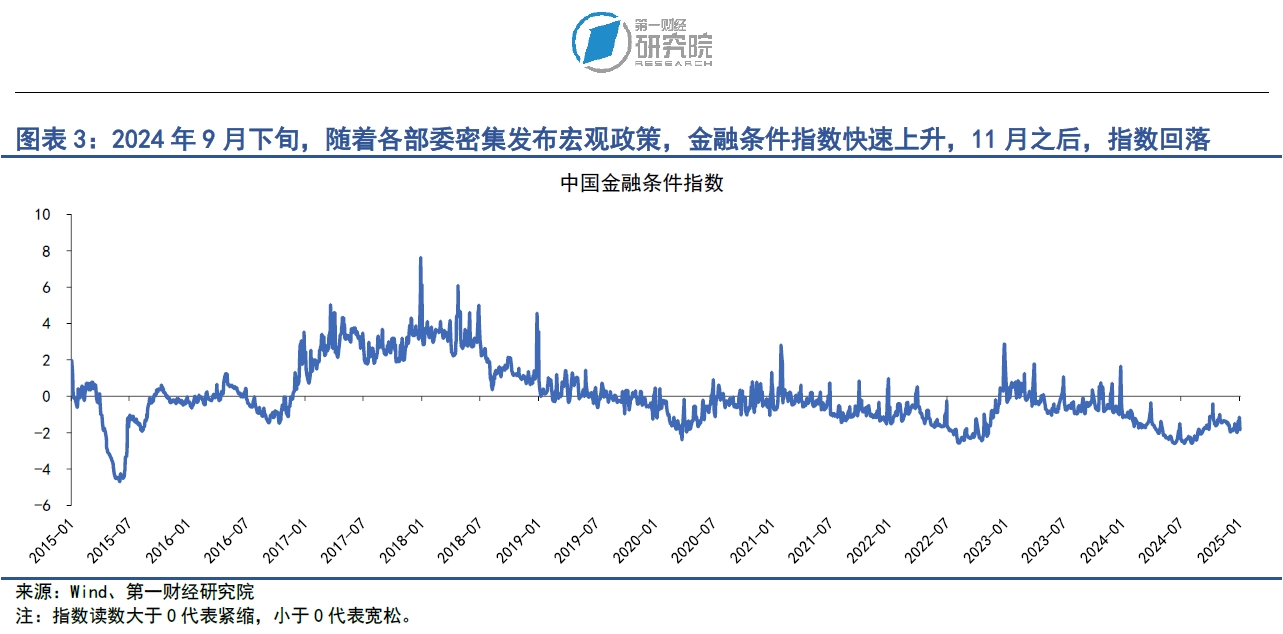

在2024年12月30日至2025年1月3日当周,第一财经研究院中国金融条件日度指数均值为-1.54,与前一周相比,指数上升0.19,指数较年初上升0.3。从指数的成分指标来看,年末流动性紧张是带动指数上升的主要因素。上周主要货币市场利率先升后降,年末最后一个交易日,R007与DR007利率一度升至2.23%和1.98%,大幅高于政策利率。

2024年12月制造业PMI公布值为50.1,较11月有所下降。从细分项来看,反映需求与供给两端的新订单和生产指数保持平稳,12月新订单指数由11月的50.8上升至51,生产指数由11月52.4下降至52.1。同时反映价格的出厂价格和主要原材料购进价格指数仍然在50荣枯线以下,其中12月出厂价格由11月的47.7下降至46.7,主要原材料购进价格由49.8下降至48.2,这表明生产与需求的稳定并未带动价格上升,12月制造业整体呈现弱复苏的态势。

2024年12月,央行整体的流动性投放结构发生关键性改变,投放重点由质押式逆回购转向买断式逆回购。目前,央行的流动性投放工具组合为“质押式逆回购+买断式逆回购+中期借贷便利+国债买卖工具”。根据我们的测算,从总量上来看,12月央行通过上述四个工具净回笼资金6500亿元。从期限上来看,7天逆回购以及1年期MLF的流动性存量规模下降,而3月期和6月期的流动性存量规模上升。

政策方面,2024年12月27日,人民银行货币政策委员会召开2024年第四季度例会。在市场避险情绪上升以及人民币对美元汇率走弱的背景下,央行做出相应部署。货币政策方面,央行指出将“择机降准降息”;在汇率政策方面,将“坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”。在1月3日晚间央行公布例会内容之后,人民币对美元的贬值趋势开始逆转,截至1月7日晚上6点,离岸人民币对美元汇率由7.36回升至7.33。

正文

一、中国金融条件指数概况

在2024年12月30日至2025年1月3日当周,第一财经研究院中国金融条件日度指数均值为-1.54,与前一周相比,指数上升0.19,指数较年初上升0.3。

从指数的成分指标来看,年末流动性紧张是带动指数上升的主要因素。上周主要货币市场利率先升后降,年末最后一个交易日,R007与DR007利率一度高升至2.23%和1.98%,大幅高于政策利率。

二、货币市场

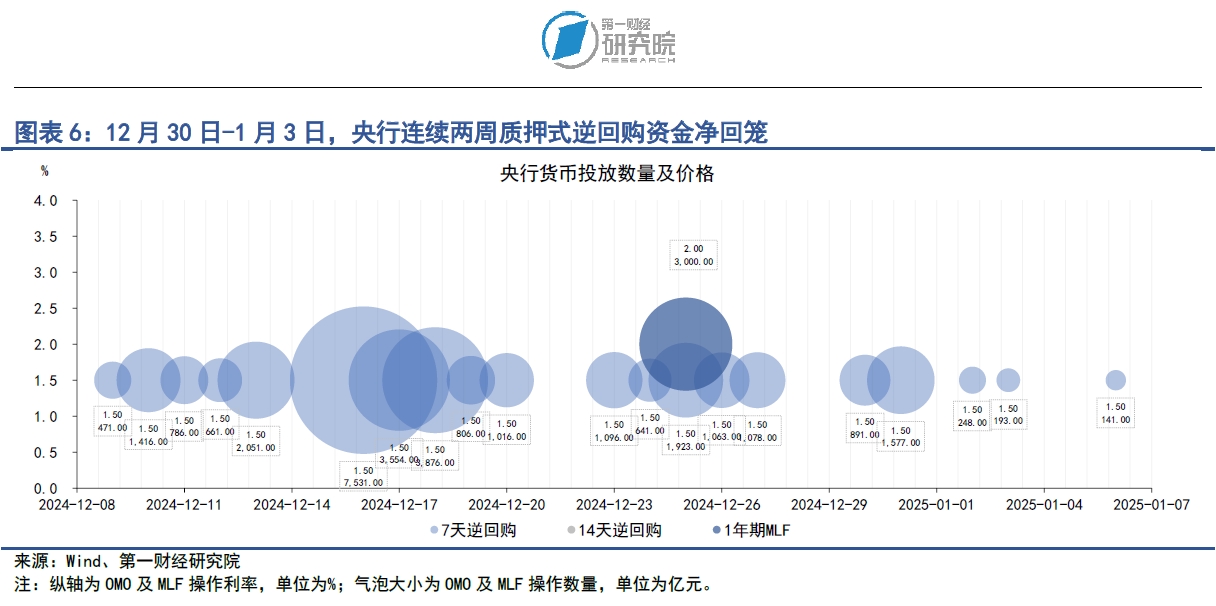

在2024年12月30日至2025年1月3日当周,银行间市场流动性整体较前一周收紧。主要货币市场利率先升后降,年末最后一个交易日利率明显上升。在7天回购利率中,上周R007与DR007利率均值分别为2.05%和1.85%,分别较前一周上升13.64bp和24.95bp,年末最后一个交易日,R007与DR007利率一度高升至2.23%和1.98%。

2024年12月,央行整体的流动性投放结构发生关键性改变,投放重点由质押式逆回购转向买断式逆回购。目前,央行的流动性投放工具组合为“质押式逆回购+买断式逆回购+中期借贷便利+国债买卖工具”。根据我们的测算,从总量上来看,12月央行通过上述四个工具净回笼资金6500亿元。从期限上来看,7天逆回购以及1年期MLF的流动性存量规模下降,而3月期和6月期的流动性存量规模上升。

2024年12月27日,人民银行货币政策委员会召开2024年第四季度例会。货币政策方面,央行指出将“择机降准降息”;在汇率政策方面,将“坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”。在1月3日晚间央行公布例会内容之后,人民币对美元的贬值趋势开始逆转,截至1月7日晚上6点,离岸人民币对美元汇率由7.36回升至7.33。

1.货币市场成交量与利率

在2024年12月30日至2025年1月3日当周,银行间市场流动性整体较前一周收紧。从成交量来看,上周银行间市场质押式回购成交量均值仅为6.15万亿元,较前一周下降1.83万亿元。

从资金价格来看,上周主要货币市场利率先升后降,年末最后一个交易日利率明显上升。在隔夜回购利率中,上周R001与DR001利率均值分别为1.8%和1.55%,分别较前一周上升30.62bp和18.93bp,12月31日最后一个交易日R001与DR001利率分别上升至2.15%和1.66%。在7天回购利率中,上周R007与DR007利率均值分别为2.05%和1.85%,分别较前一周上升13.64bp和24.95bp,年末最后一个交易日,R007与DR007利率一度升至2.23%和1.98%。

银行与非银之间的流动性差异同样先升后降。上周,R007与DR007之间的差值先升至25.18bp,随后降至13.09bp,从年末行情来看,银行与非银之间的流动性差异并不十分明显。

2.央行公开市场操作

2024年12月,央行整体的流动性投放结构发生关键性改变,投放重点由质押式逆回购转向买断式逆回购。目前,央行的流动性投放工具组合为“质押式逆回购+买断式逆回购+中期借贷便利+国债买卖工具”。

从质押式逆回购来看,整个12月,央行共投放资金3.44万亿元,共有4.06万亿元到期,净回笼资金1.2万亿元。从买断式逆回购来看,整个12月,央行共投放资金1.4万亿元,其中7000亿元为3个月买断式逆回购,另外7000亿元为6个月买断式逆回购。从1年期MLF来看,12月央行续作1年期MLF3000亿元,MLF到期1.45万亿元,净回笼资金1.15万亿元。此外,12月央行通过国债买卖工具净买入国债3000亿元,释放流动性3000亿元。因此,从总量上来看,央行通过上述四个工具净回笼资金6500亿元。从期限上来看,7天逆回购以及1年期MLF的流动性存量规模下降,而3月期和6月期的流动性存量规模上升。

2024年12月27日,人民银行货币政策委员会召开2024年第四季度例会。货币政策方面,会议指出将“根据国内外经济金融形势和金融市场运行情况,择机降准降息”。在汇率政策方面,央行指出将“增强外汇市场韧性,稳定市场预期,加强市场管理,坚决对扰乱市场秩序行为进行处置,坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”。在1月3日晚间央行公布例会内容之后,人民币对美元的贬值趋势开始逆转,截至1月7日晚上6点,离岸人民币对美元汇率由7.36回升至7.33。

三、债券市场

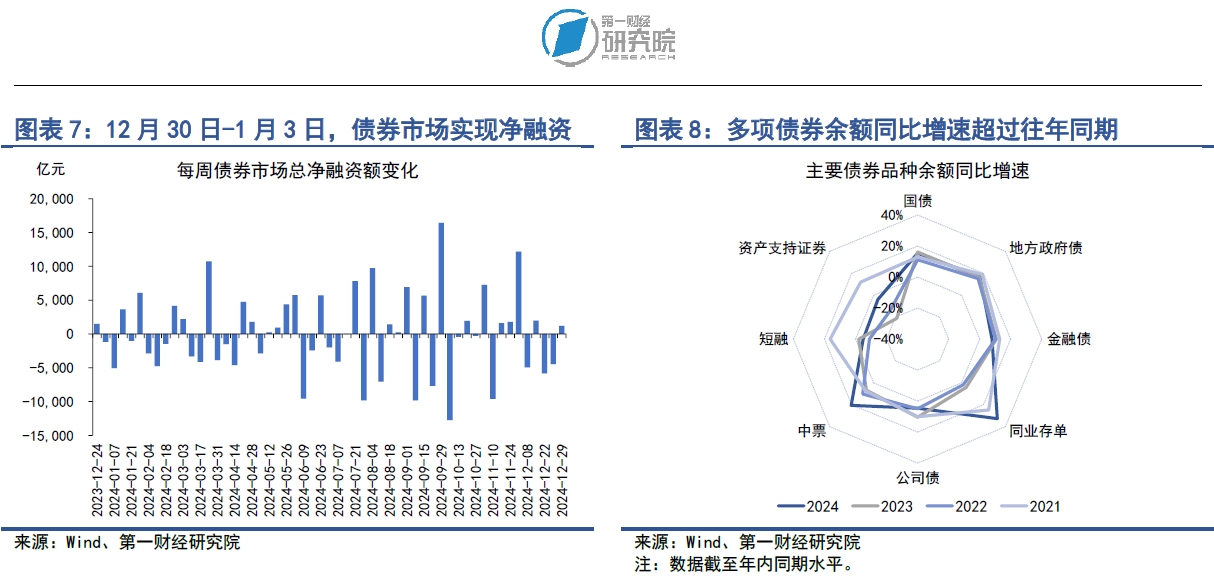

在2024年12月30日至2025年1月3日当周,债券市场发行额较前一周下降,净融资额较前一周上升。其中,债券市场总发行额为5760.97亿元,较前一周下降约1万亿元;债券市场净融资额为3810.23亿元,较前一周上升1203.11亿元。从融资结构来看,上周债券市场净融资主要集中于金融部门,同业存单融资延续了2024年大幅上升的趋势,在低利率环境下,银行依赖同业存单弥补存款下降的情况将持续较长一段时间,同业存单已连续6周保持单周1000亿元以上的大额融资,上周同业存单净融资2919.8亿元。

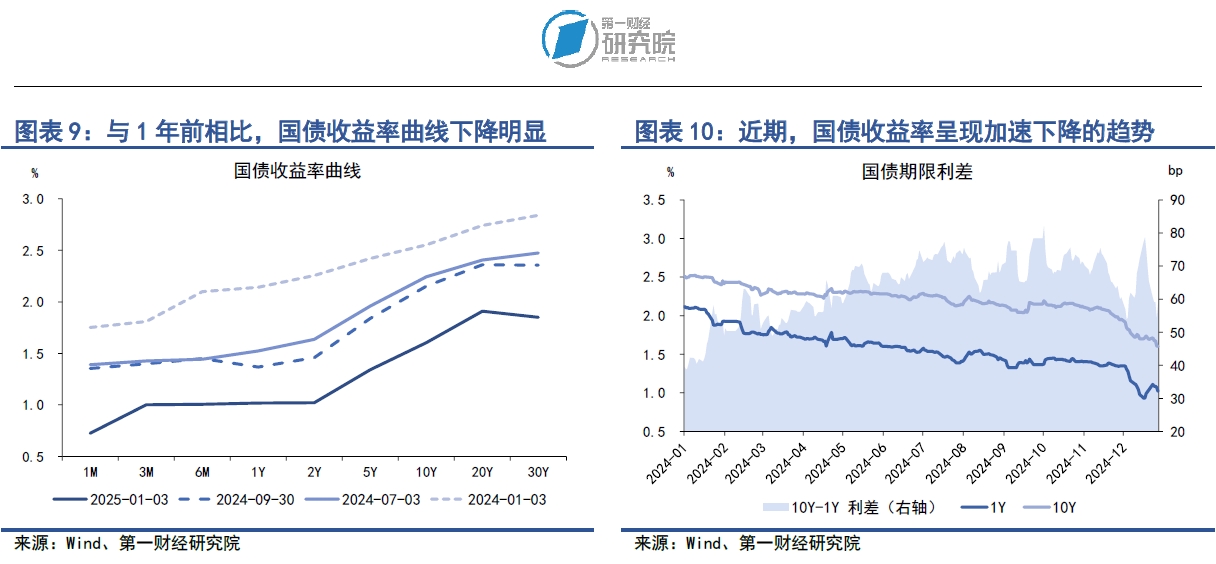

从债券二级市场来看,上周国债短端与长端收益率表现分化。从短端来看,12月央行对1年期以下的短期流动性进行净回笼,上周1年期以下国债收益率全线上升,其中1月期、3月期、6月期以及1年期国债收益率分别上升5.84bp、13.28bp、2.72bp和9.16bp。从长端来看,12月PMI指数较11月下降,主要价格指标仍处于荣枯线以下,制造业整体呈现弱复苏的态势,资金避险情绪较重,推动长端国债收益率下降。

1.债券市场发行

在2024年12月30日至2025年1月3日当周,债券市场的发行额较前一周下降,净融资额较前一周上升。其中,债券市场总发行额为5760.97亿元,较前一周下降约1万亿元;债券市场净融资额为3810.23亿元,较前一周上升1203.11亿元。

从融资结构来看,上周债券市场净融资主要集中于金融部门,同业存单融资延续了2024年大幅上升的趋势,在低利率环境下,银行依赖同业存单弥补存款下降的情况将持续较长一段时间。从政府部门来看,上周国债净偿还300亿元,地方政府债净融资374.64亿元,整个政府部门净融资74.64亿元。从金融部门来看,同业存单连续6周保持单周1000亿元以上的大额融资,上周同业存单净融资2919.8亿元,商业银行债与次级债分别净融资105亿元和307.4亿元,整个金融部门净融资3499.2亿元。从非金融企业部门来看,年初通常为企业融资高峰期,上周公司债、中票与资产支持证券分别净融资155.69亿元、34.62亿元以及215.69亿元。

截至1月3日,政府部门债券余额同比增速为16.2%,与往年持平;金融部门债券余额同比增速为14.9%,较2024年同期增速上升6.1个百分点;非金融企业部门债券余额同比增速为5.5%,较2023年同期增速上升3.7个百分点。

2.债券收益率走势

1)利率债

在2024年12月30日至2025年1月3日当周,各期限国债收益率涨跌不一,短端国债收益率上升而长端国债收益率下降。从短端来看,12月央行对1年期以下的短期流动性进行净回笼,上周1年期以下国债收益率全线上升,其中1月期、3月期、6月期以及1年期国债收益率分别上升5.84bp、13.28bp、2.72bp和9.16bp。2024年12月制造业PMI公布值为50.1,较11月有所下降,从细分项来看,反映需求与供给两端的新订单和生产指数保持平稳,12月新订单指数由11月的50.8上升至51,生产指数由11月52.4下降至52.1;同时反映价格的出厂价格和主要原材料购进价格指数仍然在50荣枯线以下,其中12月出厂价格由11月的47.7下降至46.7,主要原材料购进价格由49.8下降至48.2,这表明生产与需求的稳定并未带动价格上升,12月制造业整体呈现弱复苏的态势。

从国债利差来看,在2024年12月30日至2025年1月3日当周,国债期限利差明显收窄,这主要是由于10年期国债收益率下降而1年期国债收益率上升所导致的。上周,10年期与1年期国债之间的差值较前一周下降14.9bp至58.6bp。

2)信用债

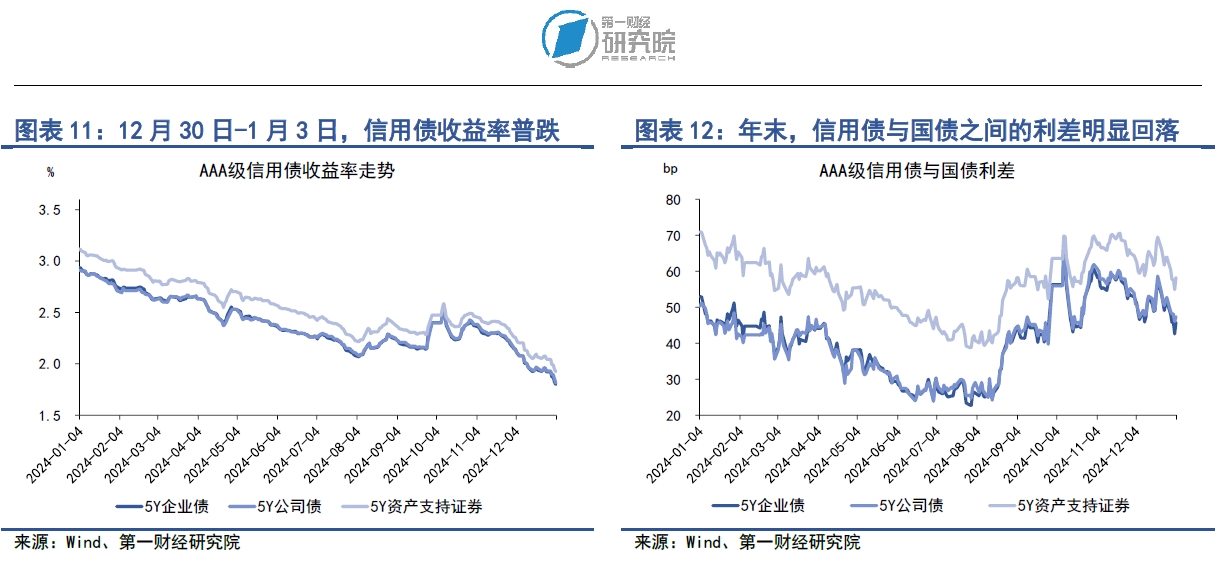

在2024年12月30日至2025年1月3日当周,各品种信用债收益率普遍下跌。在AAA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降7.82bp、6.62bp和8.21bp。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降7.46bp、5.84bp和7.93bp。

信用债与国债之间的利差同步明显收窄。上周在AAA级债券中,5年期企业债、公司债和资产支持证券与国债之间的利差分别下降5.76bp、4.55bp和6.14bp。在AA级债券中,5年期企业债、公司债和资产支持证券与国债之间的利差分别下降5.4bp、3.77bp和5.87bp。

四、股票市场

在2024年12月30日至2025年1月3日当周,A股融资总额为375.46亿元,较前一周下降332.8亿元。2024年,A股累计融资额为3146.08亿元,弱于往年同期。

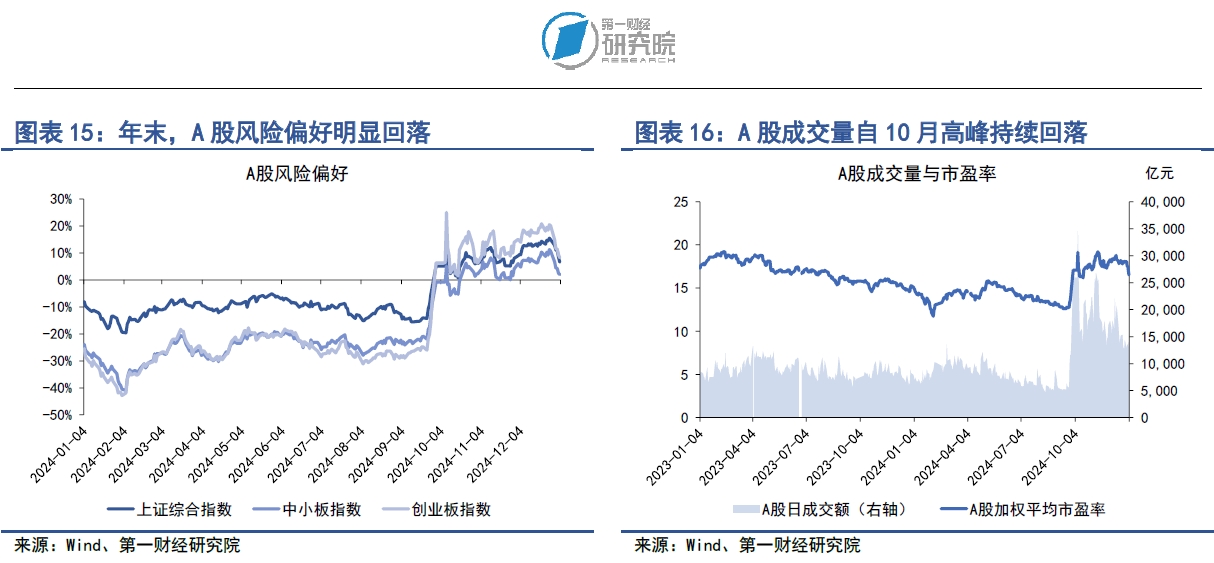

从二级市场来看,上周A股主要股指均下跌,其中上证综指下跌5.6%,中小板指下跌6.9%,创业板指下跌8.8%。年末,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好明显下降。

1.一级市场

在2024年12月30至2025年1月3日当周,A股融资总额为375.46亿元,较前一周下降332.8亿元。2024年,A股累计融资额为3146.08亿元,弱于往年同期。

2.二级市场

在2024年12月30日至2025年1月3日当周,A股主要股指均下跌,其中上证综指下跌5.6%,中小板指下跌6.9%,创业板指下跌8.8%。年末,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好明显下降。

上周A股日均成交量为1.33万亿元,较前一周下降2.9%。从市盈率来看,上周A股加权平均市盈率为17.32,较前一周下降3.7%。A股融资与融券的差额在最后一周由1.86万亿元下降至1.82万亿元,占A股总市值的比重约为2.2%。