在2024年的尾巴上,老牌港企新世界发展在广州开了个盛大的庆功会——

庆祝压箱底多年的古早豪宅凯旋新世界低价上架,开卖半月,成绩还不错,收金18个亿。

但新世界发展(HK0017)的股民们却没能“同乐”。

庆功会当天,新世界发展盘中暴跌6.73%。

那已经是连续第6个交易日录得下跌,光这一波的跌幅就超过21%。

而这远不是终点。

年底,新世界的股价已经比2024年初缩水超过六成,2025开年这几天……就,反复刷新了五年来的新低。

债券也崩掉了——

部分永续债价格一周内下跌约18%,创下2023年8月以来的最低水平。

眼见股债双杀,机构们纷纷开始自保——

庆功会的第二天,东亚银行就把新世界的股债抵押融资比率从30%至40%下调至20%至30%。

招商银行随后跟进,调整至30%。

而汇丰这些,干脆把这家公司从抵押融资名单移除了,不提供相关服务。

这下,就有点尴尬了。

但作为一个既没有还不上银行贷款,也没有到期债券爆雷,手上拿着不少优质存量商业和豪宅,背后甚至还站着香港豪门的老牌地产公司——

新世界发展何以至此?

01

在舆论场上,新世界发展的关注度,是从2024年的9月底开始狂飙的。

作为家族接班人,第三代长孙郑志刚突然就辞任了。

虽然出身千亿豪门,郑大公子一直自带网红体制,凭着文艺的络腮胡和各种十元级别的探店吃播,郑大公子在抖音和小红书上的粉丝合计超过300万,被无数吃瓜群众亲切地唤为——

刚子。

刚子离任,顶上的是新任行政总裁马绍祥,新世界历史上第一个掌握实权的“外人”。

这样的剧情本就自带豪门内斗的想象,没想到,更大的反转还在后面——

仅仅两个月之后,马绍祥也“下课”了。

半年换三任掌门人,不上热搜都对不起这场大戏。

说起这马绍祥,在香港政商两界背景强硬,从商前曾任香港发展局局长,加入新世界集团6年,既有功劳,又有威望,一上任就喊出积极减债的口号,和之前刚子“卖卖卖”的风格如出一辙。

他为啥会输?

外界普遍的解读是:

新世界即将把业务重心放在内地,“西关小姐”黄少媚拥有20年内地房地产经验,而马绍祥只有深港两地的房地产经验。

这看起来很合理,但橘姐从公司内部吃到的瓜是——

冯绍祥的接班,从大半年前就已经开始铺垫,算是深思熟虑,平稳过渡;

而黄少媚的上任要突然得多,直到在内部视频会上,主席郑家纯直接开怼,说对马“不信任”的时候,员工们才知道要变天……

想想纯官这里里外外一大家子,有正妻有外室,豪门家族的那些事儿,岂是咱吃瓜群众可以想象的?

02

无论怎样,掌门人一变再变,还是影响到了新世界发展本身。

最直接的影响是——

在漫天飞舞的小作文面前,公司的应答显得缓慢又无力。

早在去年12月初,就有外媒透露,新世界已委任汇丰、中银及摩根大通为顾问,向债权人要求12个月的“暂止协议”,并计划在3个月内公布重组计划。

也有外媒表示,新世界正在与银行进行谈判,以延长部分贷款的到期日。

而最能触动市场情绪的传言,大概是新世界向银行发信,寻求就违反财务指标一事取得豁免。

据说,新世界发展违反的财务指标是——

净负债占资产比率,已经超过100%。

对于一家房企而言,高负债的指控还是满敏感的,回想几年前击垮大半房企的“三道红线”,其中一条“踩线标准”,就是净负债率超过100%。

对内房企的要求尚且如此,何况是一贯以保守姿态示人的香港房企。

即使面对这些,新世界的反击也显得不温不火——

过了两天,投资人交流会姗姗来迟,据自媒体路数透露,公司最新的对外口径是跟银行谈了再融资,而不是展期,但讲真,市面上是一点风声都没有。

没有回应,市场情绪的好转就无从谈起,单看这一个月来资本市场的走势,都能感受到投资者汹涌的质疑。

03

那么,问题来了,新世界发展到底欠了多少钱?

我稍微捋了一下。

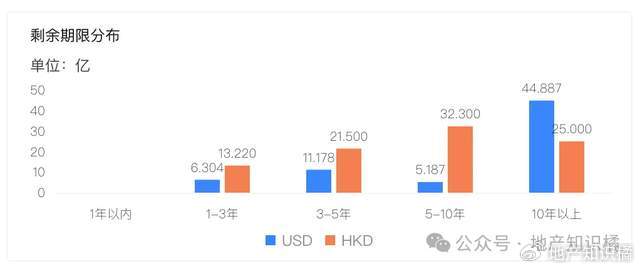

根据公开数据,目前新世界发展在债券端的负债大概615亿港币,其中永续债的总量43.4亿美元。

从剩余期限来看,没有一年内到期的债券需要偿付,短期还债压力并不大。

但是,银行贷款的压力是迫在眉睫的。

有息负债的总规模1565港元,其中绝大部分是银行贷款,而1年内到期的416亿港元,几乎全部都是银行贷款。

而新世界手上的现金及银行存款有多少呢?

2024年年报上的数字是:279亿港元。

这么一算,现金短债比只有0.67,就,又是一个踩了三道红线的操作。

放在前几年,这是妥妥要被降级抽贷的。

这大概也能解释——

为什么新世界近年来一直在把新创建、K11、启德体育园这些优质资产剥离给“爸爸”周大福;

为什么最近要开始抛售捂在手上14年的超级豪宅凯旋新世界;

为什么直到12月底还在陆续抛售香港的写字楼;

为什么整个12月,传来传去的那些小作文,大都是新世界在拼命向银行寻求帮助……

风险当前,当然要首先转移掉最优质的资产,防止被债权人拿走。

当然,处理资产的收入也可以缓解流动性危机。

当还款能力不足的时候,银行作为最大的债权人,能否高抬贵手,直接关系到新世界能不能正常地活下去。

04

最后,八卦一下新世界发展的赚钱能力。

1月3日,新世界中国宣布其2025财年上半年销售数据。

这是新世界发展在内地的地产全资子公司。

2024年7月至12月期间,这家公司在内地市场的销售额突破70亿元人民币,达到全年销售目标的70%。

这个数字里包含了开头写过的,凯旋新世界的18个亿,但看起来没有非常惊艳——

毕竟2021财年,新世界在内地的战绩是超过200个亿的,虽然一直下滑吧,但直到2024财年,全年还卖了124.8个亿呢。

结果,2025财年的上半段,把凯旋新世界这种王炸都拿出来了,才卖了70个亿,比起去年同期还少了几个百分点……

再看看租赁部分。

2024年财报显示,新世界在香港的投资物业收入为33.56亿港元,内地投资物业收入是18.41亿港元,两个加起来,一年的出租收入不到52个亿。

而新世界的经营性物业估值到底有多少呢?

财报显示:

2000多亿。

这么一算,年化出租回报率只有2.5%左右。

难怪有人分析说——

(新世界)真实最大的问题其实是它现在的收入很差,如果你对比新世界和其它香港发展商,它的收租的收入,回报率是低于人的。虽然它有很多商场或者商业的出租物业,但是它是不够别人收租收得好的。

当然了,我觉得,未必是收入真的很差,也可能是经营性物业的账面估值抬得太高。

那么,下一个问题又来了。

大家都知道,银行在放贷的时候,是按照经营性物业的账面估值去计算贷款额度的,如果账面估值真的大幅偏离市场均值,一旦账面估值大幅下调,就会直接挤压到银行的可贷额度。

如果想要卖出经营性物业筹钱,只要按照市价一交易,又会产生账面亏损。

就,还真有点进退两难呢。