12月CPI同比增速为0.1%(前值0.2%),大致符合市场预期(Wind一致预期为0.1%),环比增速基本持平,扣除食品和能源价格的核心CPI继续回升,同比上涨0.4%,涨幅比上月扩大0.1个百分点。12月PPI同比增速录得-2.3%(前值-2.5%),与市场预期基本相同(Wind一致预期为-2.3%),主要受部分行业进入传统生产淡季、国际大宗商品价格波动传导等因素影响。我们认为,当前通胀水平正处于筑底回升的早期阶段,有效需求恢复的弹性空间较大,中央经济工作会议指引物价总水平合理回升,政策方向比斜率或更为重要,预计货币政策仍有降准、降息等总量性宽松空间。

大类资产方面,近期超预期政策组合拳聚焦于货币、房地产、资本市场、隐债化解等多个领域,将为经济高质量发展创造良好的货币金融环境,有助于改善流动性,提振市场信心。我们认为,A股或受益于风险偏好抬升,风格更偏向于小盘成长,科技股估值改善的弹性或相对较大,建议关注创业板、科创50和北证50等高弹性板块。固定收益领域,我们提示当前无风险利率水平已逐步接近新均衡水平,预计后续10年期国债收益率总体呈现震荡走势,长端利率较难出现上行风险,信用利差有望收窄,短久期下沉资质区域的城投债或是主要配置方向。

>>12月CPI同比小幅回落,环比由降转平

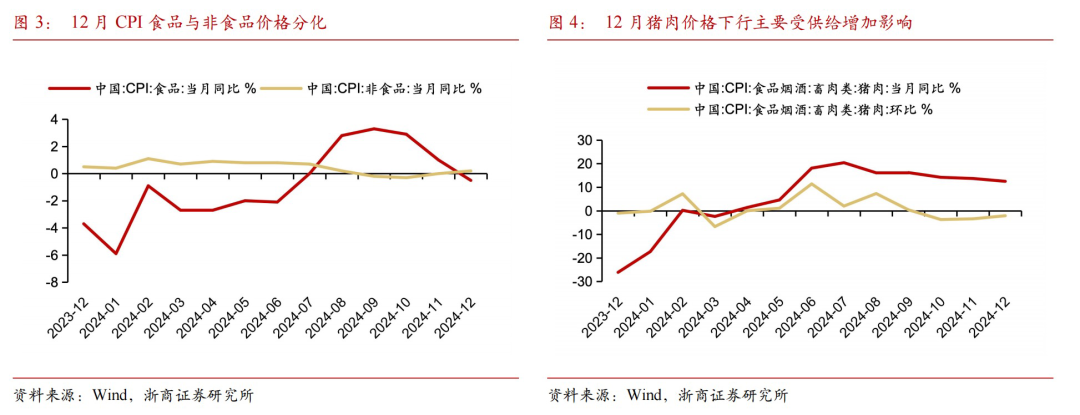

12月CPI同比增速为0.1%(前值0.2%),环比增速为0%(前值-0.6%),基本符合预期(Wind一致预期为0.1%)。从结构上看,12月食品烟酒类价格同比持平,其他七大类价格同比五涨两降。其中,其他用品及服务、衣着价格分别上涨4.9%和1.2%,教育文化娱乐、医疗保健价格均上涨0.9%,居住价格上涨0.1%;交通通信、生活用品及服务价格分别下降2.2%和0.7%。

第一,外生性变量天气条件是食品价格的主要影响因素。12月天气条件较好,利于农产品生产储运,这与高频数据折射的信息较为一致。从环比看,12月食品价格下降0.6%,降幅比上月收窄2.1个百分点,影响CPI环比下降约0.12个百分点,其中鲜菜、鲜果价格分别下降2.4%和1.0%,合计影响CPI环比下降约0.07个百分点。此外,受前期压栏惜售、二次育肥等因素影响,猪肉供应充足,价格下降2.1%,降幅比上月收窄1.3个百分点,影响CPI环比下降约0.03个百分点。

第二,春节假期临近与消费品以旧换新补贴驱动核心CPI边际回暖。12月扣除食品和能源价格的核心CPI环比上升0.2%,同比上涨0.4%,涨幅比上月扩大0.1个百分点(具体参见图2)。从环比变动看,临近元旦假期出行、娱乐和家庭服务需求季节性增加,12月服务价格上涨0.4%,涨幅与上月相同。具体来看,飞机票价格由上月下降8.6%转为上涨4.6%,家政服务、电影及演出票价格分别上涨0.9%和0.7%;部分品牌新款手机上市,通信工具价格上涨3.0%。

综合研判,居民部门的消费需求仍处于修复的关键节点,随着增量逆周期政策发力和消费需求的渐次改善,预计2025年CPI大概率小幅回升。近日,中央财政已预下达2025年消费品以旧换新资金810亿元,支持各地做好政策持续实施的衔接工作。据商务部市场运行和消费促进司司长李刚在国务院政策例行吹风会上表示,2024年全年汽车报废更新超过290万辆,置换更新超过370万辆,带动汽车销售额9200多亿元,超过3600万名消费者购买了八大类家电产品5600多万台,带动销售额2400亿元。家装厨卫“焕新”带动销售相关产品近6000万件,销售额约1200亿元,电动自行车以旧换新超过138万辆,带动新车销售超过37亿元。

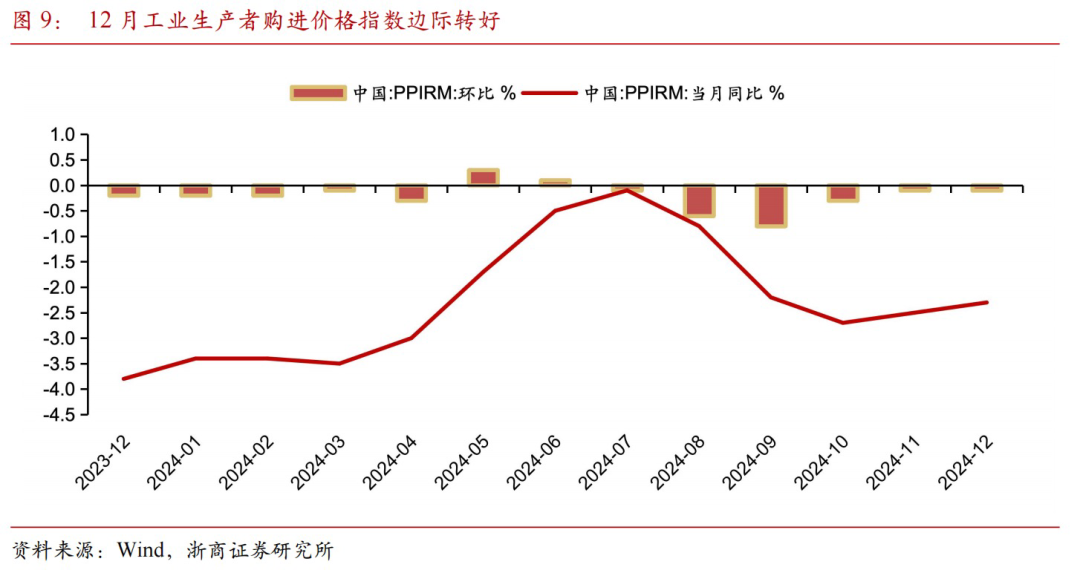

>>12月PPI同比降幅边际收窄,生产性需求季节性放缓

12月PPI同比增速为-2.3%(前值-2.5%),环比增速为-0.1%(前值0.1%),符合市场预期(Wind一致预期为-2.3%),主要受部分行业进入传统生产淡季、国际大宗商品价格波动传导等因素影响,这也与先行指标蕴含的信息相一致。可以看到,长江商学院公布的12月中国企业经营状况指数(BCI)录得48.3,较11月的50.5小幅回落。我们提示,长江商学院BCI是由4个分指数以算术平均的方式构成,12月这四个分指数均出现小幅回落。具体来看,企业销售前瞻指数由11月的60.2降至12月的57.3。企业利润前瞻指数本月为43.3,上月为44.5。企业融资环境指数本月为46.9,上月为49.6。企业库存前瞻指数本月的指数为45.7,上月为47.8。

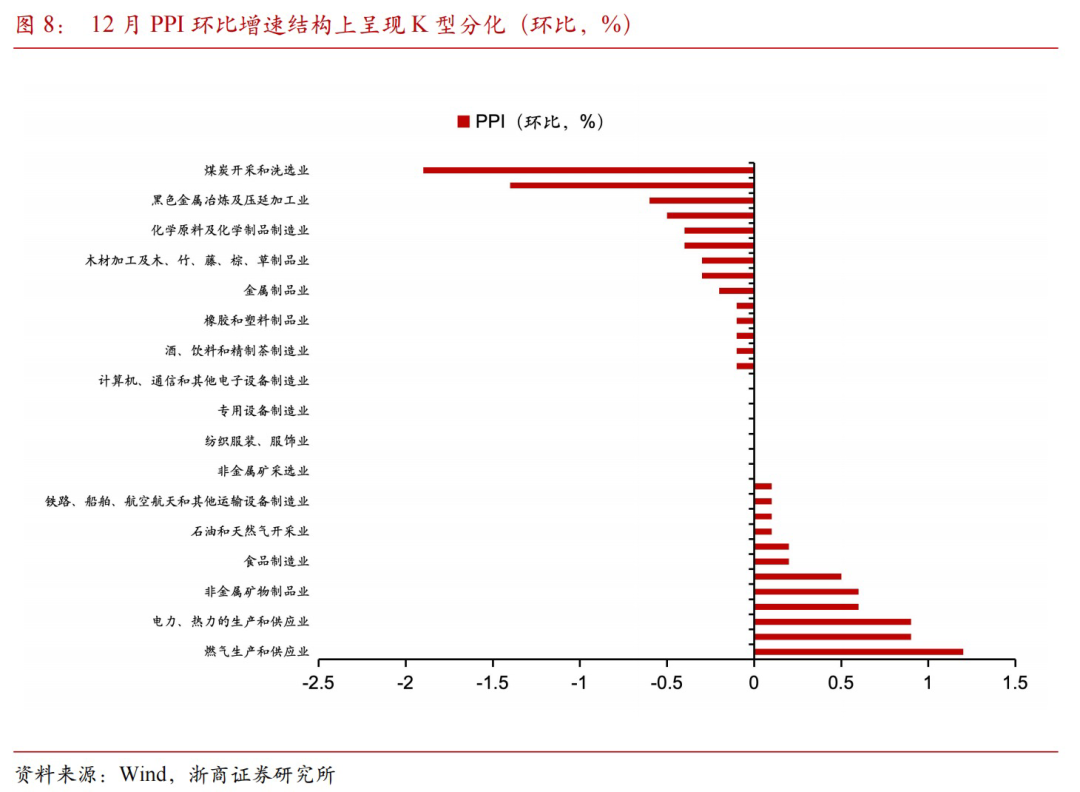

从环比看,12月生产资料价格由上月上涨0.1%转为持平;生活资料价格由持平转为下降0.1%,这说明生产性需求系统性回暖可能仍然需要经历较长时间,PPI环比增速短期缺乏持续性正增长的动能。分行业来看,总体呈现K型分化,上中下游各产业链价格环比涨跌互现。12月电厂存煤较为充足,煤炭新增需求有限,煤炭开采和洗选业价格下降1.9%。房地产、基建项目淡季陆续停工,钢材需求有所回落,黑色金属冶炼和压延加工业价格下降0.6%。受国际大宗商品价格波动传导影响,国内石油开采以及有色金属冶炼和压延加工业价格均与上月持平,其中铜冶炼价格下降1.7%,金冶炼价格上涨0.4%。此外,公用事业相关需求季节性增加,12月燃气生产和供应业价格上涨1.2%,电力热力生产和供应业价格上涨0.9%。

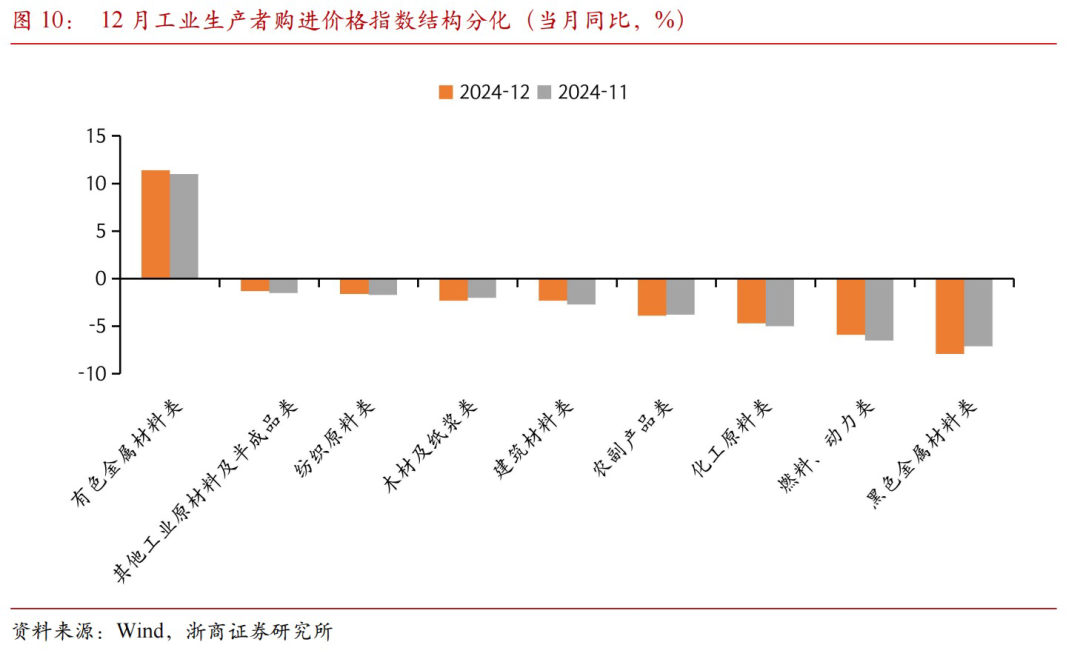

从同比看,12月生产资料价格下降2.6%,影响工业生产者出厂价格总水平下降约1.93个百分点。其中,采掘工业价格下降4.6%,原材料工业价格下降2.2%,加工工业价格下降2.7%。生活资料价格下降1.4%,影响工业生产者出厂价格总水平下降约0.36个百分点。其中,食品价格下降1.4%,衣着价格下降0.1%,一般日用品价格上涨0.6%,耐用消费品价格下降3.1%。我们认为,产业链上游周期品价格影响较大,调查的多数行业同比处于下行通道。12月黑色金属冶炼和压延加工业价格下降9.5%,煤炭开采和洗选业价格下降8.0%,汽车制造业价格下降3.8%,降幅比上月分别扩大1.3、1.7和0.7个百分点。

展望后续工业品价格走势,我们判断工业品价格或受制于产能利用率较低,工业品价格短期难言改善。结合PPI定基指数来看,我们认为PPI同比转正概率较低。我们认为,当前由行业协会层面主导的产能优化升级对PPI的拉动作用可能相对有限,如果仅依赖于市场自然出清可能速度相对缓慢。目前的政策组合更多指向提振信心,对终端需求和供需缺口弥合的实质性改善仍需观察,特别是具有针对性的增量地产、消费等总需求侧政策陆续出台,才有可能进一步判定PPI的持续性反弹信号。

我们再次强调,后续需重点关注相关部委对能耗限制等相关的增量指引。特别是对于中游制造业的电耗约束如果进一步加强,可能会指向PPI稳步收敛。我们的理解是,限制能耗的目标更多还是为了限产和供给侧改革,使未能达到能耗标准的产能退出市场,以达到过剩产能实现出清的效果。2024年5月29日,国务院印发《2024-2025年节能降碳行动方案》(简称“行动方案”)。《行动方案》要求2024年单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右,规模以上工业单位增加值能源消耗降低3.5%左右,非化石能源消费占比达到18.9%左右,重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨。2025年,非化石能源消费占比达到20%左右,重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨,尽最大努力完成“十四五”节能降碳约束性指标。

我们认为,《行动方案》类似于新一轮供给侧改革,在此背景下,有色金属、黑色产业、石化产业和建材产业将面临淘汰落后产能、严控新增产能的局面。据国家发改委初步测算,扣除原料用能和非化石能源消费量后,“十四五”前三年,全国能耗强度累计降低约7.3%,节约化石能源消耗约3.4亿吨标准煤。但全国能耗强度降低仍滞后于时序进度,部分地区节能降碳形势较为严峻,能否如期完成“十四五”规划纲要确定的节能降碳约束性指标,可能需要渐进观察。

>>低通胀环境下重点把握大类资产的结构性配置机会

大类资产方面,近期超预期政策组合拳聚焦于货币、房地产、资本市场、隐债化解等多个领域,将为经济高质量发展创造良好的货币金融环境,有助于改善流动性,提振市场信心。我们认为,A股或受益于风险偏好抬升,风格更偏向于小盘成长,科技股估值改善的弹性或相对较大,建议关注创业板、科创50和北证50等高弹性板块。固定收益领域,我们提示当前无风险利率水平已逐步接近新均衡水平,预计后续10年期国债收益率总体呈现震荡走势,长端利率较难出现上行风险,信用利差有望收窄,短久期下沉资质区域的城投债或是主要配置方向。

随着存量政策及一揽子增量政策协同发力,或有望充分化解各类风险,风险评价的改善速度或快于以企业利润为代表的经济基本面回升。A股或受益于风险偏好抬升,权益市场风格更偏向于小盘成长,科技股估值改善的弹性或相对较大。港股方面,建议关注市场风险偏好的提振对其形成向上牵引力,以及海外流动性预期明朗化后对其估值水平改善的贡献。

固定收益方面,预计货币政策将延续总量略宽松基调,后续收缩型政策出台的概率不大。利率债方面,短期来看,预计10年期国债收益率总体维持震荡,资本利得的弹性主要来自博弈强预期与弱现实的收益,长端利率较难出现上行风险,中长期仍需关注总需求扩张的强度。若出台大规模财政刺激总需求政策,才会形成债市逻辑的反转。信用债方面,结合近期财政政策的一系列表态,清晰表达出了防范和化解隐性债务的思路,预计2025年公开发行城投债不会违约,看好短久期下沉信用资质。

黄金方面,考虑2024年已经经历了一轮气势磅礴的上涨,且与传统的黄金价格锚逐步脱钩(包括美元、10年美债实际收益率等)。12月末,我国黄金储备7329万盎司,连续第二个月增持黄金。我们认为,2025年金价有望再创新高,应重点关注各国央行的购金行为对黄金价格的正向驱动,预计来自各国央行的资金有望保持净流入。我们认为,黄金价格的核心推动力有望来自信用货币与黄金在一定程度上表现为替代关系。2024年初至今,全球实物黄金ETF基金流入量依然保持在26亿美元的水平。

>>风险提示

1)大国博弈超预期升级;

2)流感病毒超预期扩散;

3)自然灾害频发超预期冲击基本面。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

风险提示

1)大国博弈超预期升级;

2)流感病毒超预期扩散;

3)自然灾害频发超预期冲击基本面。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

(转自:李超宏观研究与资产配置)