CPI,PPI

12月CPI同比回落0.1个百分点至0.1%,符合市场预期。分项来看,食品价格环比跌幅收窄,部分商品价格出现季节性上涨,但在较高的基数下,同比读数有所回落。非食品方面,受以旧换新政策推动,耐用品价格环比延续回升;临近假期出行旅游需求增加,服务价格上涨。

近期核心CPI同比“V”型反弹,由9月的0.1%上升至12月的0.4%。核心CPI回升的原因包括两个方面:一是随着房地产市场的回暖,房租CPI同比降幅不再进一步扩大;二是在以旧换新补贴的支持下,企业价格竞争的压力减轻,交通工具、通信工具CPI同比回升。因此,核心CPI反弹能否持续,还需要观察消费补贴政策的接续节奏与力度。

12月PPI同比降幅较上月进一步收窄0.2个百分点至2.3%,同市场预期一致。受部分行业进入传统生产淡季影响,12月PPI环比由上月0.1%降至-0.1%。分项来看,地产、基建施工进入淡季,建材有色价格整体回落;油价下方存在支撑,原油相关行业价格回升。

事件:

2024年12月CPI同比0.1%,前值0.2%,市场预期0.1%。PPI同比-2.3%,前值-2.5%,市场预期-2.3%。

点评:

12月CPI运行平稳,环比同上月持平,同比回落0.1个百分点至0.1%,符合市场预期。PPI环比下降0.1%,PPI同比降幅较上月进一步收窄0.2个百分点至2.3%。

一、CPI:耐用品价格延续回升

12月CPI同比录得0.1%,较上月下降0.1个百分点。食品价格环比降幅进一步收窄,12月食品价格下降0.6%,降幅比上月收窄2.1个百分点。但考虑到基数因素,12月食品价格同比由上月1.0%下降至-0.5%,影响CPI同比下降约0.1个百分点。核心CPI同比延续小幅回升,由上月的0.3%上升至0.4%。

1.1食品价格环比降幅收窄

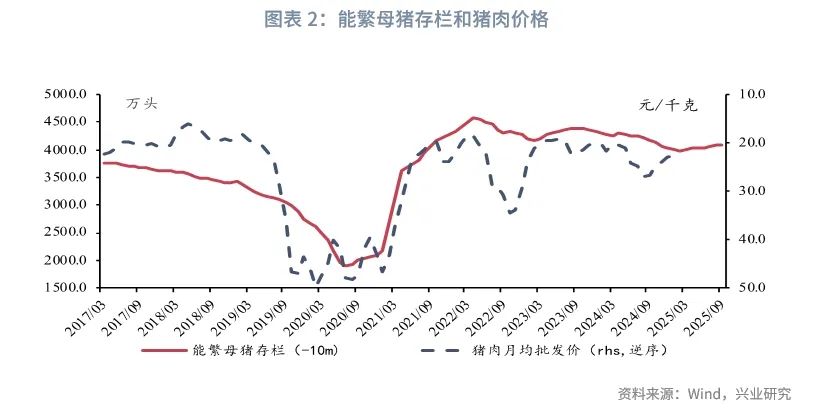

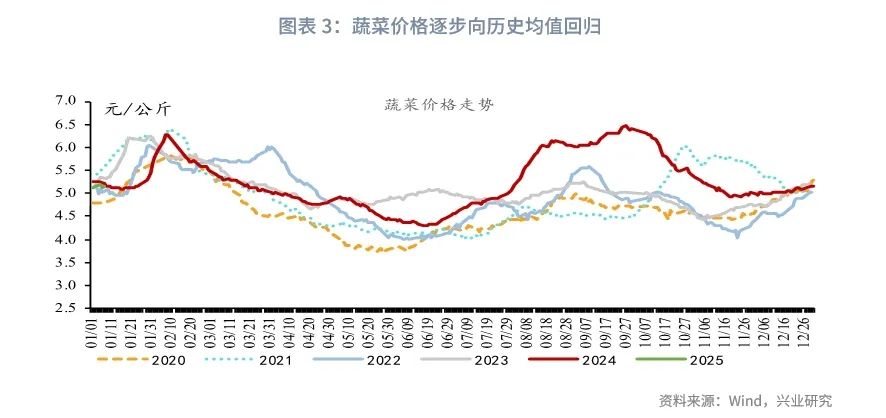

12月食品价格环比跌幅收窄,部分商品价格出现季节性上涨。12月CPI食品烟酒项环比由-1.7%升至-0.3%,但在较高的基数下,同比自0.9%进一步下降至0.0%。鲜菜、猪肉、鲜果价格分别环比下降2.4%、2.1%、1.0%,蛋类、水产品价格分别环比上涨0.2%、0.1%。往后看,随着春节的临近,食品价格或出现季节性波动。

1.2耐用品价格环比延续上升

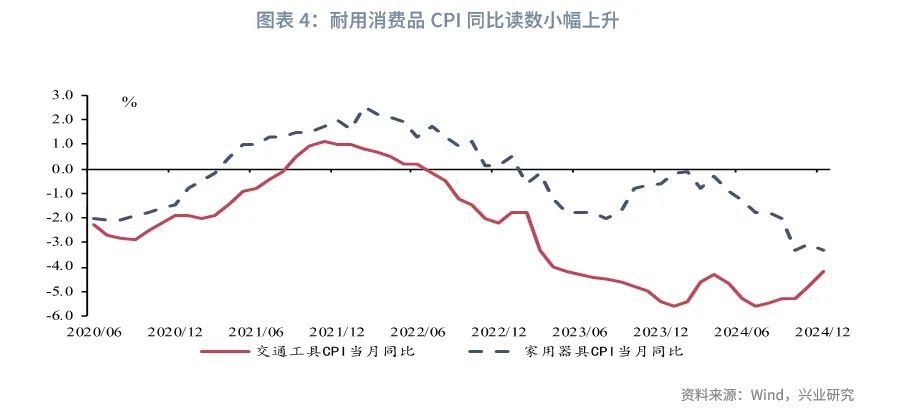

非食品方面,耐用品价格环比延续上升。交通工具价格环比同上月持平,当月同比由上月-4.8%回升至-4.2%。受以旧换新政策推动,通信工具环比由上月1.1%上升至3.0%,家用器具环比由上月下降0.9%转为上涨0.4%。非耐用消费品方面,12月交通工具用燃料项CPI环比由上月的0.0%下降至-0.3%。

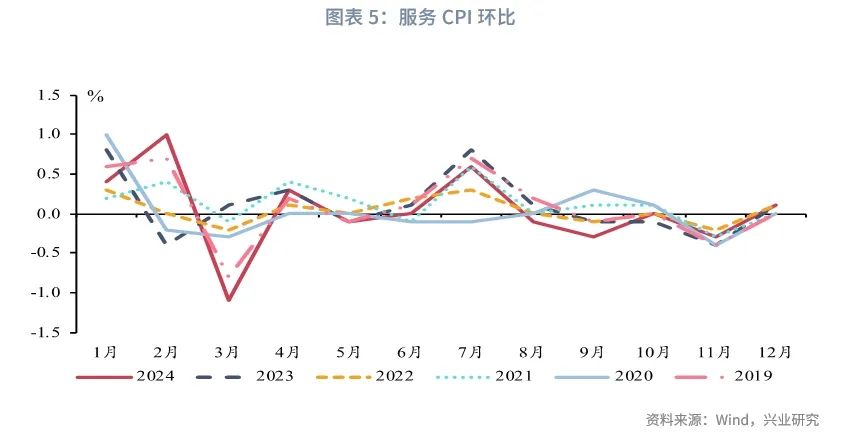

服务业方面,12月服务业价格较为稳定。12月服务价格季节性回升,环比由-0.3%上升至0.1%,符合历史季节性规律。临近元旦假期出行旅游需求增加,飞机票价格由上月下降8.6%转为上涨4.6%,旅游CPI环比由-5.6%上升至0.1%。

后市来看,整体物价处于回升阶段,同时春节错位推升CPI同比上升。食品价格方面,生猪价格受产能影响易跌难涨。耐用品方面,以旧换新政策增量扩围或持续对耐用品价格形成支撑。原油方面,参考兴业研究外汇商品团队的观点,当前价格下油价短期向上弹性大于向下弹性,但未必具备很强的驱动。

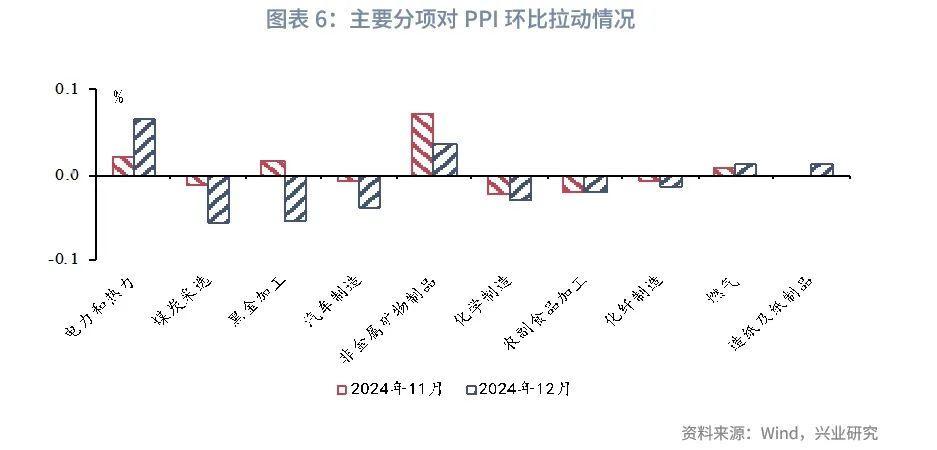

二、PPI:同比延续收窄

工业品价格方面,环比下降,同比降幅延续收窄。受部分行业进入传统生产淡季影响,12月PPI环比由上月0.1%降至-0.1%;增量政策持续显效,PPI同比降幅较上月进一步收窄0.2个百分点至2.3%。12月主要工业品价格下行,黑色系商品继续小幅回落,焦煤、铁矿、螺纹钢分别环比下降5.4%、6.7%与2.6%。有色金属价格小幅下跌,12月铜、铝分别环比下降1.3%、1.9%。OPEC+延长减产、G7对俄罗斯石油设限等供应端因素为油价提供支撑,原油价格环比上升0.2%。

2.1建材有色:整体回落

地产、基建施工进入淡季,12月黑色系商品价格整体回落。黑色金属加工业价格环比自0.2%下降至-0.6%。非金属矿方面,PPI中非金属矿物制品环比自1.2%下降至0.6%。

有色方面,12月PPI有色金属相关科目环比涨幅回落。PPI中有色采选分项环比自1.4%下降至0.5%,有色冶炼分项环比自1.2%下降至0.0%。

2.2能源价格:价格回升

12月国际能源价格震荡回升,PPI原油相关科目价格上行。PPI油气开采项环比自-0.4%上升至0.1%,PPI石油加工项环比自持平上升至0.2%。