研报正文

一、本周行情回顾

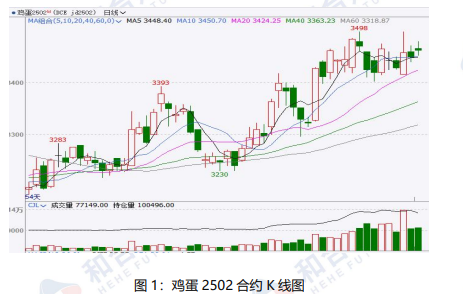

1.1期货行情

本周鸡蛋期货价格偏弱震荡。本周鸡蛋主力合约jd2502开盘价3257元/500千克,最高价3320元/500千克,最低价3229元/500千克,收盘价3276元/500千克,周环比下跌11,跌幅0.33%。成交量为35.3万手,周环比减少73048手;持仓量为51255手,环比上周减少21687手。

1.2现货行情

截止1月9日,鸡蛋主产区价格4.30元/斤,较上周下跌0.14元/斤;主销区价格4.34元/斤,较上周下跌0.16元/斤。本周全国鸡蛋现货价格震荡下跌。市场供应依旧充足,库存压力大,学校陆续放假,集体采购需求减少,终端需求无明显提振。不过局部地区到货减少,加上春节临近,走货略有好转,预计短期鸡蛋价格或震荡运行。

二、鸡蛋市场供应情况

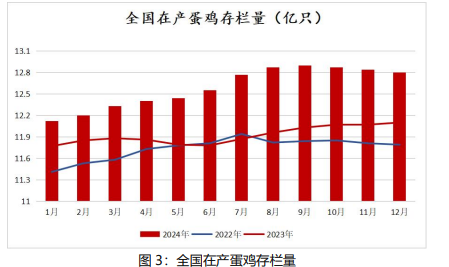

2.1在产蛋鸡存栏量维持高位

据卓创资讯监测数据显示,12月全国在产蛋鸡存栏量约为12.80亿只,环比减幅0.31%,同比增幅5.79%,在产蛋鸡存栏量不增反降,但是仍然是近三年高位。2024年下半年的补栏数量逐月增加,所以我们可以预计今年上半年,或者说一季度的存栏量仍然维持小幅增长的走势,供应仍然偏宽松。鸡蛋供应充足的局面仍将持续,对行情形成利空压制。

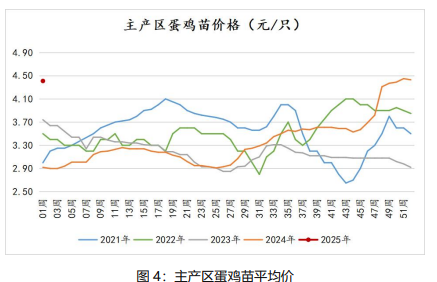

2.2蛋鸡苗价格继续上涨

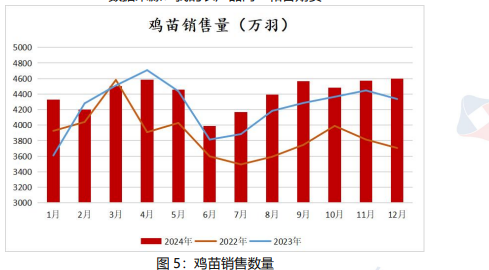

根据我的农产品网数据显示,截至1月3日,主产区蛋鸡苗平均价4.41元/只,周环下跌0.02元/只,同比上涨1.49元/只。根据卓创数据显示,12月商品代鸡苗总销量约为4598万羽,月环比增加29万羽;同比增加6.04%。上月由于养殖盈利尚可,加之养殖单位多有淘鸡计划,进而对鸡苗的需求量提升,加之部分孵化企业鸡苗供应紧张,鸡苗供不应求,鸡苗价格走高。

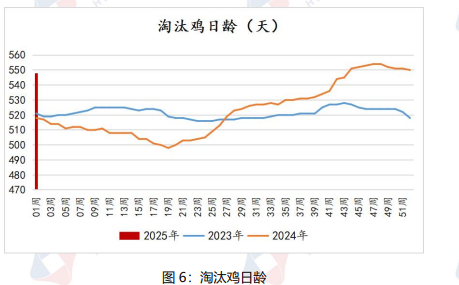

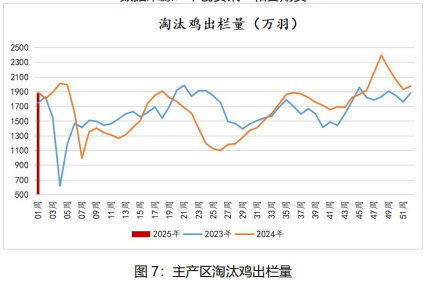

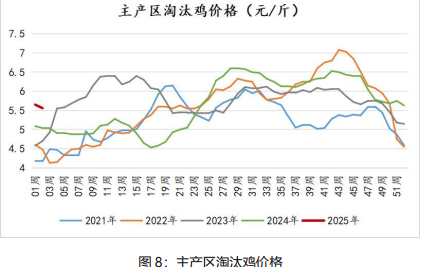

2.3老鸡淘汰日龄环比下跌

根据卓创数据,截至1月3日当周,淘汰鸡日龄平均548天,周环比下跌2天,同比高30天。截止1月3日当周,代表企业淘汰鸡出栏量1882万只,周环比减少94万只,同比减少0.63%。根据博亚和讯网数据显示,截至1月9日,淘汰鸡平均价5.56元/斤,周环比下跌0.09元/斤,同比上涨0.52元/斤。由于饲料成本不断下降,而蛋价维持相对平稳,养殖盈利提升,养殖单位出栏老母鸡意向有所下降,但老鸡延淘日龄较高,产蛋率不佳,因此月内老鸡出栏量高于理论预期值。

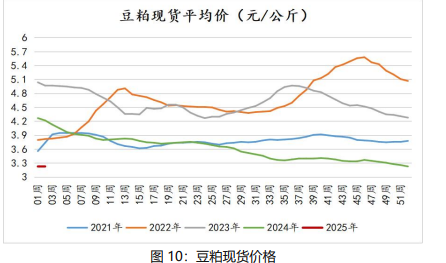

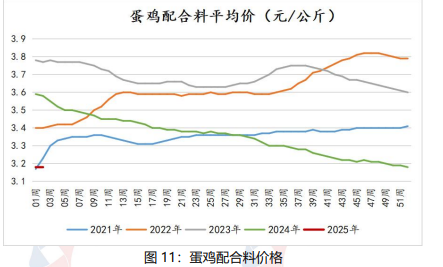

三、饲料成本和养殖利润

3.1饲料成本价格情况

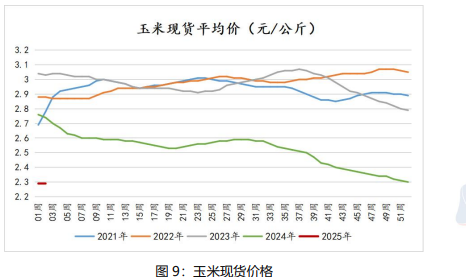

1月第1周畜产品和饲料集贸市场价格情况:全国玉米平均价格2.29元/公斤,比前一周下跌0.4%,同比下跌17.0%。全国豆粕平均价格3.23元/公斤,与前一周持平,同比下跌24.4%。蛋鸡配合饲料平均价格3.18元/公斤,与前一周持平,同比下跌11.4%。上周国内玉米价格继续偏弱调整。深加工库存宽松,饲料企业按需采购,下游需求支撑力度有限,价格弱稳运行。国内豆粕现货价格偏弱下跌,国内油厂压榨量上升,豆粕现货供应有所增长。外盘大豆价格偏弱下跌,市场看空后市价格,豆粕现货价格稳中偏弱。

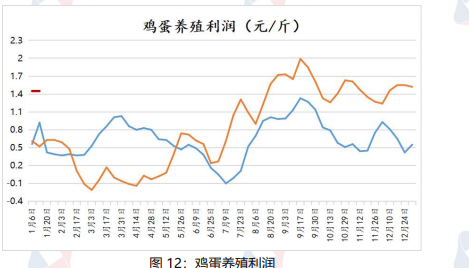

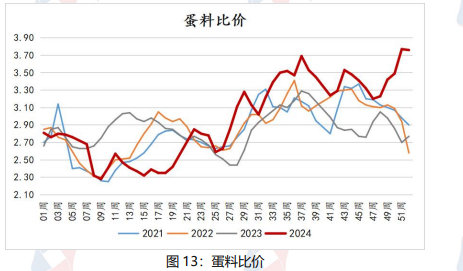

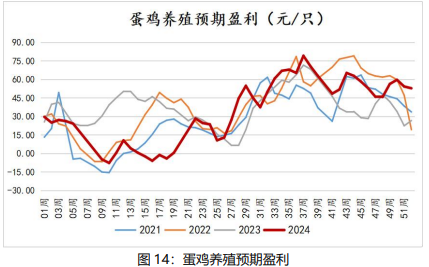

3.2养殖利润情况

根据卓创数据,截至1月3日,鸡蛋养殖利润为1.45元/斤,周环比下跌0.07元/斤,同比上涨0.84元/斤。据国家发展改革委价格监测中心,截至12月27日当周,本周全国蛋料比价为3.76,环比略降0.27%。按目前价格及成本推算,未来蛋鸡养殖盈利为每只52.86元,同比去年上涨98.27%。蛋鸡饲料成本高位回落,而鸡蛋价格高于预期,支撑蛋鸡养殖处于高盈利水平。

四、市场消费需求情况

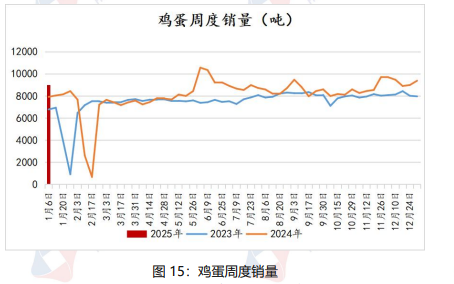

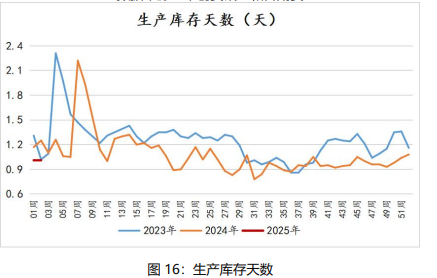

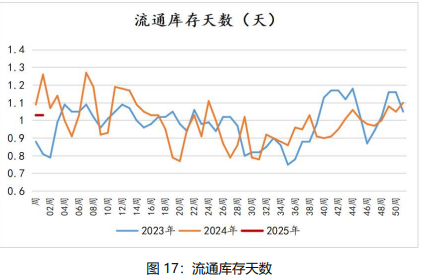

根据卓创数据,截至1月2日当周,全国鸡蛋生产环节库存有1.01天,较上周减少0.03天,全国鸡蛋流通环节库存有1.03天,较前一周增加0.02天。上周销区鸡蛋销量为8991吨,周环比减少392吨,同比增加13.49%。上周市场需求偏弱,元旦后,下游商贸走量降低,市场需求疲软,销区销量环比减少,需求面基本无较大变化。

五、后市展望

供应方面,根据历史补栏情况来看,在产蛋鸡存栏量将呈现持续增加趋势,鸡蛋供应充足的局面仍将持续,对行情形成利空压制。需求方面,近期受到春节前需求的支撑,销量或有一定提升,但是节后假期成交量都将以消化库存为主,整体需求处于低位。综合来看,在供强需弱的市场格局下,蛋价仍以偏弱震荡为主。

(转自:曲合期货)