2025年1月8日,康曼德资本2025年度策略会通过视频直播方式线上举行,会议主题为“龙兔之比,金蛇狂舞”。策略会采取访谈形式,基金经理丁楹、研究总监李俊松联袂出席,通过“龙兔之比”展开了2025年行情研判、热点问题以及未来关注方向的分享。

01.“龙兔之比”——2024年“924行情”与1999年“519行情”比较

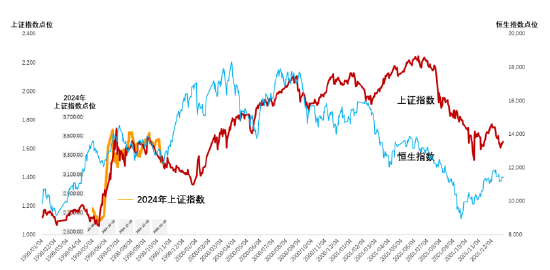

2024年行情复盘:A股市场呈现先抑后扬的走势。9月24日以后在中央政治局会议及国新会等重要政策信号催化下,A股出现罕见快速上升,10月8日上证指数创下年内最高点,当日成交额高达3.48万亿,创下历史新高。而这波“924行情”与历史上1999“519行情”有诸多相似之处。

相似点:

2024年与1999年,在国内经济形势、政治环境以及科技周期等维度,展现出显著的相似性。回溯1999年,中国经济面临多重严峻挑战。1997年亚洲金融危机的强烈冲击、1998年长江流域特大洪水肆虐,以及1999年美国悍然轰炸我国驻南斯拉夫大使馆,一系列事件致使国内经济增长持续低迷。就2024年而言,中国经济同样面临通缩压力,亟待探寻经济周期转型的方向与全新增长动力。外部来看,美国在多领域进一步加大对华制裁力度,双边关系从合作逐步转向对抗。所以无论是1999年还是2024年,均为中国经济发展进程中至关重要的转折点。

从科技周期视角审视,1999年国内互联网经济初露端倪,腾讯、阿里巴巴等互联网企业崭露头角。如今人工智能浪潮汹涌澎湃,势不可挡。特别是2022年OpenAI发布ChatGPT,瞬时引发全社会对人工智能的高度关注与广泛探讨,开启了人工智能应用爆发式增长的全新篇章。

不同点:

伴随中国经济的持续发展,中国在人口结构、城市化进程以及国际地位等方面较1999年已发生深刻变革。例如,1999年中国常住人口城镇化率为31%,至2024年已攀升至66%。中国GDP在全球的排名从第七位跃升至第二位,仅次于美国,且与美国的差距显著缩小。目前,中国已成为全球第一大工业生产国与出口贸易国,国际地位显著提升。

此外,中国经济发展模式正从以投资与全球化分工为主导的生产型社会,逐步转向以消费为主导、逆全球化背景下的消费型社会;发展理念也从过往单纯追求经济增长速度,过渡到追求高质量发展阶段。

02.2025年行情研判:期待未来2-3年慢牛行情

基于当前市场态势与历史经验分析,2025年行情大概率重现1999年“519行情”的走势。

回顾1999-2001年间的市场行情,其发展历程大致可分为三个阶段:

第一阶段,政策层面的积极推动与封闭式基金大规模涌入市场等多重因素叠加推动市场快速上涨。自1999年5月19日至6月30日,时长约一个半月上证指数从1059点附近急速攀升至1756点左右,涨幅高达66%,彰显出市场在短期内的强劲上涨动力。

第二阶段,在经历前期的快速上涨之后,自6月底始市场进入横盘震荡的整理阶段。这一阶段持续至1999年年末,历时约半年之久,市场在该时段内处于消化前期涨幅、调整市场结构的过程。

第三阶段,随着宏观经济逐步展现出复苏迹象,自2000年初起市场正式开启了一段时长约为一年半的慢牛行情。在此期间,市场整体呈现出稳步上行的态势,经济基本面的改善对市场走势形成了有力支撑。

历史发展虽常呈现出一定程度的相似性,但绝非简单机械的重复。以2024年的“924行情”为例,其本质上是在经济通缩的宏观背景下,政策导向的转变促使市场预期得到显著提升。然而自10月8日之后,市场步入震荡调整阶段,这一现象充分反映出市场主体对政策实际落地效果的观望态度与审慎评估。结合当前市场的内外部环境以及政策制定的导向来看,此次市场回调的时间跨度与空间幅度,均有可能较以往有所缩短。

在宏观经济与市场运行的复杂体系中,政策转向所蕴含的意义远甚于政策推进的节奏与力度。尽管短期内经济复苏的迹象尚不明显,且1月20日特朗普上台后即将推行的对华政策以及3月初两会关于2025年GDP目标设定、财政政策规划等诸多因素均存在一定程度的不确定性,这些因素极有可能引发短期内市场的波动。但从长远视角来看,政策方向已然发生明确转向。在前期一系列重要会议所确立的目标指引下,预计自2025年起各项具体政策将渐次出台并逐步落地实施。随着政策效应的逐步释放,产能过剩问题将得到有效化解,内需市场将得到充分激发与提振,中国经济最终将成功摆脱通缩的困境。基于此,我们对于未来2-3年,甚至6-7年的市场行情,充满期待。

03.热点问题探讨:如何看待特朗普上台对国内经济及市场的影响?

特朗普1月上台带来的风险相比第一次上台的边际影响下降。在国际合作层面,近年来中国积极推动“一带一路”倡议,与沿线国家的合作不断深化,同时与东盟地区的合作也日益紧密。在此进程中,中国与这些地区的贸易规模持续拓展,贸易顺差稳步增长。即便美国针对中国采取某些贸易举措,凭借与“一带一路”沿线及东盟地区的合作,中国所增加的贸易顺差,能够在一定程度上缓冲美国扩大对华贸易逆差所产生的影响,进而降低特朗普上台可能引发的对华贸易风险。

从美国自身情况来看,当前美国面临较大的通胀压力。特朗普若上台,必然需要权衡加征关税对通胀的影响。加征关税会致使进口商品价格攀升,进一步加剧美国国内的通胀程度,这对美国经济以及民众生活都将产生不利影响。所以,他最终或许会选择部分实施加征关税措施亦或推迟实施,并且不同品类的商品受关税影响的程度存在差异。

相较之下,我们更应将目光聚焦于国内积极变化所带来的机遇。就国内而言,当下正处于人工智能时代,科技创新已然成为突破发展瓶颈、打破“内卷”局面的关键要素。科技创新不仅催生出全新的产业与业态,还推动传统产业实现转型升级,引领中国经济迈向高质量发展阶段,为市场源源不断地注入活力与增长动力。

此外,政治局会议释放出诸多积极信号。超常规逆周期调节政策将有效应对经济下行压力,适度宽松的货币政策与更加积极的财政政策相互协同,为市场提供充足的流动性,从而刺激投资与消费。稳定楼市股市,有助于稳固市场信心,保障居民资产负债表的稳定;大力提振消费,能够扩大内需,增强经济内循环的动力;加强预期管理,则可引导市场主体形成积极预期,营造良好的市场发展环境。

综上,我们觉得特朗普上台对国内经济及市场的影响会小于上次,我们更应该关注自身。

04.重点关注方向:看好新质生产力、医药、内需、红利方向

2025蛇年“金蛇狂舞”的主题设定,正代表着我们对市场的期待——氛围欢快热烈,恰似灵动的小龙,充满活力与变数。在流动性宽松的背景下,我们相对看好市值较小的龙头企业,这些企业具有更好的弹性空间。

新质生产力:以人工智能、卫星互联网、低空经济等为代表的新兴产业。人工智能方向,其作为引领未来科技发展的核心驱动力,有望在科技创新、产业变革等方面持续发力,创造出前所未有的投资机遇。当下,科技领域仍存在巨大的国产替代和产业升级空间。

医药:从人口结构来看,人口老龄化加剧是不可忽视的社会趋势,这使得对医药的需求呈现出持续增长的态势。从行业自身发展来看,尽管医药行业曾受到集采、反腐等因素的冲击,但目前估值已处于历史相对低位,具备一定安全边际。同时,技术创新在医药领域蓬勃发展,为医药行业的技术升级与产品创新注入新活力,推动行业迈向高质量发展的新台阶。

回顾历史,1999年的“519行情”,科技、医药板块的涨幅位居前列,这也为我们看好这两个方向提供了一定的历史经验参考。

此外,顺周期领域与宏观经济的复苏与增长紧密相连。随着全球经济逐步走出低谷、国内经济内循环的持续强化,顺周期行业也将迎来发展良机。消费领域,首发经济、谷子经济等新业态涌现,值得关注。而在全球低利率的市场环境大背景下,红利类资产因相对稳定的股息收益,依然具备配置价值。