来源|财经九号&九号观察作者|胖虎

2024年三季报一出,汤臣倍健的业绩表现让资本市场吃了一惊,半年报的业绩数据已经很难看了,没想到3季度更难看,不仅营收、利润降幅进一步扩大,继2023年第4季度亏损1.55亿元后,2024年第3季度的归母净利润又给干亏损了超2000万!而具体业务层面,汤臣倍健旗下各系列产品的营收表现更是全面下滑。

反映到资本市场,汤臣倍健在2024年10月初反弹的股价就转头向下进一步下探,目前的股价已跌至9月底反弹前的水平,差不多11元左右每股。照目前这业绩形势,未来的走势还真难言乐观。

而让市场不满的是,汤臣倍健实控人梁允超近几年来,通过上市公司高比例分红获得了大量现金股利,但未见梁允超拿出真金白银来增持自家股票、提振市场信心。

1

主业绩下滑进一步扩大单季度亏损2200多万

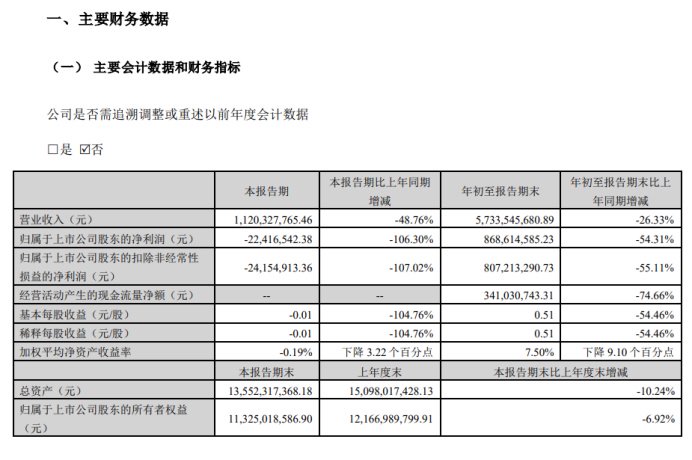

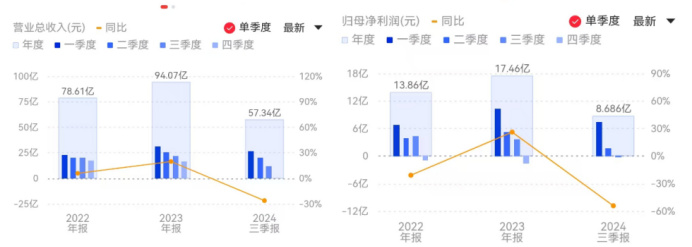

2024年三季报显示,去年1-9月,汤臣倍健营业收入57.34亿元,同比减少26.33%,实现归母净利润8.69亿元,同比减少54.31%。

其中去年第三季度,也即2024年7月至9月份,汤臣倍健的营业收入同比大幅下滑48.76%至11.2亿元,而归母净利润则暴跌106.3%,直接亏损了2241.7万元!

单季度数据来看,汤臣倍健的业绩有加速下滑的趋势。2024年一、二、三季度,营收分别为26.46亿元、19.67亿元、11.2亿元,归母净利润分别为7.27亿元、1.65亿元、-2241.7万元,环比下滑非常明显,延续了2023年4个季度单季业绩环比下滑的态势。

值得注意的是,相比2023年一直到四季度才出现单季度亏损(四季度亏损1.55亿元),汤臣倍健2024年的亏损来的更早一些,第三季度就出现亏损了,第四季度恐怕就更不乐观。

如果将汤臣倍健的业务结构拆开来看,可以说是全面下滑。

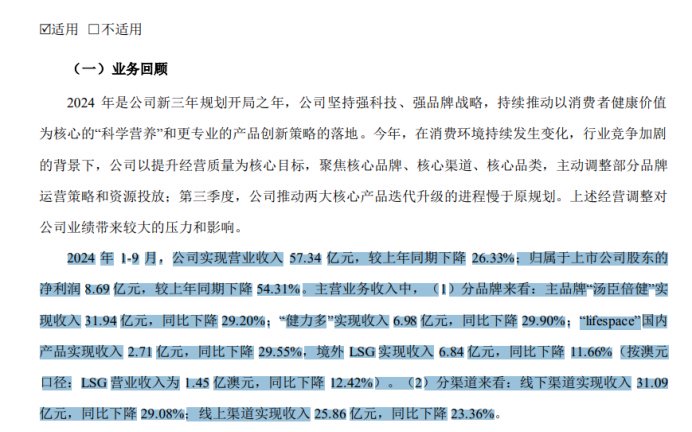

三季报显示,2024年1-9月份,汤臣倍健的主营业务收入中,主品牌“汤臣倍健”实现收入31.94亿元,同比下降29.20%;“健力多”实现收入6.98亿元,同比下降29.90%;“lifespace”国内产品实现收入2.71亿元,同比下降29.55%,境外LSG实现收入6.84亿元,同比下降11.66%(按澳元口径:LSG营业收入为1.45亿澳元,同比下降12.42%)。

分渠道来看,汤臣倍健线下渠道实现收入31.09亿元,同比下降29.08%;线上渠道实现收入25.86亿元,同比下降23.36%。

业务层面表现不佳、业绩层面加速下滑,更雪上加霜的是,汤臣倍健的盈利能力也同步大幅下行。

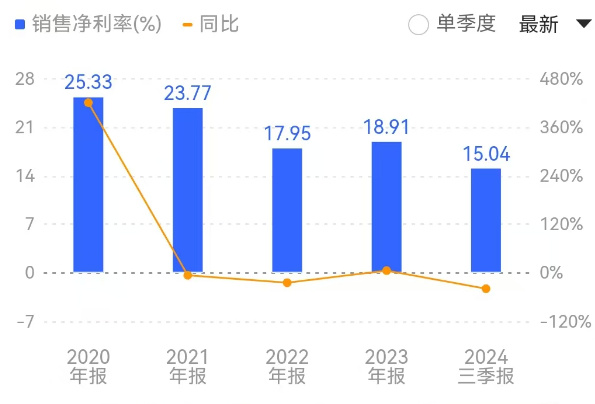

销售毛利率方面,至2024年9月底已降至67.93%,较2023年的68.89%下滑了近一个点;销售净利率下滑的更快,2024年9月底仅有15.04%,较2023年底的18.91%下滑了近4个点,也是2020年以来的新低。

2

合同负债、现金流大幅减少,业绩下行之下缘何高比例分红

与汤臣倍健业绩下滑相对应的,是汤臣倍健客户拿货积极性也在下降。

2024年1-9月汤臣倍健的合同负债仅为3.6亿元,较2023年底的11.02亿元净减少了7.4亿元,较年初下滑了67.36%、同比也是减少了21.53%。从中也可以看出,合同负债作为业绩的蓄水池,也为汤臣倍健的营收贡献了近13%。

与此同时,汤臣倍健的现金流状况也变得不乐观起来。首先是货币资金出现了净减少,2024年初尚有33.27亿元,到了9月底减少到了23.81亿元,净减少了9.47亿元。

经营性现金流方面,更是出现大幅下滑。至2024年9月底,汤臣倍健经营性现金流净额为3.41亿元,同比减少了74.7%!

另一方面,融资性现金流净额更是净流出12.39亿元,主要原因在于分配股利,这方面支付出去的现金超过15亿之多。

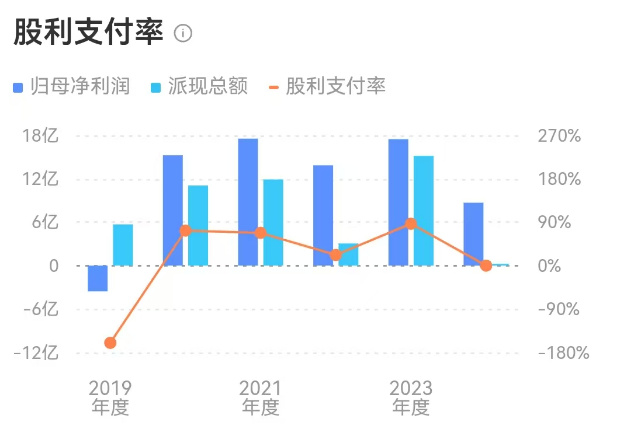

作者发现,在汤臣倍健2023年4季度出现业绩亏损后,分红比例反而创下近4年来的新高。

2023年汤臣倍健实现归母净利润17.46亿,现金分红15.17亿元,现金分红比例高达86.85%!仅公司的第一大股东、实控人梁允超就分得现金分红近6.4亿元。

2020年至2022年,汤臣倍健的现金分红比例分别为72.61%、67.86%、22.1%,2023年度的现金分红显然创下了近4年来的新高.

更有意思的是,即便在2019年业绩亏损了3.56亿元的情况下,汤臣倍健还现金分红了5.7亿元。

结合过往来看,汤臣倍健颇有一种业绩下滑出现下滑趋势,现金分红反而更加高亢的态势。毕竟汤臣倍健的账上至2024年9月底还有超29亿元的未分配利润。

要说高比例的现金分红最受益的,当然还是持股超40%的公司实控人梁允超啊!

此外还值得一提的是,近年汤臣倍健的股价一路下行之下,尽管实控人梁允超历年来从上市公司取得了不少的现金分红,但从公开市场看梁允超并未拿出真金白银来增持过自家的股票。

这不免让普通投资者苛责大股东只管享受分红收益,却不管二级市场股价连续下跌,更何况近年来业绩还做差了。