作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的香菜

流量为王的时代,谁拥有了流量,谁就拥有了业绩增长的基石。

近期,腾讯(00700)和字节在电商业务上,双双出大招。

先说,腾讯的微信。近期,微信小店(视频号小店的升级版,在继承原有功能的基础上,引入更多创新元素,助力商家在微信生态内实现更高效和更精准的营销和转化)推出了“送礼物”功能,即:用户可以直接在微信小店中选购商品,并发送给指定的微信好友。不得不说,确实提供了很多情绪价值。笔者认为,腾讯正在将微信的社交属性和微信小店的电商属性进行融合,进而巩固生态。

再说,字节的抖音。近期,抖音电商推出了包含免佣金、返推广费和设帮扶基金等9条政策,堪称“史上力度最大的商家扶持计划”。

受以上影响,二级市场上抖音概念和传媒概念板块活跃上涨。省广集团(002400)作为TikTok(抖音海外版)海外核心代理商之一,又是中国广告业的扛旗者,10月9日股价直接涨停。

那么,省广的业绩如何呢?

一、出海拉动,逆势增长

聊省广,我们先简单聊聊它的“出身”和发展历程。

1979年,省广集团正式创立。最早,省广叫“广东省广告公司”。从名字就可看出,省广是一家“血统纯正”的国资广告公司。彼时,正值改革开放时期,国内几乎所有的广告公司都从事外贸广告业务,主营进出口广告代理及发布。某种程度来说,这是具有垄断性质的。

2000年之后,中国加入WTO,外资广告公司开始进入内地市场,大范围“挖人”。面对市场变化,2002年省广进行了混改。2010年,公司上市。

深耕广告行业多年,凭借丰富的经验以及行业资源,省广的收入持续增长。即使整体经济下行,2024年上半年,省广的境内收入仍维持同比2.37%的增速。

除了境内的稳定增长,境外增长更突出。

2023年开始,面对国内市场消费疲软,中国企业纷纷寻求“出海”。需求变了,供给也要变。2023年开始,省广开始聚焦品牌“出海”的全球化业务。

数据来看,成绩还不错。2024年上半年,海外业务创收约18亿元,同比增长约7.19亿元,增速高达66.25%,成为拉动总营收增长(2024年上半年,总营收增加约8.53亿元)的主要动力。

二、出海容易,赚钱难

出海容易,但赚钱难。

首先,竞争激烈。

国际广告市场竞争激烈,出海业务中,省广不仅要与当地本土的广告公司竞争,还要与国际4A广告公司等竞争。为了获得一席之地,价格上恐怕难免做出让步。

其次,媒体采购成本高。具体业务模式上,省广主要是根据客户的需求,出具方案,然后采购媒体进行投放。在海外业务中,省广需采购当地的各类媒体资源,如:电视广告时段、户外广告牌和网络媒体流量等。采购成本难以把控。

最后,运营成本。开展海外业务,势必会在境外发生运营费用。相比境内廉价的劳动力,省广的运营费用势必会上涨。

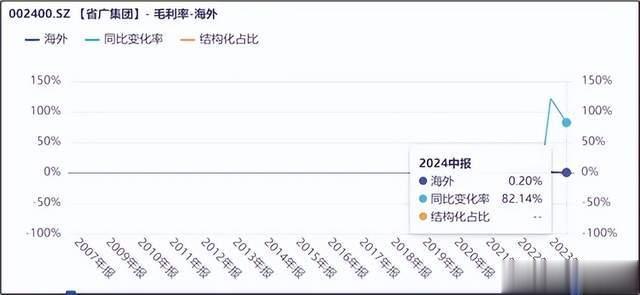

受以上因素的综合影响,省广的海外业务毛利率低的可怜。2024年上半年,省广的海外业务毛利率仅为0.2%。2023年上半年,因业务规模更小,毛利率仅为0.11%。

低毛利业务占比上升,2024年前三季度,省广的综合毛利率已由上年的8.11%降为6%。扣除期间费用,2024年前三季度,省广的净利率仅剩0.57%,已游走在亏损的边缘。

三、出海增长,可持续否?

2023年,公司在战略上提出了建设“卓越的全球化智能营销集团”的愿景。可见,全球化已经成为省广的主要发力点。但此刻的增长,能否一直持续呢?

从客户需求来看,“出海”已非简单将产品卖到海外,而是将整个供应链出口,最终实现“品牌”出海。面对这种需求,客户与广告方其实是相辅相成的关系,既相互成就,也相互依赖。面对高度不确定的国际形势,目前来看出海企业能否在海外取得一席之地尚无定论。于省广而言,海外增长能否持续,自然也无法确定。

其次,发展境外业务最重要的就是政策合规风险。区别于其他产品,因广告具有一定的文化属性,因此风险更大。不同国家和地区的政策法规对广告行业的监管要求各不相同,一些国家可能对广告内容、投放渠道和数据隐私等方面有着严格的规定。最真切的例子,就是此刻正受禁止法案折磨的TikTok。

出海的成绩值得肯定,但毛利低且政策法规风险,也同样不能忽视。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。