2024年12月新增社融和新增信贷均好于万得一致预期;政府债券融资多增是支撑新增社融的主要因素;居民新增中长期贷款持续好转,房地产销售向好趋势延续;财政存款少增,表明政府支出力度加大、速度加快,一定程度上缓解了企业融资需求。

摘要

2024年12月新增社融2.85万亿元,新增人民币贷款8402亿元。细项看,较2023年同期多增规模较大的主要是政府债券和企业债券,较2023年同期少增规模较大的是人民币贷款。影响政府债券融资多增和企业债同比多增的主要原因与11月相同,仍是地方政府专项债发行速度加快和低利率环境的影响;另一方面,新增人民币贷款较2023年同期少增,且新增汇票融资少增,表明实体经济融资需求依然偏弱。

2024年12月M2同比增长7.3%,M1同比下降1.4%,M0同比增长13.0%;单位活期存款同比下降4.29%,准货币同比增长9.91%。一方面,2024年12月货币供应量数据较11月出现较全面的好转,其中M1同比增速上行幅度最大,同时单位活期存款同比增速也较11月出现较大上行,表明企业单位流动性边际好转的趋势延续;另一方面,居民部门流动性较11月小幅下降,我们认为主要是受春节假期前居民消费季节性增加的影响。

2024年12月新增存款少增1.4万亿元,少增主要来自非银存款和财政存款。我们认为非银存款少增的原因是,2024年11月28日市场利率定价自律机制审议通过了《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》,一定程度上从利率定价上限制了新增非银存款;在政府债发行同比多增的情况下,财政存款少增的原因或在于政府支出加速,这也可能是提振M1增速和M2增速,以及不同程度上影响企业年底融资需求的原因。

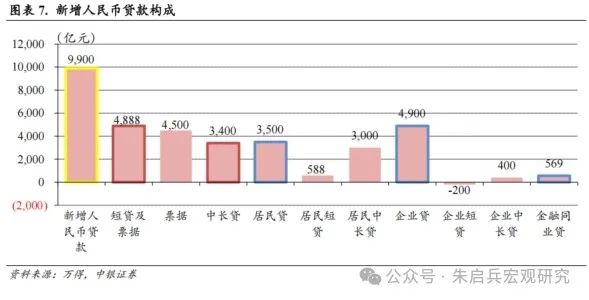

2024年12月金融机构新增贷款9900亿元,从贷款构成看,较2023年同期多增的主要是短贷及票据,以及居民贷,少增的主要是中长贷和企业贷。12月新增信贷有以下几个特点:一是新增贷款规模高于万得一致预期的8430亿元,二是从期限看,短贷表现好于中长贷,三是从部门看,居民部门表现好于企业部门,四是居民中长贷较2023年同期多增1538亿元,表明房地产销售或延续向好趋势,五是企业中长期贷款表现偏弱,可能与政府财政支出加速,部分缓解了企业融资需求有关。

关注2025年初央行是否“择机降准降息”。2025年1月4日,央行召开2025年工作会议,提出2025年工作重点包括“择机降准降息”、“保持流动性充裕、金融总量稳定增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”、“保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险”、“用好用足支持资本市场的两项结构性货币政策工具,探索常态化的制度安排,维护资本市场稳定运行”等等。2025年1月15日MLF到期9950亿元,但央行选择采取投放7天逆回购9595亿元的方式对冲,而非降准,我们认为其中一个重要的原因,是在美元指数持续走强的现阶段情况下,降准可能给人民币汇率带来压力,建议关注短期内两个重要事件,一是1月20日美国当选总统特朗普就任后,美国经济政策可能发生的变化,二是1月30日美联储议息会议是否暂停降息。国内方面,则建议关注春节假期期间居民消费的增长情况,以及春节假期后,企业端生产复工的情况,和企业融资需求是否能够持续恢复。

风险提示:全球通胀二次上行;欧美经济回落速度偏快;国际局势复杂化。

新增社融高于万得一致预期。2024年12月新增社融2.85万亿元,较2023年同期多增9181亿元,较11月多增5219亿元,高于万得一致预期的2.11亿元。12月社融存量同比增长8.0%,较11月上升了0.24个百分点,符合万得一致预期。

社融口径下人民币贷款较11月多增但较2023年同期少增。2024年12月新增人民币贷款8402亿元,较2023年同期少增2690亿元,较11月多增3186亿元。

社融各个分类当中,表内融资较2023年同期少增2730亿元,是拖累12月新增社融的主要原因,直接融资较2023年同期多增2558亿元,表外融资多增360亿元,均较2023年同期有不同程度多增;细项看,较2023年同期多增规模较大的主要是政府债券和企业债券,较2023年同期少增规模较大的是人民币贷款。影响政府债券融资多增和企业债同比多增的主要原因与11月相同,仍是地方政府专项债发行速度加快和低利率环境的影响;另一方面,新增人民币贷款较2023年同期少增,且新增汇票融资少增,表明实体经济融资需求依然偏弱。

政府债占比持续上升。从社融存量结构来看,2024年12月与11月相比,占比上升的主要是政府债券(上升了0.30个百分点),上行幅度明显加大,占比下降的主要是人民币贷款(下降0.21个百分点),占比小幅下降的还有企业债、汇票、外币贷款、委托贷款和股票融资;与去年同期相比,依然是政府债券占比大幅上升,信托贷款占比小幅上升,占比下降的主要是人民币贷款、企业债和委托贷款。12月企业债和人民币贷款融资在社融存量结构中下降的情况较为显著,一方面部分行业生产端进入淡季,企业融资需求可能放缓,另一方面,新增地方政府专项债发行和化债使用提速,一定程度上可能减轻了企业流动性紧张和融资需求。考虑到临近春节假期,企业融资需求对生产端的代表性偏弱,建议关注春节假期后,企业复工期融资需求的变化情况。

货币供应量数据出现较全面的好转。2024年12月M2同比增长7.3%,较11月上升0.2个百分点;M1同比下降1.4%,较11月上升2.3个百分点;M0同比增长13.0%,较11月上升0.3个百分点。12月单位活期存款同比下降4.29%,较11月上升2.60个百分点,准货币同比增长9.91%,较11月下降0.49个百分点。一方面,2024年12月货币供应量数据较11月出现较全面的好转,其中M1同比增速上行幅度最大,同时单位活期存款同比增速也较11月出现较大上行,表明企业单位流动性边际好转的趋势延续;另一方面,居民部门流动性较11月小幅下降,我们认为主要是受春节假期前居民消费季节性增加的影响。

新增存款明显少增,主要受到非银存款和财政存款的影响。2024年12月新增存款少增1.40万亿元,其中新增居民存款2.19万亿元,新增企业存款1.81万亿元;少增主要来自非银存款和财政存款,其中新增非银存款少增3.17万亿元,较2023年同期少增2.64万亿元,新增财政存款少增1.67万亿元,较2023年同期少增7504亿元。我们认为非银存款少增的原因是,2024年11月28日市场利率定价自律机制审议通过了《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》,一定程度上从利率定价上限制了新增非银存款;在政府债发行同比多增的情况下,财政存款少增的原因或在于政府支出加速,这也可能是提振M1增速和M2增速,以及不同程度上影响企业年底融资需求的原因。

居民中长期贷较2023年同期多增,房地产销售或持续好转。2024年12月金融机构新增贷款9900亿元,较2023年同期少增1800亿元,从贷款构成看,较2023年同期多增的主要是短贷及票据,以及居民贷,少增的主要是中长贷和企业贷,其中新增中长贷不仅较2023年同期少增,较11月也出现少增。整体来看,12月新增信贷有以下几个特点:一是新增贷款规模高于万得一致预期的8430亿元,二是从期限看,短贷表现好于中长贷,三是从部门看,居民部门表现好于企业部门,四是居民中长贷较2023年同期多增1538亿元,表明房地产销售或延续向好趋势,五是企业中长期贷款表现偏弱,可能与政府财政支出加速,部分缓解了企业融资需求有关。

关注2025年初央行是否“择机降准降息”。2025年1月4日,央行召开2025年工作会议,提出2025年工作重点包括“择机降准降息”、“保持流动性充裕、金融总量稳定增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”、“保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险”、“用好用足支持资本市场的两项结构性货币政策工具,探索常态化的制度安排,维护资本市场稳定运行”等等。2025年1月15日MLF到期9950亿元,但央行选择采取投放7天逆回购9595亿元的方式对冲,而非降准,我们认为其中一个重要的原因,是在美元指数持续走强的现阶段情况下,降准可能给人民币汇率带来压力,建议关注短期内两个重要事件,一是1月20日美国当选总统特朗普就任后,美国经济政策可能发生的变化,二是1月30日美联储议息会议是否暂停降息。国内方面,则建议关注春节假期期间居民消费的增长情况,以及春节假期后,企业端生产复工的情况,和企业融资需求是否能够持续恢复。

风险提示:全球通胀二次上行;欧美经济回落速度偏快;国际局势复杂化。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

(转自:朱启兵宏观研究)