研报正文

一、研究观点

[棉花]

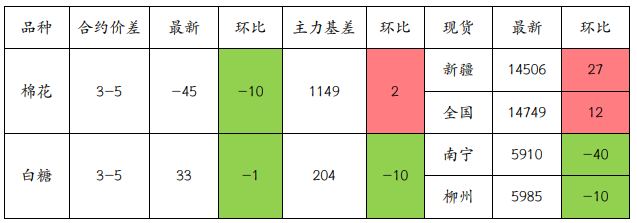

周四,ICE美棉下跌1.52%,报收66.74美分/磅,CF505上涨0.33%,报收13600元/吨,新疆地区棉花到厂价为14506元/吨,较前一日上涨27元/吨,中国棉花价格指数3128B级为14749元/吨,较前一日增加12元/吨。

国际市场方面,在全球棉花供需宽松背景下,若宏观层面没有强有力驱动,则美棉价格将维持低位震荡走势。近日公布的美国12月零售数据环比增幅低于预期。

美棉出口方面,美棉出口净销售当周值及出口中国数量均环比有一定增加。整体驱动有限,等待特朗普上台。

国内市场方面,昨日郑棉期价震荡运行。我们认为节前郑棉期价驱动因素及驱动力度均相对有限,随着春节假期的逐渐临近,下游纺织企业将陆续放假,补库支撑有限。在本年度国内棉花供需宽松格局下,节前棉价难有趋势性行情,短期或有小幅反弹,但整体仍在震荡区间内。

[白糖]

昨日原糖期价暂时止跌,主力合约收于18.4美分/磅。12月下半月巴西主产区入榨甘蔗173万吨,同比下降64.86%。产糖6.4万吨,同比下降73.12%。广西制糖集团报价5970~6070元/吨;云南制糖集团新糖报价5910~5950元/吨。

原糖方面暂时止跌,对于印度可能出口的消息已发酵。巴西最新生产数据公布,生产进入到尾声,当前行情的主导因素仍在于北半球。在印度出口没有新的消息前仍以窄幅震荡为主。国内临近春节,采购趋于平缓,压榨正常进行,当前盘面缺少驱动,继续保持弱势看法,同时关注12月进口数据。

二、日度数据监测

三、市场信息

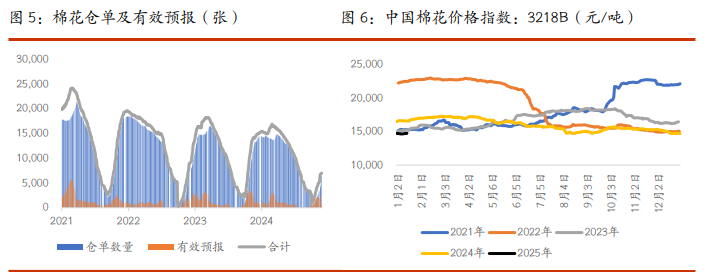

1、1月16日棉花期货仓单数量6500张,较上一交易日下降17张,有效预报529张。

2、1月16日国内各地区棉花到厂价:新疆14506元/吨,河南14876元/吨,山东14814元/吨,浙江14820元/吨。

3、1月16日纱线综合负荷为51.7,较前一日下降0.4;纱线综合库存为20,较前一日下跌0.2;短纤布综合负荷为47.7,较前一日下跌0.3;短纤布综合库存为30.1,较前一日持平。

4、1月16日白糖现货价格:南宁地区5910元/吨,较前一日下降40元/吨;柳州地区5985元/吨,较前一日下降10元/吨。

5、1月16日白糖期货仓单数量22065张,较前一交易日持平,有效预报73张。

四、图表分析

(转自:曲合期货)