潮新闻客户端记者刘芫信

IPO的征战已经十年,八马茶业终于从A股改道去港股了。

港交所官网近日公告显示,八马茶业递交了上市申请,拟在主板挂牌上市。华泰国际、农银国际和天风国际担任联席保荐人。

八马茶业几度冲刺A股茶叶第一股未果,行业小弟普洱澜沧古茶却已经在2023年底抢先一步登陆了港交所。有“铁观音世家”之称的八马茶业,为何IPO屡屡受阻?此次去港股IPO,八马茶业能否像天福和澜沧古茶那样顺利登陆港交所?目前仍是未知数。

全国线下门店数量最多的茶企

八马茶业是一家全茶类全国连锁品牌企业,产品包括乌龙茶、黑茶、红茶、绿茶、白茶、黄茶、再加工茶等全品类茶叶以及茶具、茶食品等。创始人、董事长王文礼为国家级非遗项目乌龙茶制作技艺(铁观音制作技艺)的代表性传承人。

招股书显示,八马茶业线下门店数量达3501家,在中国茶叶市场排名第一,其中加盟店数量增至3224家。根据弗若斯特沙利文资料,按2023年销售收入计,公司在中国乌龙茶和红茶市场排名第一;截至2024年,八马茶业的铁观音销售量连续10余年位居全国第一,岩茶销售量连续5年位居全国第一。

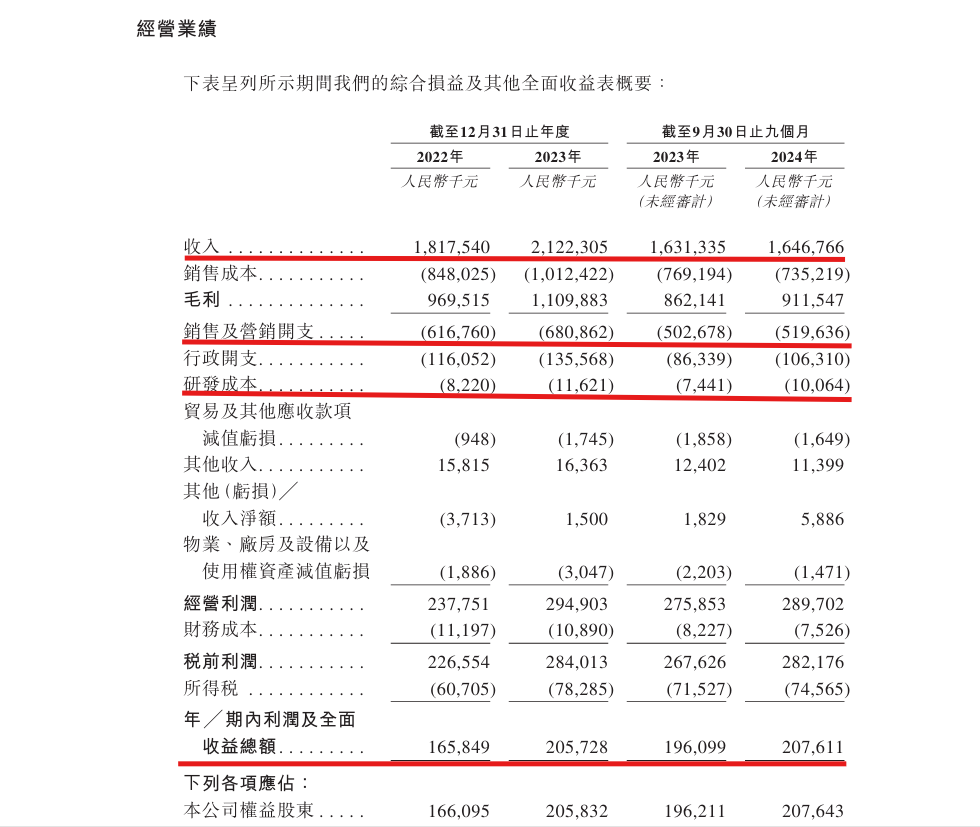

在经营业绩方面,八马茶业收入由2022年的18.18亿元增长至2023年的21.22亿元,净利润由1.66亿元增长至2.06亿元;2024年前9个月,八马茶业收入由2023年同期的16.31亿元增长至16.47亿元,净利润由1.96亿元增长至2.08亿元。

10年IPO成了超级马拉松

八马茶业的IPO故事已经续写了10年,仍未能画上一个圆满的句号,这在资本市场上称得上是一场超级马拉松。

资料显示,2013年5月,八马茶业完成首轮私募股权融资,总额投资近1.5亿元,进场机构包括IDG资本、天图资本、同伟创业创投和天玑星投资。随后八马茶业进入上市辅导期,并计划当年在深交所中小板上市。2015年12月,八马茶业挂牌新三板,但在2018年4月主动摘牌新三板,开始向深交所冲刺。

2019年7月,八马茶业接受上市辅导;2021年4月递交创业板上市招股说明书。在深交所三轮问询后,2022年5月10日,八马茶业撤回上市申请,深交所则终止对其创业板IPO审核。随后,公司谋求深交所主板上市,2023年3月深交所主板受理八马茶叶上市材料,2023年9月,公司终止撤回材料。

从商业层面看,八马茶业的连锁专卖店数量、乌龙茶、红茶市场和铁观音等领域做到了全国第一,无疑是成功的,但放到资本市场上,这些成功并不代表公司没有问题。2023年初,中国证监会曾对八马茶业主板IPO文件提出了46个问题的反馈意见。八马茶业为何无缘A股市场,答案应该就在这些问题中。此番去港股IPO仍需要中国证监会的批文,也要接受港交所的聆讯,类似对赌协议等问题会否再次成为绊脚石呢?

销售人员数量是研发人员的百倍

在各行各业都在谋求高质量发展的当下,科技创新也成为了企业寻求突破的重要路径。

目前头部茶企中,天福(06868.HK)、澜沧古茶(06911.HK)已经在港股上市。从这两家公司的财报来看,均无研发费用的开支记录,也无有关公司研发的描述。业内人士表示,茶企的一大短板即是不注重研发,科技力缺乏。品牌竞争主要靠营销手段,如八马茶业初创转型时期,王文礼聘请了国内冲突营销第一人为品牌做营销定位,之后江湖上就有了“礼节茶”的营销概念。

在八马茶业和中国茶叶的招股书中,潮新闻记者也看到了行业的一些新变化:八马茶业和中国茶叶均有了自主研发,在发展理念上,都希望通过研发提高产品的核心竞争力。研发团队中,也都有中国制茶大师等行业高级人才。如八马茶业表示,公司核心技术团队包括6名核心技术人员、多名经验丰富的茶师以及包装设计人员等。中国茶叶的研发之路则走得更远更扎实。如公司历年研发费用占比在1%至1.5%间,2022年研发人员就有257人,占总员工数量的9.51%,相当于是每十名员工中就有一人在搞研发,这接近于科技类公司的配置。

不过,即便已经开始做研发的八马茶业,在其招股书中我们仍能明显看到轻研发和重营销的行业通病。

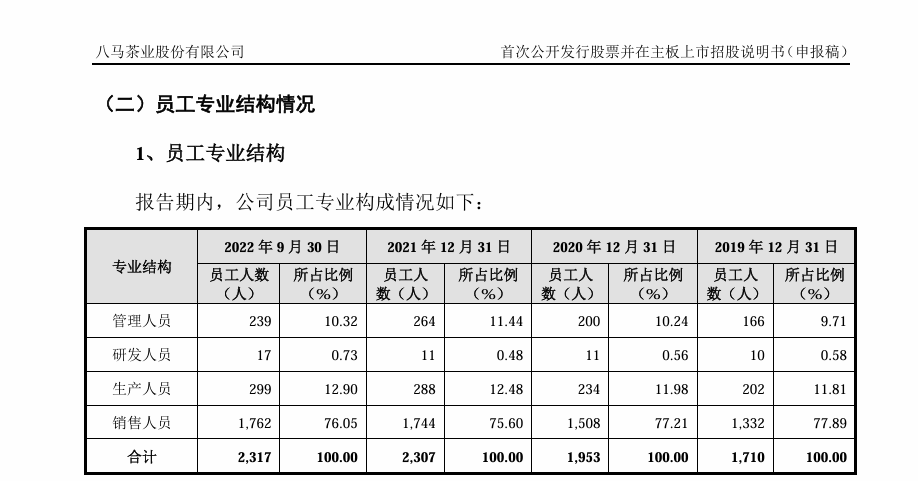

如公司招股书显示,2022年公司销售人员1762人,占比高达76.05%,而研发人员仅17人,占比0.73%,两者相差十倍之多。

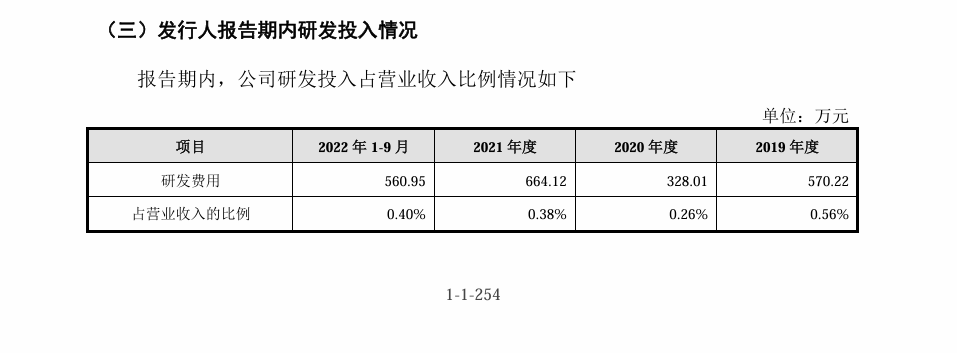

八马茶业A股招股书披露的研发费用情况。

八马茶业A股招股书披露的员工专业构成情况。

又如公司在研发投入上较为“吝啬”:2019年为571万元、2020年为328万元、2021年为664万元、2022年822万元、2023年1162万元,约占公司营收的0.5%。相比之下,在销售费用方面八马茶叶却较为大方:2019年3.58亿、2020年4.29亿元、2021年5.76亿元、2022年6.17亿元、2023年6.81亿元,约占公司营收的33%至35%。

茶叶的江湖为何没有巨头?

根据弗若斯特沙利文的资料,中国茶叶市场整体规模由2019年的2739亿元增长至2023年的3347亿元,复合年增长率为5.1%,并将进一步增长至2028年的4276亿元,2023年至2028年复合年增长率为5%。

西湖龙井天下闻名,但为何浙江没有出现大型茶企?三四千亿元的全国市场,为何也没出现巨头和大佬?

目前我国茶叶行业集中度低,企业数量多而分散,以中小、私营企业为主,达到一定规模并拥有种植、加工、销售全产业链的品牌企业较少。根据中国茶叶流通协会发布的《2022中国茶叶行业发展报告》,2021年参与调查的184个企业样本企业整体平均总资产约为2.93亿元,61.9%企业总资产超过1亿元,12家企业总资产超过10亿元。184家参加调研的企业中,样本净利润总和为64亿元,其中,净利润在1亿元以上的企业有14家,占样本数量的7.6%。

从目前向公众披露过财报的四家茶企来看,营业收入最多的是中国茶叶,2023年营业收入为23.34亿元,八马茶叶2023年营业收入为21.22亿元,天福2023年为17.31亿、澜沧古茶体量最小,2023年为5.27亿元。净利润方面,2023年中国茶叶、八马茶叶、天福三家企业均超2亿元,澜沧古茶为8008万元。市值方面,天福目前约40亿港元,澜沧古茶为6.26亿港元。

茶叶行业的另一个特点是“有好茶,无名牌;品牌多,各品类同质化严重”,品牌建设严重不足。同时,品牌企业的市场占有份额低,产业建设缺乏知名品牌的拉动,行业中品牌建设任重道远。业内人士认为,要打破这一行业困局,根本出路还是要各企业和品牌要加大技术创新。