作者|骑猪英雄

文章来源|格隆汇楼市

楼市重要的数据出炉了。

国家统计局公布的2024年12月70城大中城市商品住宅销售价格变动情况中,新房房价反弹的城市有所增加,上涨城市达到23个,已经创近18个月以来新高。

二手房中,整体来看,降幅有所收窄。尤其一线城市二手住宅销售价格环比上涨0.3%。

说明年底一线城市出现的翘尾行情,反映到了住宅销售价格上了。

但就全年而言,价格如何变化,每个城市都有自己的走势。

深圳作为楼市风向标,2024年房价经历了如何起伏?

15万+/平

最近,深圳的主流中介渠道,对2024年的楼市做了全面的总结。

其中关于深圳楼市的价格,基于平台自身的成交数据库,也给出了详细的情况。

从各片区二手房价格梯队来看,价格依旧坚挺在15万/平的片区是福田安托山以及南山深圳湾。

而坚挺在10万—14万/平的区域,数量也不多,包括南山华润城、福田农科中心、南山科技南片区、福田香蜜湖、南山海岸城、南山红树湾。

也就是说,到了2024年12月深圳二手房价格能够维持在10万+/平的片区有8个片区。

这相比,2023年深圳四季度的情况改善了一点。

因为对比2023年深圳各片区价格情况,2024年多了一个10万+/平的片区。

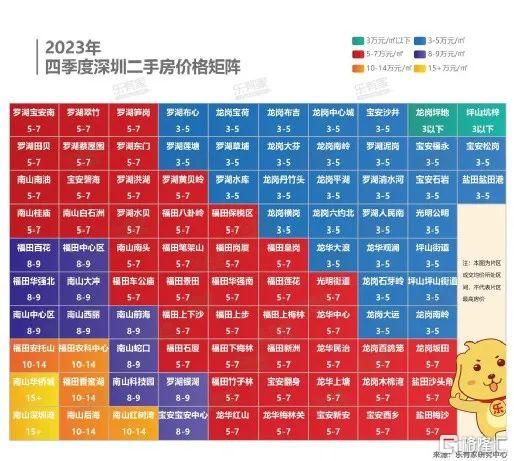

2023年四季度,深圳二手房15万+/平的片区是南山华侨城以及南山深圳湾。10万—14万/平的片区是福田安托山、福田农科中心、福田香蜜湖、南山后海、南山是红树湾。

这样的对比,可能感受不到多大的差距。

如果把视野再往回拉长一点,大概就能更直观地感受到深圳楼市的变化了。

因为回到2020年四季度,2024年10万+/平片区的情况差的就不是一星半点。

2020年四季度深圳15万+/平的片区是南山大冲、福田香蜜湖、福田百花。

而10万—15万/平的片区有南山中心、南山华侨城、南山科技园、南山后海、南山蛇口、宝安中心、南山前海、福田华强北、福田农科中心、福田车公庙、福田八卦岭。

可以看到,2020年四季度深圳10万+/平的片区,有14个。

对比之下,2024年只有8个,变化之大已经是沧海桑田。

参考价魔力

虽然深圳二手房参考价已经取消一年多,恢复真实挂牌价和成交价也已经半年有余,但参考价依旧能够发挥指标性的作用。

根据乐有家研究院数据显示,2024年成交价低于参考价的峰值在9月,随后低于参考价成交的房源占比回落,且12月显示成交价高于参考价10%以内的房源占比也从9月的最低值3.8%增长到7.4%。

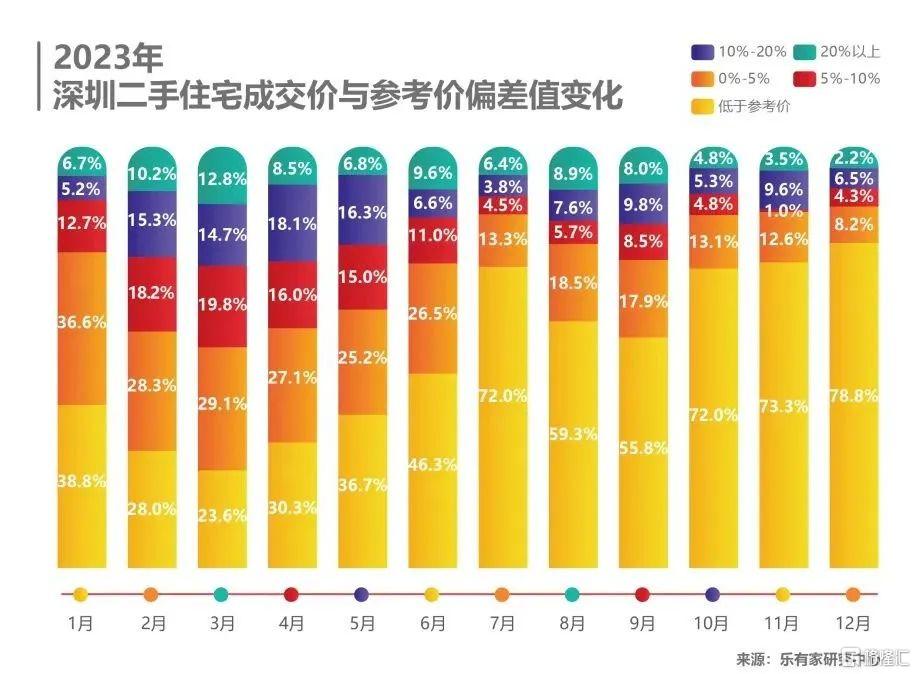

但对比2023年的情况,2023年成交价与参考价差值的标准为"低于参考价、高于参考价0%~5%、高于参考价5%~10%、高于参考价10%~20%、高于参考价20%以上"。

而2024年成交价与参考价差值的标准变成了"低于参考价20%、低于参考价10%~20%、低于参考价0%~10%、高于参考价10%以内、高于参考价10%~20%、高于参考价20%以上"。

从差值划分标准可以看到,2024年成交价与参考价的差值差距更明显了。

并且2023年12月成交价低于参考价的房源占比是78.8%,而2024年12月成交价低于参考价的房源占比上升到84.5%。

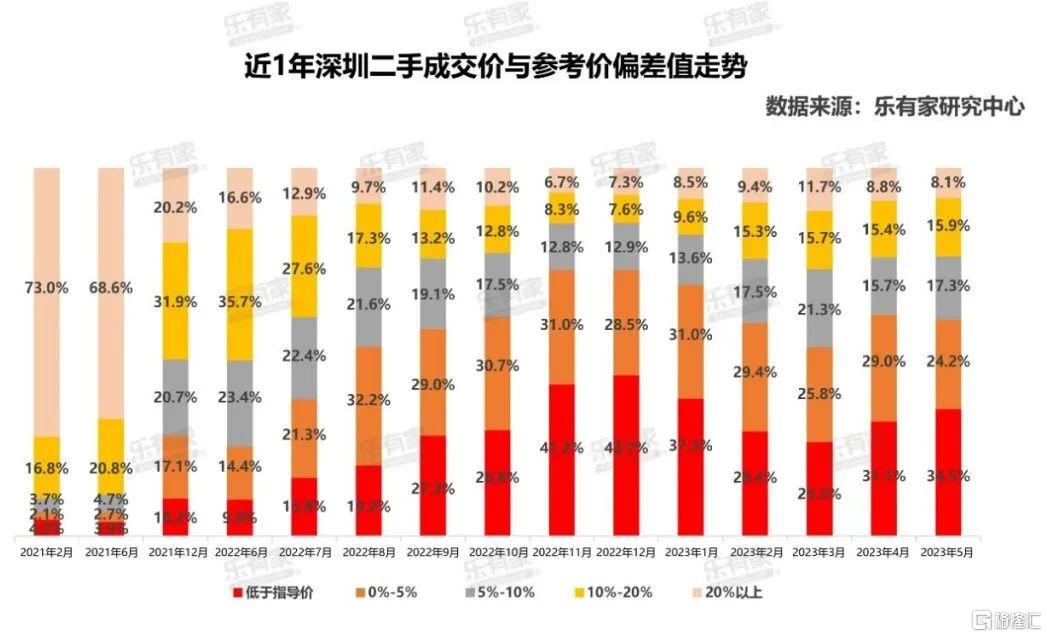

要知道这个比例,2022年12月是43.7%。

而在2021年12月要讨论的是有多少成交房源成交价格是接近参考价的,大约有48%的房源成交价格是超出参考价10%以内的。

主流依旧

2024年深圳楼市购买风向虽然已经发生改变。

但从乐有家研究中心数据来看,深圳购房的主要群体依旧是刚需为主,存在着非常明显的刚需特征。

过去的一年,市场上不乏购买力转变成改善群体为主力的声音,但从实际的成交情况来看,有明显的差距。

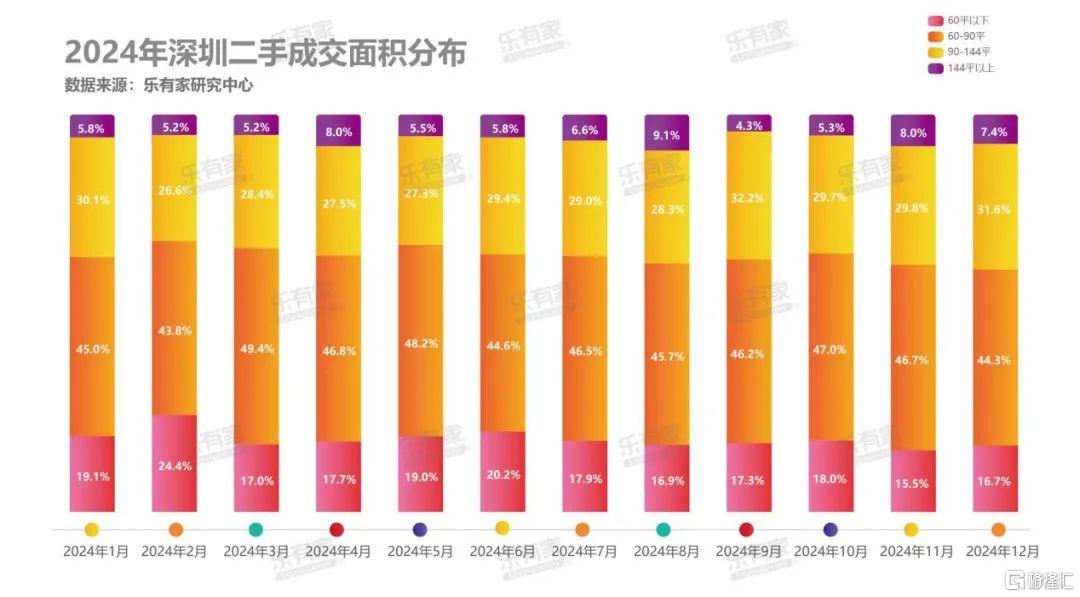

从数据上看,2024年12月深圳90平以下成交的房源占比达到了61%,而90—144平改善型户型成交占比从全年来看,是维持在30%左右,是90平以下户型成交占比的一半左右。

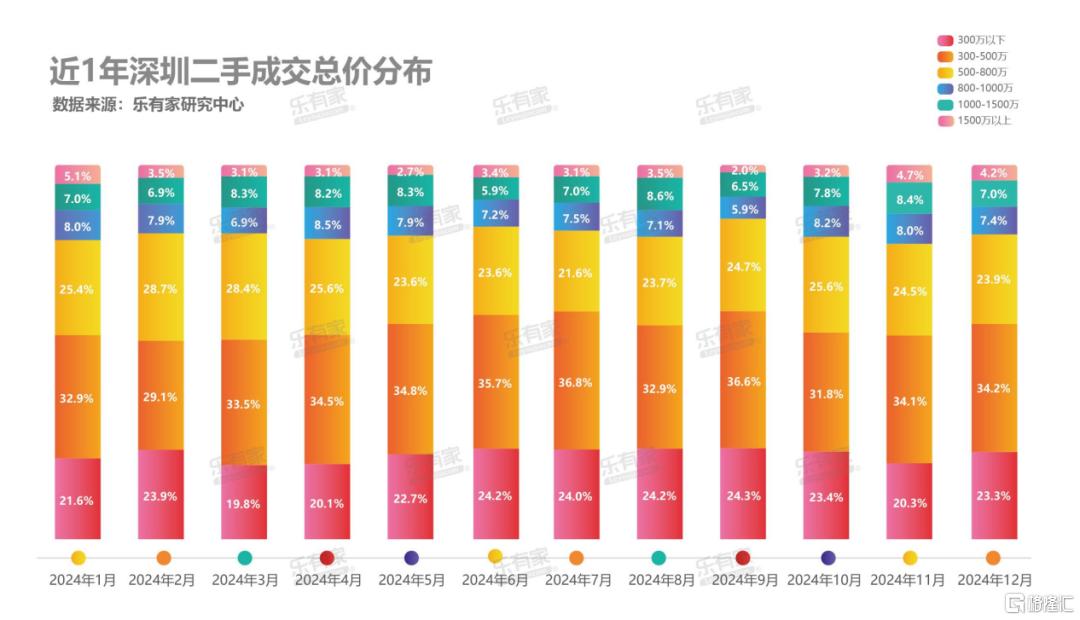

这一点,从去年每月成交总价的分布来看,也是如此。

去年12月,深圳成交总价在500万以下的房源占比达到了57.5%,也就意味着超过一半的人购买的都是500万以下的房子。

说明一个问题,深圳楼市在实际成交中,真正买得起500万以上房子的业主,占比是少数群体,能够买得起800万以上房子的业主就更少了。

也更说明一个事实,深圳楼市的交易主力就是刚需家庭,能够改善的家庭更是少数。

所以就整个深圳楼市而言,刚需是底色。