潮新闻客户端记者魏盼

回顾2024年,随着行业重心转向稳市场与去库存,浙江省土地市场也经历了深刻的转型与调整期。

这一年,房企展现出更为审慎与理性的拿地态度,普遍回归优质城市与核心宅地,整体土地成交规模持续走低。这一年,政策端频频加码,尤其是下半年杭州全面取消限价,商品房市场迎来明确复苏,传导至土地市场实现行情翘尾。这一年,城市间热度持续分化,杭州韧性较强,出让金占浙江省份额再提高,部分低密地块竞争激烈,但大部分城市仍以本土城投底价拿地为主……

2024年,浙江省各地市真实土地市场情况如何?浙报传媒地产研究院特推出《浙江2024分城市土地速读》,今日推出第六篇:浙江土地2024速读|绍兴篇。

重要结论

(1)政策:全年绍兴出台一系列政策支持房地产市场。国企收购商品房,以“先租后购”的形式,提供给特定领域的产业人才、从业人员;优化房票政策,包括支持非住宅房票、支持房票转让使用,提高房票奖励额度等;官方收房,困难家庭优惠申购;此外,各地安家补贴政策继续试行。

(2)供应:2024年供应50宗涉宅地块,成功出让49宗,终止或流拍仅1宗。供应总体量较2023年下降约15%,分区来看,越城区、诸暨市、柯桥区等为市场供应主力,新昌仅供应两宗地块。

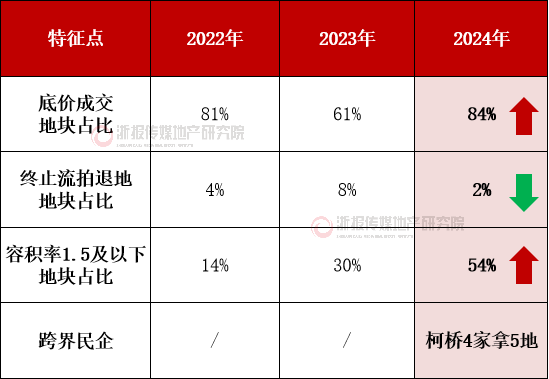

(3)成交:2024年绍兴土地市场成交规模、金额均下降。2024年绍兴涉宅地成交建面大降34.8%,成交金额下降幅度31.3%,但平均楼面价小幅回升,上浮5.4%。地块仍以底价成交为主,底价成交地块占比高达84%。

(4)综合:典型特征可以概括为三个词:低密改善、国资托底、民企跨界。2024年绍兴市场低密改善类型地块占比大幅提升,1.5容积率及以下地块占比高达54%;城投参与获取地块宗数占比61%;而在柯桥区出现多家跨界民企拿地,4家纺织、建材、五金类民企拿下5宗地块。

(5)房企:2024年房企拿地金额TOP10中,城投类占9家,混合制企业1家,民企缺席。与2023年相比,品牌房企几乎销声匿迹,竞得者基本为本土企业,其中本土城投类明显增加,国企、民企减少。

(6)趋势:现阶段绍兴土拍市场整体低迷,但局部“异军突起”:核心地段、低容、低总价的宅地依然能吸引企业买单,这也将是未来土地市场的趋势。其次,2024年国资拿地占比大,未来国企拿地,继而找品牌房企代建,两者优势互补,或将成为未来重要合作模式。

分区数据

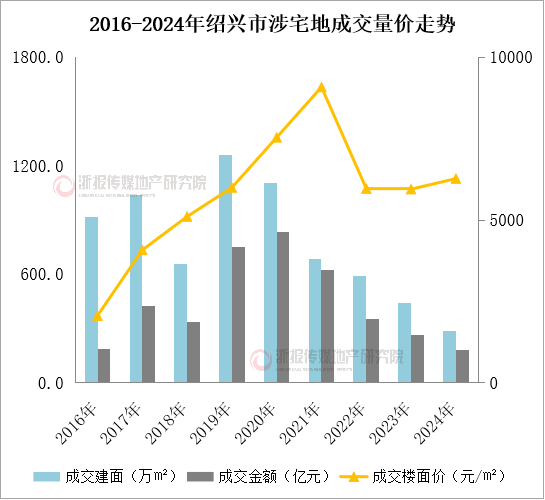

2024年绍兴土地市场成交规模、金额均大幅下降。2024年绍兴涉宅地成交建面大降34.8%,成交金额下降幅度31.3%,但平均楼面价小幅回升,上浮5.4%。

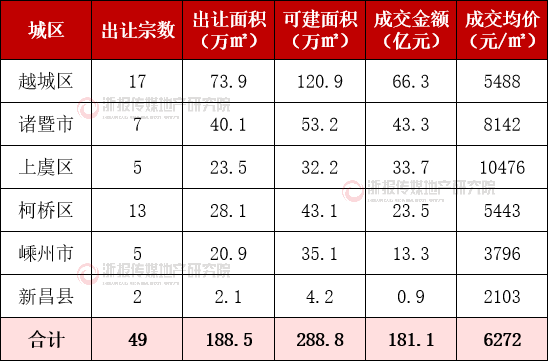

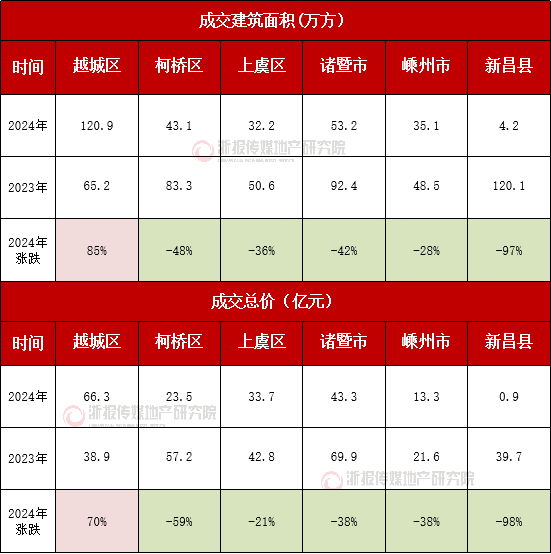

分区来看,越城区是唯一一个成交规模、金额均同比增长的区域,也是本年成交规模最大的区域,成交金额同样位列首位;其次是诸暨,成交建面53万方,金额居第二;上虞虽然成交规模不高,但地块成交均价最高,总价34亿元位列第三;柯桥地块平均溢价最高;而新昌县本年度仅成交2宗土地,无论规模、金额等均处于末位。

2024年绍兴市涉宅地分区县成交情况表

2024年绍兴市涉宅地分区县成交同比情况表

数据榜单

2024年绍兴涉宅地块成交楼面价前十榜单地块全部为容积率2.0以下地块,其中有8宗为容积率1.5以下的低密宅地。前十榜单中,上虞独占四席。处于榜单TOP3的分别是上虞城北56号地块(14596元/㎡)、柯桥坂湖南地块(11505元/㎡)以及越城区黄酒小镇八号地块(11465元/㎡),其中榜首和探花容积率均为1.05。

2024年绍兴市涉宅地成交单价排行榜(top10)

2024年房企拿地金额TOP10中,城投类占9家,混合制企业1家,民企无席位。与2023年相比,品牌房企几乎销声匿迹,本土城投类明显增加,民企、国央急剧减少。

2024年房企拿地(涉宅)金额TOP10

典型特征

2024年绍兴土地市场仍以底价成交为主,底价成交地块占比高达84%,终止流拍退地地块仅1宗,占比下降至2%。

典型特征可以概括为三个词:低密改善、国资托底、民企跨界。2024年绍兴市场低密改善类型地块占比大幅提升,1.5容积率及以下地块占比高达54%;城投参与获取地块宗数占比61%;而在柯桥区出现多家跨界民企拿地,4家纺织、建材、五金类民企拿下5宗地块。

2022-2024年绍兴市地块供应成交情况对比