华福证券有限责任公司谢丽媛,宋雨桐近期对春风动力进行研究并发布了研究报告《2024年业绩预告点评:24Q4业绩超预期,四轮车开启新品周期》,给予春风动力买入评级。

春风动力(603129)

事件:公司发布2024年业绩预增公告,预计2024年归母净利润为14.2~15.6亿元,同比+40.94%~+54.84%,预计扣非净利润为13.92~15.28亿元,同比+43.43%~+57.44%。据推算,24Q4预计归母净利润为3.4~4.8亿元,同比+64.2%~+132.3%,扣非净利润为3.4~4.8亿元,同比+68.7%~+135.8%。

四轮车:新品驱动四轮车超预期

根据摩托车协会,Q4销量5.6万台,同比+83%,预计系U10Pro等新品出货+补货,新品ASP较高,U10PRO(3座$16999、6座$18999)、Q4四轮车业务销量、均价、毛利率均有望改善。

燃油两轮:出口恢复快速增长,250cc以上占比提升

根据摩托车协会,Q4销量5.5万台,同比+46%,摩托车出口3.7万台,同比+73%,环比+76%,欧5+认证完成,出口恢复快速增长。此外,Q4>250cc车型占比达65%,同比+17pct,环比+6pct,预计大排量占比提升带动ASP、毛利率改善;内销淡季增速有所放缓。

电动两轮:极核品牌持续放量

根据摩托车协会数据,Q4公司电动摩托车销量2.6万台,环比+8.6%,延续放量趋势。随着产能扩充,新品、渠道持续发力,极核电动两轮车有望持续放量。

Q4业绩超预期,预计主要系结构优化+费率改善+汇兑

我们预计,Q4超预期主要系1)两轮、四轮均实现快速增长,产品结构优化,带动毛利率改善;2)费率改善有望延续;3)四季度汇兑正收益,Q4年底美元兑人民币汇率为7.1884,Q3末为7.0074,汇率贬值2.6%。

盈利预测与投资建议

鉴于2024年业绩超预期,我们上调盈利预测,预计2024-2026年归母净利润为14.6、18.3、22.0亿(前值为13.65、17.34、20.84亿元),同比+45%、+25%、+20%,对应PE分别为19x、16x、13x,公司四轮车新一轮产品周期开启,24Q4初步兑现,25年有望持续受益;两轮车新品布局充足,新品+渠道驱动下,两轮出口有望延续快速增长;极核势能强劲,持续贡献第三增长极。公司业绩兑现度高、海外产能布局完善,中长期海外市场大有可为,在出口链中具备强α,维持“买入”评级。

风险提示

宏观经济波动、贸易政策不利变化、汇率变化、市场竞争加剧

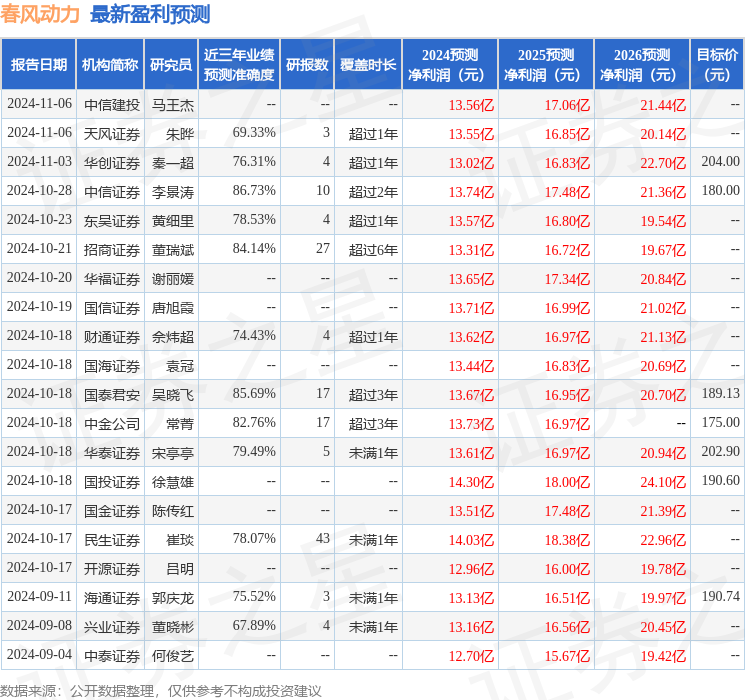

证券之星数据中心根据近三年发布的研报数据计算,中信证券李景涛研究员团队对该股研究较为深入,近三年预测准确度均值高达86.73%,其预测2024年度归属净利润为盈利13.74亿,根据现价换算的预测PE为20.69。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为203.45。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。