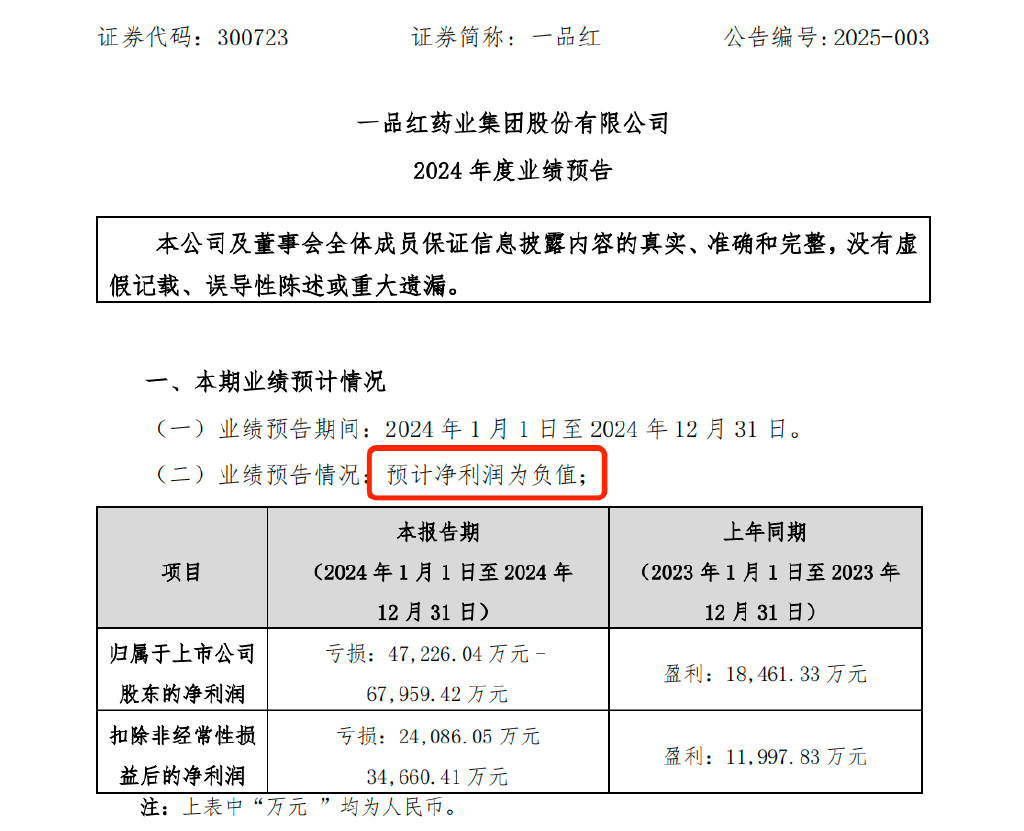

1月22日晚间,一品红(300723)发布业绩预告,预计2024年度归母净利润将亏损4.72亿元至6.8亿元,而上年公司盈利1.85亿元;扣非净利润预计亏损2.41亿元至3.47亿元,上年为盈利1.2亿元。

这一数据意味着,自2017年上市以来,一品红迎来首次亏损。

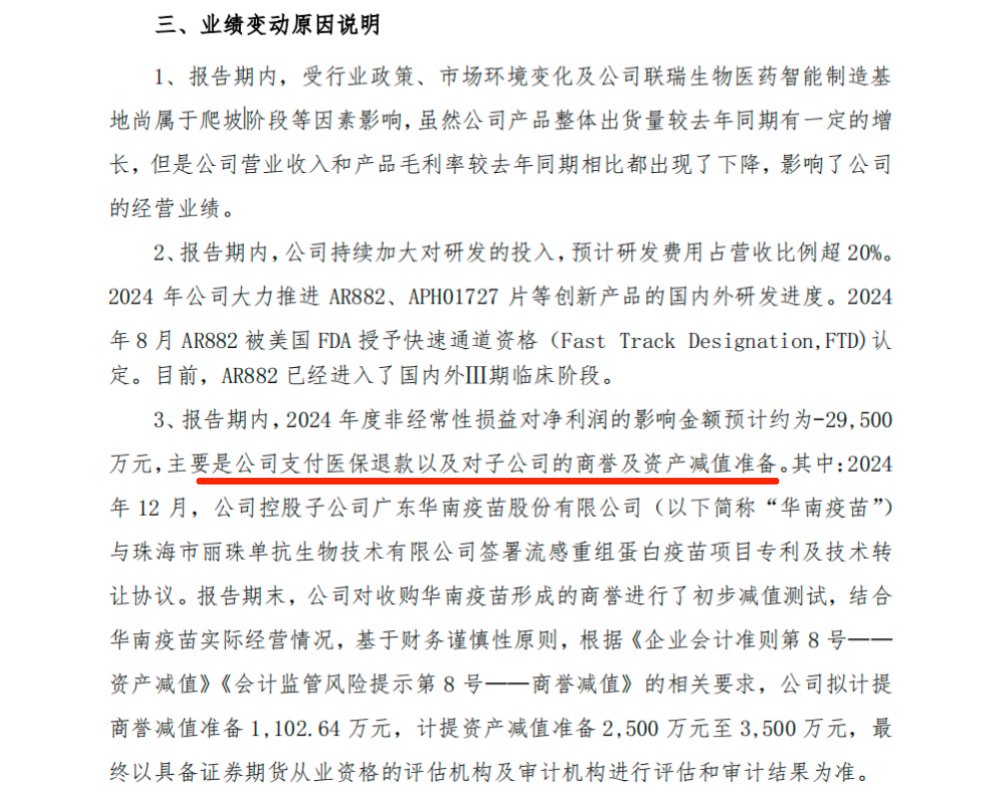

对于业绩变动原因,一品红给出三点解释:行业政策和市场环境变化、联瑞生物医药智能制造基地处于爬坡阶段,致营业收入和产品毛利率下降;持续加大研发投入,2024年研发费用占营收比例预计超20%,公司大力推进AR882等创新产品研发,短期内加重财务负担;非经常性损益影响净利润约-2.95亿元,主要源于医保退款以及对子公司的商誉和资产减值准备。

此次业绩预告中,“支付医保退款”尤为引人注目。

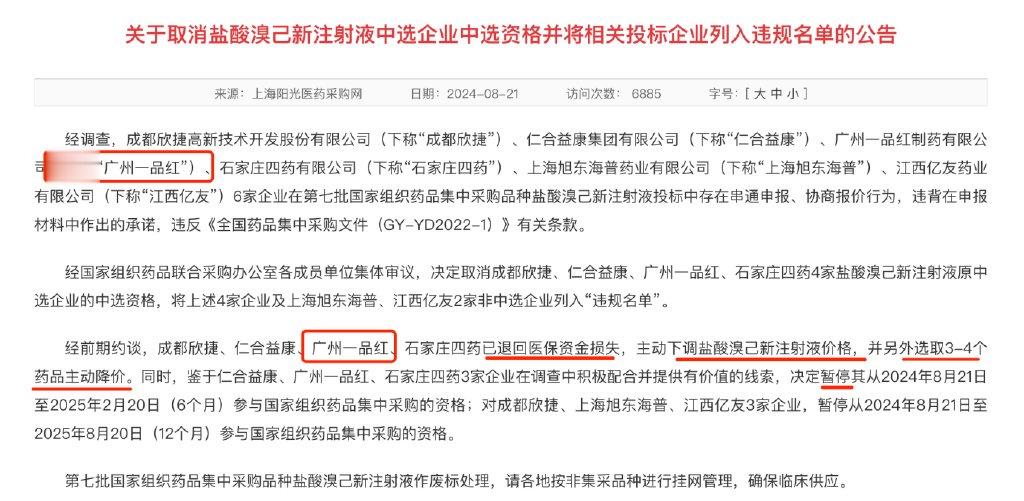

2024年7月,一品红全资子公司广州一品红在第七批国家组织药品集中带量采购盐酸溴己新注射液投标中存在违规行为,违反了《全国药品集中采购文件》的相关规定。按照销售数据测算,其违约行为造成采购方损失2.66亿元,需全数退回。

2024年8月21日,国家医保局官微通报一品红已退回医保资金损失,主动下调盐酸溴己新注射液价格,并另外选取3-4个药品主动降价。不仅如此,公司还被暂停从2024年8月21日至2025年2月20日(6个月)参与国家组织药品集中采购的资格,集采品种盐酸溴己新注射液作废标处理,各地按非集采品种进行挂网管理。

这一事件的影响巨大,医保退款成为2024年度非经常性损益中对净利润影响的重要因素,影响金额预计约为-2.95亿元。这一行为不仅损害了公司在行业内的信誉,更对其财务状况造成了沉重打击。

从财务数据来看,一品红的经营状况在2024年急转直下。2024年前三季度,公司实现营业收入12.4亿元,同比下降32.98%,主要是医药制造产品销售收入同比减少所致;净利润亏2.47亿元,同比下降187.44%;扣非净利润372万元,同比下降98.30%。

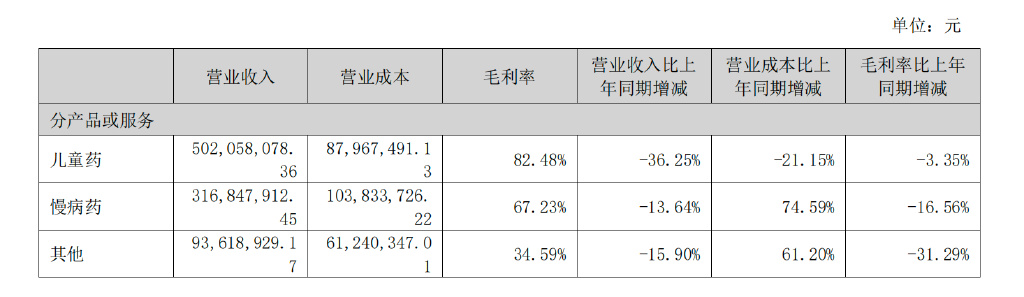

《财中社》发现,公司半年报数据早已透露出核心业务下滑态势,报告期儿童药收入同比下滑36.25%,慢病药收入同比下滑13.64%,儿童药、慢病药的毛利率比上年同期分别下降3.35个、16.56个百分点。2024年前三季度,公司毛利率67%,同比下降了14.6个百分点。

这些数据直观反映一品红盈利能力的下滑,而此次上市年度首亏无疑是公司财务状况恶化的集中体现。这不仅影响投资者对公司的信心,也带来公司股价变化。2024年7月29日,在集采违规消息传出后,公司股价下跌逾17%;2025年1月24日,一品红收于15.77元/股,上涨1.8%。

一品红创建于2002年,作为一家聚焦于儿童药、慢病药领域的创新型生物医药企业,一度拥有约1700名员工,还组建由全球资深首席科学家领衔的400余人创新研发团队,2021至2023年研发投入约13亿元,年研发投入约占营收的10%。曾经的一品红在行业内取得了一些成绩。然而,如今却陷入了亏损的泥沼。

从行业层面来看,医药行业正处于快速变革和深度调整的阶段。

一方面,国家政策对医药行业的监管愈发严格,药品集中带量采购等政策的推行,旨在降低药价,提高药品可及性,这对药企的成本控制和市场竞争力提出了更高的要求。一品红在集采投标中的违规行为,不仅反映出公司内部管理的漏洞,也表明其在适应政策变化方面存在不足。

另一方面,随着经济发展和医疗体制改革的推进,中国医药工业总产值保持高速增长,中国已经成为全球最大的新兴医药市场,预计到2026年中国生物制药市场规模将扩大至9577亿元。在如此巨大的市场机遇面前,众多药企纷纷加大研发投入,提升自身的创新能力和市场竞争力。一品红虽然也在持续加大研发投入,预计2024年研发费用占营收比例超20%,大力推进AR882、APH01727片等创新产品的国内外研发进度,AR882还在2024年8月被FDA授予快速通道资格认定且已进入国内外Ⅲ期临床阶段,但短期内研发投入的增加无疑加重了公司的财务负担,而新产品尚未能为公司带来足够的收益。