本文是《智者察同随势而制》2024年秋季策略报告橡胶部分的内容。

报告观点:

在2024年的春季策略报告中,我们认为橡胶将摆脱持续多年的弱势状态,迎来一轮牛市行情。站在现在看历史,2024年橡胶的上涨实际上只是牛市的第一阶段。未来半年,橡胶将展开牛市的第二阶段。供应端,由于橡胶无法快速增加新产能,而需求通常会或多或少地逐年增长,产能周期从扩张转向稳定,意味着未来迟早会出现供不足需,而且供需缺口将多年无法解决,这是橡胶牛市的基石。需求端,政策面持续转好,让持续低位震荡的橡胶需求看到了崛起的希望。总体来看,橡胶基本面格局明确利多,5月合约有望站上23000元/吨。

1

概况与结论

在2024年的春季策略报告中,我们认为橡胶将摆脱持续多年的弱势状态,迎来一轮牛市行情。站在现在看历史,2024年橡胶的上涨实际上只是牛市的第一阶段。未来半年,橡胶将展开牛市的第二阶段。供应端,由于橡胶无法快速增加新产能,而需求通常会或多或少地逐年增长,产能周期从扩张转向稳定,意味着未来迟早会出现供不足需,而且供需缺口将多年无法解决,这是橡胶牛市的基石。需求端,政策面持续利好,让持续低位震荡的橡胶需求看到了崛起的希望。总体来看,橡胶基本面格局明确利多,5月合约有望站上23000元/吨。

2

偏差与核心因素

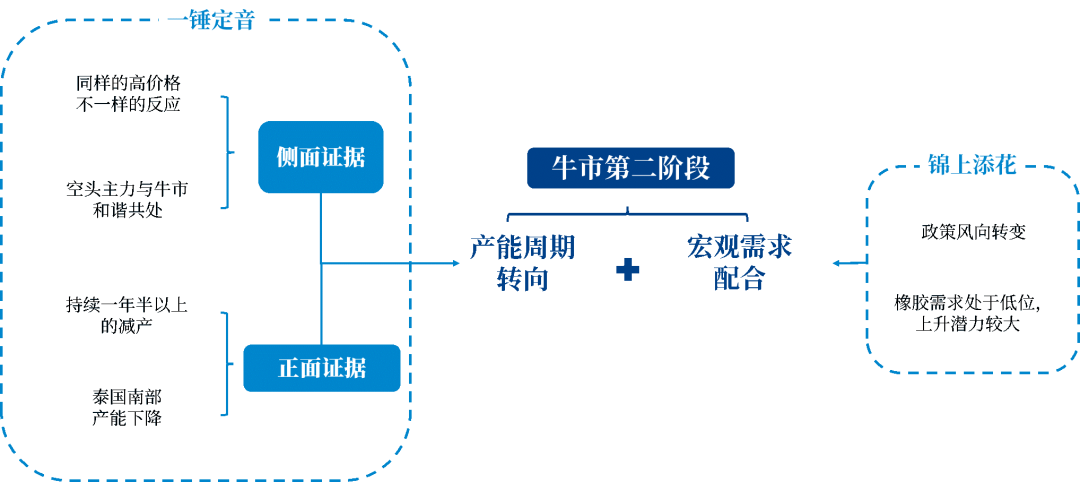

(一)产能周期转向足以一锤定音

橡胶产能周期由扩张转向稳定,决定了橡胶将在2024年以及2025年走出牛市,该因素具备一锤定音的影响力。首先,产能持续扩张是过去十年橡胶多数情况下维持熊市的根本原因。过去十多年,橡胶并不是下跌动力有多么强,而是上涨的阻力非常强。每当价格上涨时,高产能+高利润=供应增加+价格下跌,这一公式就能发挥强大的影响力,从而使得橡胶易跌难涨。产能周期出现转向,则将彻底动摇熊市的根基。其次,由于橡胶无法快速增加新产能,而需求通常会逐年或多或少增长一些,意味着未来迟早会出现供不足需。而且出现供不足需之后,受到橡胶树种植七年后才能开割的限制,供需缺口将多年无法解决。最后,2024年只是产能周期转向带来了高价无法刺激供应增长,并没有出现明显的产不足需,所以2024年只是牛市的第一阶段,未来仍有很长时间的易涨难跌。

目前产能周期转向并没有得到市场的真正认可,只要价格一下跌,市场舆情对于产能周期转向的看法就会变化,市场舆情很快就会回到过去高价在供应旺季会带来高产量的套路。另一方面,并没有权威数据可以证明产能周期出现了转向。所以,橡胶研究的核心在于证明产能周期确实出现了转向。

(二)侧面证据:反常现象说明偶然之中有必然

1.表面证据否定产能周期转向

从表面证据来看,产能周期应该没有从扩张转向稳定,而是还在扩张之中。一方面,所谓的产能周期,通常是通过东南亚及中国产区的新增种植面积推导而来的。显然,这种统计并没有考虑到科特迪瓦的种植面积增长。另一方面,树龄的问题。橡胶树达到开割年龄之后,其生产能力并不是止步不前,而是会在几年之内逐年上升。所以,即使开割面积没有发生变化,产能也可能会出现增长。从这些合理的证据来看,产能周期应该并未出现转向。

2.同样的高价不同的价格反应

2021年3月-2022年8月,泰国原料价格一直处于高位,该阶段内橡胶明显比其他工业品弱势,价格跌多涨少。与之形成鲜明对照的是,2023年8月之后的行情,当时泰国原料价格迅速上涨,但沪胶变得明显强势。对比上述两个阶段的行情,同样的高原料价格,期货价格却是一弱一强。高原料价格意味着上游存在高利润,而高利润之下,产量没有增加,期货价格没有下跌,所以倒推来看,显然是产能环节出现了问题。

3.牛市与昔日空头主力握手言和

牛市与非标套利资金在过去八年一直是水火不容。期现套存在的基石其实是橡胶处于熊市,一旦遇到牛市,套利就容易亏损。2020年10月,橡胶大涨,非标套利资金亏损严重,甚至有大户折戟的现象出现。2016年四季度,治超新规导致重卡销量井喷,橡胶随之大涨,也带来了套利盘的大亏。甚至在2023年5月上旬,橡胶短期内大涨,都会导致套利盘亏损。然而,2024年明显不同。3月、5月之后的橡胶大涨,并没有导致套利盘大亏,反而还有盈利。这是很罕见的现象。由于套利盘一直以来都是主力空头,主力空头在牛市中过得不错,意味着现货对期货的跟涨非常及时,也意味着主力空头加仓阻止价格上涨的动力不足。

(三)正面证据:实践检验真理

1.连续两年的减产说明产能不再扩张

从关键数据来看,主产国出口方面,2024年1-10月泰+印+越+科特迪瓦四国出口合计累比下降6.4%。虽然科特迪瓦在增长,但是由于泰国等权重更大的国家减产,所以导致主要出口国整体出口出现了下降。泰国原料价格方面,2023年8月之前,泰国杯胶价格长期在40泰铢附近,2023年8月之后泰国杯胶价格持续上涨,目前在55-65泰铢,原料价格比两年前上涨了50%左右。历史上,高原料价格与期货价格维持强势是难以共存的,因为在历史上总是出现高产能+高原料价格=高产能+高利润=供应增加+期货价格弱势。只有泰国减产可以解释为什么去年会长时间出现高原料价格与强势期货价格并存。

从逻辑推演来看,如果产能周期还没有从扩张转向稳定,那么橡胶产能的状态就是高产能,且产能还在不断增长。对于这样的品种来说,一旦价格出现了上涨,给了上游足够的割胶积极性,出现减产是小概率事件。而过去两年整体处于减产状态,过剩产能+高利润→减产+价格上涨,显然这样的逻辑链条存在问题,所以产能已经出现了转向。

2.泰国南部产能减少改变全球产能周期

泰国南部产量占整个泰国产量的60%以上,而泰国是全球第一大生产国,泰国南部产能的改变足以抵消科特迪瓦等地区产能的增长,从而导致全球产能从扩张转向平稳。从2024年8月泰国的产量可以看出端倪。8月虽然泰国其他产区降雨较多,但是泰国南部降雨并不多。而当时原料价格还在高位,天气、高利润都已具备,但是产量还是上不来,说明产能已经出现了问题。据行业中一些调研发现,泰国南部树龄结构老化,砍树、改为种植其他作物的现象可能超出之前的认识。这就决定了天气即使转好,高价刺激供给都不会出现。

(四)宏观带动需求,锦上添花

对于宏观与橡胶的关系,我们可以从历史上橡胶几轮大涨中找寻答案。2009年,中国推出“四万亿”,美联储则延续QE1,国内外经济惊人地从08年的泥潭中迅速崛起。另外,国内汽车产业在十大产业振兴政策的支持下实现高速增长。2010年,美联储推出QE2,国内商品出现集体历史级暴涨,汽车增速仍在高位。2016年9月后,供给侧改革给房地产带来明显回暖,流动性也非常宽松,国内商品集体大涨,重卡销量在治超新规的刺激下出井喷。2020年10月后,国内货币政策相对偏宽松,而美联储宽松力度更加激进,国内经济迅速地从疫情初期崛起,橡胶需求全年先抑后扬,在八月后反弹明显。总结上述四次大涨,共同的特点是经济好+流动性宽松+橡胶需求快速向好,也就是说宏观与需求共振时,在历史上总会有大行情。

2024年橡胶的牛市相对特殊,产能周期转向一锤定音,供应端利多驱动牛市出现。并不是橡胶不需要需求转向,只不过需求长期在低位稳定,实在是没法指望。然而,九月底政策面的强力转向,让市场看到了希望。股指的暴涨,黑色、有色的迅速跟上,说明市场相信政策的影响力。橡胶后市有望重现历史上四轮大牛市的格局——宏观与需求共振,而且由于本轮牛市,还有供应端的强力支持,所以本轮牛市的基本面格局好于历史上四轮牛市。

3

策略与风险提示

本轮橡胶牛市的炒作模式,是市场先认为产能周期转向,价格长期看涨;一旦阶段性产量明显上升,价格就会下跌。然而,产能周期转向会限制橡胶的跌幅,从而带来很好的买入机会。关注2025年1月泰国的供应旺季,届时有望出现阶段性低点。

风险因素:重点关注房地产的回暖程度,如果房地产回暖不及预期,那么商品市场可能会再次陷入悲观,橡胶也将受到拖累。如果届时同时发生供应环比增加,则橡胶牛市可能会转为偏强的震荡。