国金证券股份有限公司陈屹,王明辉近期对万华化学进行研究并发布了研究报告《万华化学月报跟踪》,给予万华化学买入评级。

万华化学(600309)

公司简介

公司主要业务分为聚氨酯、石化和新材料。

聚氨酯业务未来保持稳定着增长:我们预计公司MDI当前产能350万吨,未来3-4年将提升至490万吨,公司产能占比将从32.62%提升至38.72%;TDI目前产能95万吨,3年内扩产到142万吨;聚醚多元醇和聚酯多元醇会持续保持增长。

石化业务的盈利能力进一步增厚:2025年随着公司乙烯二期的投产,公司C2装置产能将达到220万吨,C2原料改成石脑油+乙烷进料,盈利能力会进一步增强。

新材料业务持续有新产品推出:(1)ADI部分价格下降,盈利基本触底;(2)PC/PMMA/SAP等部分放量,贡献业绩;(3)尼龙12、柠檬醛等产品持续投入中;(4)规划电池材料业务

公司主要产品经营跟踪

MDI价格跟踪:根据百川盈孚数据,2025年1月纯MDI价格为18611元/吨,相比较2024年12月价格下降145元/吨,环比涨跌幅为-0.77%;相比较2024年1月价格下降1364.09元/吨,同比涨跌幅为-6.83%。2025年1月聚合MDI价格为18122元/吨,相比较2024年12月价格上涨46元/吨,环比涨跌幅为0.26%;相比较2024年1月价格上涨2595元/吨,同比涨跌幅为16.71%。

TDI价格跟踪:2025年1月,TDI价格为13458元/吨,相比较2024年12月上涨494元/吨,环比涨跌幅为3.81%,相比较2024年1月价格下降3187元/吨,同比涨跌幅为-19.15%。

万华化学石化板块价差指数计算采用大进大出方法,根据我们的跟踪,2025年1月,公司PHD整体毛利率为5.03%,乙烯毛利率为5.2%。

万华化学新材料板块主要的产品有HDI、IPDI、PC、PMMA、SAP、TPU等产品,2024年3季度,公司精细化学品以及新材料产量为45万吨,环比减少25.09%,同比增加15.38%;销量为50万吨,环比减少4.17%,同比增加16.28%。

盈利预测、估值和评级

我们预计2024-2026年公司归母净利分别为153.76、180.62、194.85亿元,对应EPS分别为4.90、5.75、6.21元/股,当前市值对应的PE分别为13.88X、11.82X、10.95X,维持“买入”评级。

风险提示

原材料剧烈波动风险,需求不足影响销量和产品价格,新项目投放不达预期。

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利155.91亿,根据现价换算的预测PE为13.68。

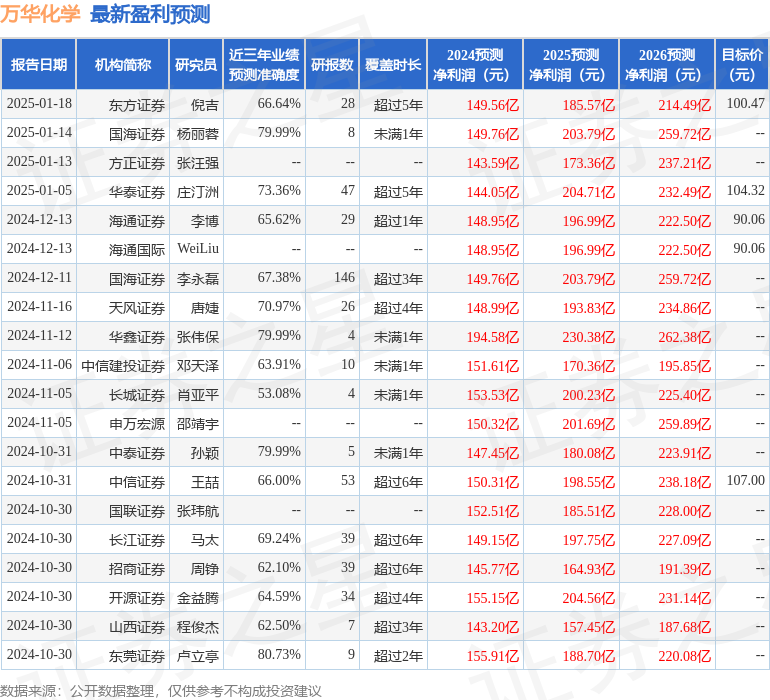

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级30家,增持评级1家;过去90天内机构目标均价为94.88。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。