近日,恒隆集团和恒隆地产发布2024年度业绩报告。2024年,恒隆集团实现总营业收入108.90亿元,同比增长8.08%;税前利润为39.38亿元,同比减少35.32%;实现净利润14.94亿元,同比减少42.62%。

恒隆地产2024年整体租赁收入减少6%至95.15亿港元。其中,内地物业组合的租赁收入按人民币计值下跌4%;按港币计值,计及人民币兑港币贬值影响后,则下跌5%。香港物业组合录得9%租赁收入跌幅。集团近四个半年的租赁收入呈现下滑趋势,租金下跌尚未完全止住。

此外,恒隆地产的财务成本进一步提高,利息支出净额升高至历史性的高位,达到8.84亿港元(2023年同期为6.21亿港元)。截至2024年12月31日,恒隆地产的借贷总额为573.76亿港元,高于2023年同期的507.04亿港元。为缓解利息支出压力,恒隆采取了“重整策略”——扩大港币及人民币融资,采取以股代息安排及重整派息以保留现金,并有意提升人民币借贷比例。

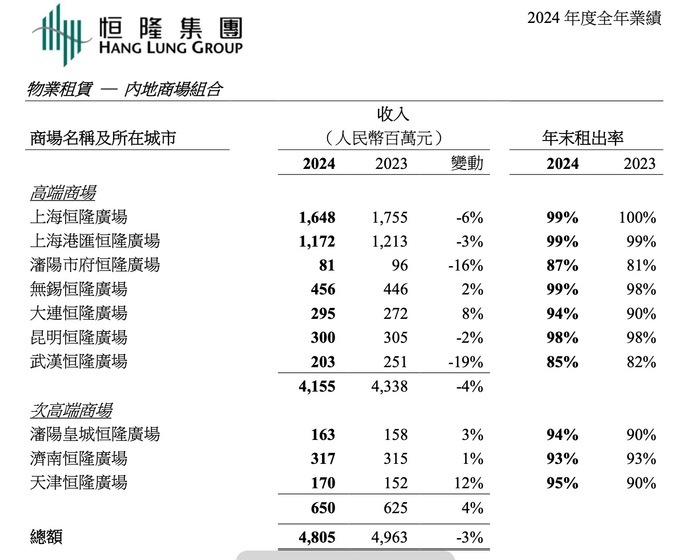

面对市场挑战,恒隆采取了多项策略性优化措施,包括提升和丰富租户组合,引入崭新顾客体验,保持其作为国际品牌首选的地位。虽然大部分购物商场的租出率均录得升幅,但高端商场和次高端商场的业绩出现明显分化,前者“面临市场气氛转弱及竞争”,后者“录得稳健的收入增长”。

上海市场方面,上海恒隆广场的收入和租户销售额分别从高位下跌6%和22%;上海港汇恒隆广场的收入和租户销售额分别下跌3%和12%。“从数据来看,顾客到商场的次数并没有减少,但每次消费金额大概下降了15%到16%。这个现象在上海和其他城市都有类似的表现。”恒隆集团行政总裁卢韦柏表示,公司会去招揽更多新客户,但新客户的消费可能没有原来高端客户那么多,所以得招揽很多新客户,才能弥补消费金额的下跌幅度。

记者梳理发现,在8家高端商场中,只有无锡恒隆广场和大连恒隆广场的收入实现同比增长。武汉恒隆广场的收入和租户销售额分别大幅下跌19%和22%。

相比之下,次高端商场表现出稳健的增长态势,收入同比增长4%。其中,天津恒隆广场表现突出,收入和租户销售额分别大幅增长12%和8%,租出率也提升至95%。沈阳皇城恒隆广场收入增长3%,租户销售额增长1%,租出率提升至94%。济南恒隆广场表现相对稳定,租户销售额下跌1%,收入微升1%,租出率维持在93%。济南恒隆广场通过引入独家新店及扩大品牌阵容,增加更多美妆和运动休闲服装品牌进驻,提高了商场吸引力和盈利能力。

恒隆在内地市场积极拓展,昆明君悦酒店已于2024年8月开业。杭州恒隆广场的预租反应热烈,约70%的零售面积已获承租,并计划于2025年起分阶段竣工。此外,无锡恒隆广场的希尔顿格芮精选酒店将于2025年下半年开业,上海恒隆广场扩建部分将于2026年竣工,上海港汇恒隆广场的金普顿徐家汇酒店预计于2027年开业。

恒隆集团香港市场也面临挑战,零售物业组合收入下跌9%,办公楼市场受到高息环境和全球经济不确定性的影响。

恒隆地产董事长陈文博表示,公司期望2025年能够实现微增长,但他也坦言,这一目标的实现很大程度上取决于市场状况。恒隆将继续观察市场动态,谨慎投资,并努力提升现有物业的运营效率。恒隆集团行政总裁卢韦柏表示,恒隆在财务和营运方面优化资源运用,以应对市场分化,并积极提升租户组合,通过会员计划加强与顾客互动。