潮新闻客户端通讯员隋岩

1月24日,全球知名投资银行摩根大通发布研报,首次覆盖自动驾驶领域明星企业文远知行(WRD.US),并给予其“增持”(买入)评级。基于对公司自动驾驶出租车、自动驾驶货运车、自动驾驶小巴、自动驾驶环卫车及ADAS解决方案业务的深入分析,摩根大通为文远知行设定了21美元的目标股价。

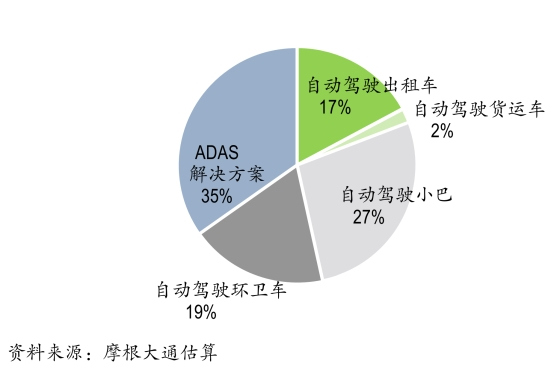

摩根大通研报

研报指出,短期内文远知行的收入仍将主要由自动驾驶小巴、自动驾驶环卫车和ADAS解决方案业务推动。特别是文远小巴和ADAS解决方案业务,预计将在2025年占据公司总收入的约62%。然而,摩根大通更看好文远知行未来的Robotaxi业务,认为这将是公司长期增长的重要驱动力。

摩根大通预测,到2028年及以后,文远知行将实现可观利润。这一预测基于三个关键驱动因素:一是监管环境可能更加支持在更广的范围内运营自动驾驶出租车;二是单位经济效益将达到盈亏平衡;三是第三方资产所有者将实现有吸引力的内部收益率。

根据弗若斯特沙利文的报告,中国汽车客运市场预计将从2024年的7227亿元增至2028年的12389亿元,年复合增长率为14.4%。摩根大通研报表示,未来3-5年网约车和拼车将是Robotaxi的潜在市场;而从超长期来看(如10年),出租车也将成为Robotaxi的潜在市场。因此,到2033年,Robotaxi的潜在市场规模有望达到1.33万亿元。

如果文远知行到2033年获得自动驾驶出租车市场3-8%的市场份额,仅按其国内自动驾驶出租车业务未来利润现值计算的价值就有望达到60-190亿美元,相当于公司当前市值的1.7-5.3倍。这一预测进一步凸显了文远知行在自动驾驶领域的巨大潜力。

此外,摩根大通还预测文远知行的自动驾驶出租车/自动驾驶货运车业务有望从2026-2027年起实现可扩张销售。届时,城市全域运营潜在获批的可见度将更高,单位经济效益有望实现盈亏平衡,第三方资产所有者的内部回报率也将变得有吸引力。

对于此次摩根大通给予的“买入”评级及目标价设定,文远知行方面表示将继续专注于技术创新和业务拓展,致力于成为自动驾驶领域的领军企业。同时,公司也将加强与投资者的沟通与合作,共同推动自动驾驶行业的健康发展。