国金证券股份有限公司李超,王钦扬近期对中国稀土进行研究并发布了研究报告《中重稀土资源龙头,供改最大受益者》,首次覆盖中国稀土给予买入评级,目标价34.98元。

中国稀土(000831)

投资逻辑:

中重稀土龙头,稀土央企核心上市平台。公司是中重稀土龙头、中国稀土集团旗下核心上市公司,矿山业务由中稀湖南(原江华稀土矿)承担,冶炼依托定南大华和中稀永州。根据业绩预告,刨除子公司补税和存货跌价影响,公司2024年生产经营利润应为正值。

《管理条例》正式落地,进口矿和二次利用面临供改。2024年10月《稀土管理条例》正式实施,将对进口矿(占比全球供给23%)和二次利用(占比全球供给21%)实施更高级别的约束;意味着配额之外的供给渠道或将更加有序、合规。

缅甸供应扰动延续,新增资源费或抬升行业成本曲线。缅甸克钦邦(稀土重要产区,镨钕占比全球供给10%)局势动荡导致前期封关,11月进口量分别环比/同比-63%/-78%。虽然关口于12月恢复,但尚未恢复正常生产秩序。据SMM克钦独立军拟征收每吨2万元的资源费,这将提高部分缅甸矿成本,从而抬升稀土价格中枢。

配额增速放缓,供需改善延续。2024年全年配额增速仅为6%,显著放缓。考虑汽车电动化持续、工业机器人和两轮电动车等需求景气高企,我们测算2024-2026年全球稀土需求增速分别为9%/10%/11%。我们测算在2025年配额增幅小于15%的情况下,全球稀土供需有望持续改善。2024年末氧化镨钕价格回涨至41万元/吨,供需改善+成本抬升,我们预计2025年均价为45万元/吨。

中国稀土集团:或为《管理条例》实施后最先、最直接受益者。二次资源存在格局分散、国资参与度较低,且产能较为过剩、原料来源多样的特点,因而对进口矿冶炼分离进行管控或具备更高的可操作性。我国南方离子型矿资源与缅甸矿类似,因而在行业集中度不断提高的情况下,我们认为中国稀土集团或为最大受益者。

行业整合最大受益者,迈出资源赋能第一步。中稀集团于2021年成立,到进一步整合厦门钨业、广晟有色,我国南北稀土格局已成;江华稀土矿已于2023年末注入公司,补足公司资源短板。

内外并举,成长空间巨大。随着定南大华、中稀永州逐步爬产,公司2021-2023年稀土产量逐步增加,集团赣南矿山复产亦有望增加公司原矿来源;体内参股的肥田稀土矿和圣功寨稀土矿的探转采工作稳步推进中。集团内部仍有牦牛坪、花山和三丘田稀土矿等优质资产;且集团于2022年1月出具对上市公司同业竞争5年解决的承诺,目前期限已过大半。2024年公司获得的原矿、冶炼分离总量控制指标占比集团总量较低,整合空间巨大。

盈利预测、估值和评级

预计公司2024-2026年收入分别为28/55/71亿元,预计实现归母净利润分别为-3.1/5.7/8.4亿元,EPS分别为-0.29/0.53/0.79元,2025/2026年对应PE分别为53/36x,略低于可比公司均值;考虑公司龙头地位,给予均值水平20%估值溢价,2025年PE为66x,目标价34.98元;首次覆盖给予公司“买入”评级。

风险提示

稀土产品价格波动;下游需求乏力;海外供给超预期。

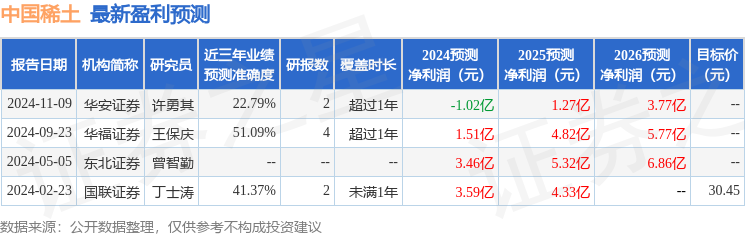

证券之星数据中心根据近三年发布的研报数据计算,华福证券王保庆研究员团队对该股研究较为深入,近三年预测准确度均值为51.09%,其预测2024年度归属净利润为盈利1.51亿,根据现价换算的预测PE为201.79。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。