证券分析师

摘要

平安观点:

2024年12月下旬以来,国际油价出现较大波动,主要是OPEC+延长减产协议,美国加大对俄罗斯和伊朗石油业制裁等事件催化,因此本文结合热点事件和特朗普上台后的影响,探讨原油供应端发生的变化。

美国对俄油加强制裁短期或造成100万桶/日左右俄油出口受阻。2025年1月10日,美国宣布对俄罗斯实施新一轮制裁,涉及该国两家领先石油生产企业和183艘油轮(主要是参与俄油运输的“影子船队”),短期内大量船只受到制裁需要调整运输货物结构,物流障碍使得俄罗斯原油出口面临大幅下降的压力。据IEA估计,约160艘油轮被OFAC制裁,这些油轮在2024年运输了约160万桶/日的石油,约占俄罗斯海运石油总出口量(含成品油)的22%。彭博和花旗银行分别预期此次制裁短期可能影响俄油出口100万桶/日和80万桶/日。中国和印度是俄罗斯影子船队的主要目的地,据Kpler数据,近期受制裁的油轮在2024年共运输超过5.3亿桶俄罗斯原油,其中约有3亿桶运往中国,占中国进口俄罗斯海运原油总量的61%。目前山东港口集团已全面禁止被美国制裁的油轮靠泊入港,我国原油进口结构调整需要一定时间,炼厂因无法购得制裁油转而重新购买标品后成本的增加将为油价提供支撑。

美国加强对伊朗油制裁或影响其1/3原油出口。2024年12月3日,美国OFAC发布声明,宣布对将伊朗石油运往国外市场方面发挥关键作用的35个实体和船只实施制裁,IEA预计,美国对伊朗“影子船队”的新制裁在2024年平均每日运输超过50万桶伊朗原油,占该国原油出口的近三分之一。此外,特朗普上台后,美国对伊朗油的制裁或进一步趋严,伊朗油出口阻碍加大,参考其上一轮任期伊朗油供应,或将导致75-100万桶/日左右伊朗油产量重新收缩,供应缩减利好油价。

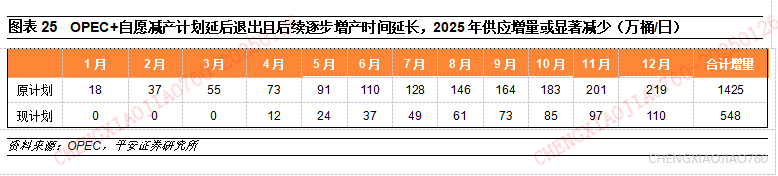

OPEC+减产协议再延,2025年供应增量较原计划或明显收窄。OPEC+多次延长220万桶/日的自愿减产协议,从2024年一季度末延至2025年一季度末后逐步退出,目前OPEC+参与国减产执行情况较好,原计划25Q1增产的阿联酋也同意推迟其产量增加计划,OPEC+内部控制原油供应、托底油价意愿较为统一。2025年OPEC+供应实际增幅或较原市场预期有明显收窄,即原计划下自愿减产的219.3万桶/日在2025年1月-2025年12月逐步累增,而现计划下的219.3万桶/日量将在2025年4月-2026年9月逐步累增,经我们的计算,现计划下2025年OPEC+预期增产量约548万桶/日,较原计划减少了877万桶/日。

美国海上油气开发受阻,增产过程可能并不轻松。2025年1月6日,美国总统拜登发布声明,下令禁止在总面积达6.25亿英亩的海域内开展新的油气开发项目,我们认为该禁令或使特朗普政府扩大海上油气资源钻探的难度加大、过程更为复杂,但也不排除特朗普政府使用其他手段增加海域油气资源开发,一方面是墨西哥湾中西部水域不在禁令内,特朗普政府或将增加中西部海湾石油钻探租赁,另一方面是美国当选总统特朗普表示,上任后将立即推翻现任总统拜登刚刚宣布的海上钻井禁令,虽然其第一任期内试图撤销奥巴马的命令被联邦地区法院驳回。此外,美国主要页岩油田开采程度渐触资源峰值、旧井呈现衰竭态势、旧井运维成本和新钻井盈亏平衡点逐渐上移、油气企业资本开支减少并缺乏增加动力的现实情况下,美国页岩油产量或很难再实现大幅增长,EIA预期美国2025年和2026年原油产量将同比增加48万桶/日和34万桶/日。

供需平衡:供应过剩预期边际改善,悲观累库判断仍待观察。我们认为供应端的变化使得2025年上半年原油基本面悲观预期或有所好转,一方面是供应过剩的时点或延后,另一方面整体过剩量有望下调,主要系OPEC+增产时点的后移和增产时间的拉长,叠加美国对俄罗斯和伊朗等石油重要生产国的制裁趋严,特朗普推行海上原油开发的过程可能并不轻松,因此我们对2025年全球原油基本面的预期较EIA偏乐观,在EIA预测数据的基础上小幅下调OPEC和美国原油产量,预计2025年全球原油供应约104.27百万桶/日(EIA预计约104.36百万桶/日),全年小幅累库11万桶/日(EIA预计25Q2原油基本面开始转为供过于求,库存重新开始累积、且呈现逐季增加态势,2025年全球原油平均累库26万桶/日),2025年下半年若OPEC+恢复增产,原油可能逐步呈现累库现象,同时需警惕特朗普上台后或将持续加大能源钻探带来的影响,但具体仍要结合后续OPEC+是否继续延长减产协议,特朗普政府是否能成功推翻海上钻井禁令(上一轮执政期间未成功)。

投资建议:供应端的变化使得2025年上半年原油基本面悲观预期边际好转,我们认为2025H1全球原油或仍呈供需紧平衡状态,下半年若OPEC+恢复增产、美国进一步加大能源钻探,原油可能逐步呈现累库现象,但具体仍要结合OPEC+是否继续延长减产协议,特朗普政府能否成功推翻海上钻井禁令等的实际情况。此外,短期内伊朗和俄罗斯制裁油供应减少,炼厂因无法购得制裁油转而重新购买标品后成本的增加将为油价提供支撑;中长期来看,我国将寻求更加多元化的原油供应来源,继续挖掘海外资源投资机会,逐步提升本土资源的开发利用,深入石化行业一体化发展,以保障国内资源供应稳定性。因此我们对石油石化行业进行首次覆盖,给予“强于大市”评级。同时建议关注持续发力国内油气资源勘探、增储上产目标明确、海外市场开拓潜力较大的头部油企。

风险提示:1)宏观经济走弱导致需求不振的风险:若欧美经济持续走弱、中国等新兴经济体消费回暖不及预期,则可能导致国际原油需求不振,基本面判断面临重估风险;2)供应扰动的风险:OPEC+改变原油供应计划,调整增减产计划的风险;美国油企资本开支调整,页岩油产量释放速度、钻机开工数等均存在较大不确定性;3)货币政策发挥作用的不确定性:美联储降息周期开启,但其对经济和原油需求发挥的作用仍具较大不确定性;4)地缘局势的不确定性:地缘政治局势的变化会造成油价走势的较大扰动;5)能源迭代的风险:新能源加速替代传统能源的风险,全球2050年净零排放政策调整的风险。

01

近期油价复盘和衍生品投机资金情绪变化

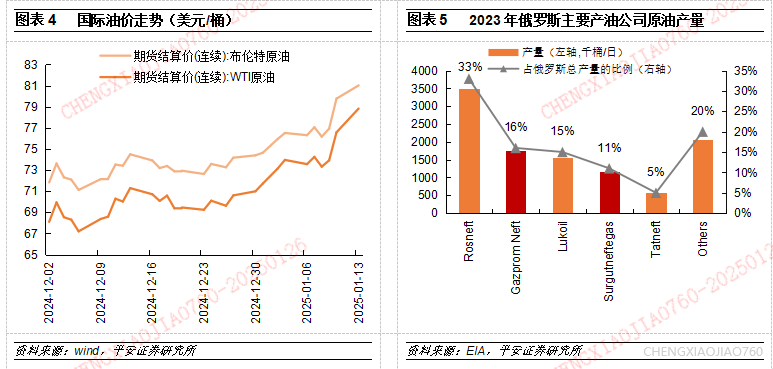

2024年12月下旬以来,国际油价出现较大涨幅,主要影响事件包括:2024年12月3日,美国OFAC发布声明,宣布对将伊朗石油运往国外市场方面发挥关键作用的35个实体和船只实施制裁(此前2024年10月11日美国财政部正式宣布扩大对伊朗石油和石化领域的制裁);2024年12月5日,OPEC+在会议上决定将219.3万桶/日自愿减产计划再延迟3个月至2025年一季度末后退出;2025年1月10日,美国总统宣布对俄罗斯经济实施新一轮制裁,其中涉及该国两家最大的石油生产公司(GazpromNeft和Surgutneftegas)、183艘油轮(主要是参与俄油运输的“影子船队”)、数十家石油交易商等。

我们认为短期内因大量船只受到制裁需要调整运输结构,比如将用于运输成品油的油轮调整为运输原油,以维持原油出口流量并减少损失,短期的物流障碍使得俄罗斯和伊朗原油出口面临大幅下降的压力,参考彭博、IEA、花旗银行机构的预期,我们预计本次美国加强对伊朗和俄罗斯石油业的制裁,或分别影响两国原油出口量100万桶/日和50万桶/日左右。而影子船队运输的石油主要流向中国和印度市场,我国炼厂原料进口结构调整也需要一定时间,因此短期内伊朗和俄罗斯制裁油供应减少,以及炼厂因无法购得制裁油转而重新购买标品后成本的增加将为油价提供支撑。此外,OPEC+宣布再次延长自愿减产协议至25Q1末退出,对2025年上半年原油供应压力有较大缓解作用,基本面悲观预期或有边际改善。

原油衍生品交易行情:短期投机资金情绪有所好转,基金净多头持仓增加。2024年4月中下旬以来,随着地缘风险边际缓和,市场开始交易原油基本面过剩预期,资金看空情绪较浓,甚至在9月中旬出现了布伦特油管理基金空头头寸超过多头的罕见迹象,随后在中东局势陡然升温情况下基金头寸空翻多,自2024年12月以来,因美国加强对俄罗斯和伊朗原油制裁,以及OPEC+宣布延长减产协议等事件催化下,原油衍生品管理基金悲观情绪有所好转,WTI原油基金净多头持仓量呈现增加趋势,市场对于俄罗斯和伊朗油出口阻碍加大、OPEC+产量增长放缓的预期使得基本面过剩担忧有所缓解。

02

美国对俄油实施新一轮制裁,中国炼厂原料供应收紧

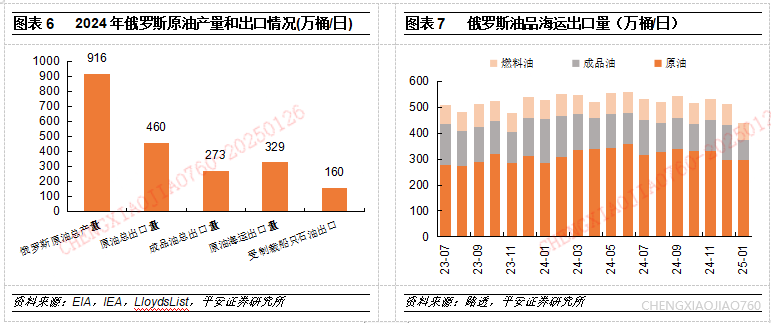

俄乌冲突以来,欧美对俄罗斯实施了系列制裁措施,2022年6月欧盟达成对俄罗斯的石油禁运令(禁海运不禁管道),2022年12月5日开始的第九轮制裁中,欧盟、七国集团与澳大利亚正式对俄罗斯海运出口原油实施“限价令”,将俄罗斯海运石油价格上限设定为60美元/桶。2025年1月10日,美国前任总统拜登宣布对俄罗斯经济实施新一轮制裁,其中涉及该国两家领先石油生产企业(GazpromNeft和Surgutneftegas,据EIA报告,两家公司2023年原油产量分别为1751千桶/日和1171千桶/日,占到俄罗斯总产量的比例分别为16%和11%,据彭博数据,2024年俄罗斯原油海运总出口量为329万桶/日,被制裁的2家公司海运原油出口合计约97万桶/天,约占俄罗斯海运原油出口总量的29%)及183艘油轮(主要是参与俄油运输的“影子船队”)、数十家石油交易商、油田服务提供商、保险公司以及能源领域官员等,旨在减少俄罗斯从能源出口中获得的收入,切断俄罗斯主要的俄乌冲突资金来源,受此消息影响,当日ICE布油期货结算价收于79.76美元/桶,涨幅达3.7%(据wind数据)。白宫官员表示,这些制裁是迄今为止针对俄罗斯能源部门最为严厉的措施。

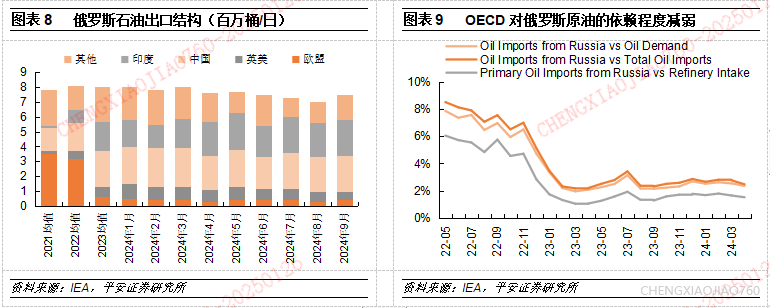

俄罗斯原油主要通过海运和管道对外出口,据彭博统计,2024年俄罗斯原油海运总出口量为329万桶/日,据IEA提供的2024年12月俄油出口数据,海运原油占到俄罗斯原油总出口量460万桶/日的71.5%,据IEA估计,其中共有约160艘油轮在1月10日被美国外国资产控制办公室(OFAC)封锁,这些油轮在2024年期间运输了约160万桶/日的石油,约占俄罗斯海运石油总出口量(含成品油)的22%。彭博和花旗银行分别预期此次制裁短期可能影响俄油出口100万桶/日和80万桶/日。自美国宣布对俄罗斯实施新一轮制裁后,2025年1月俄罗斯油品海运出口量减少明显,根据路透数据,目前减少的主要是成品油和燃料油,分别环比减少了55万桶/日和19万桶/日。

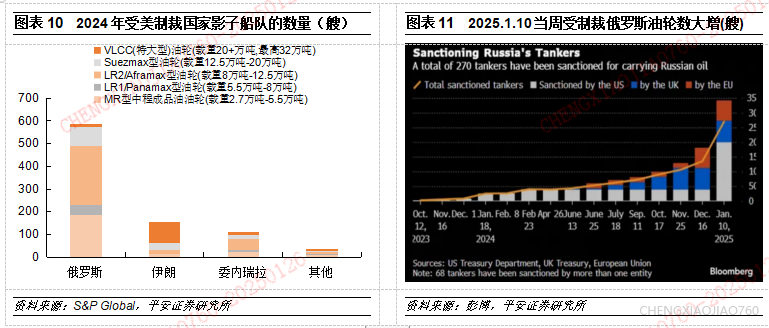

2022-2023年俄罗斯原油产量和出口量实际并未因欧美的多轮制裁而明显减少,我们认为一方面是其出口结构的调整,俄油主要贸易流向从欧洲转向中国、印度和非洲市场,以此抵消了西方国家制裁带来的出口减少,根据IEA提供的俄油出口数据,2021年出口到欧盟的俄油(含成品油)占俄油总出口量的44.9%,到2024年9月占比仅剩5.3%,欧盟对俄油的依赖度自2022年下半年以来下降明显,而出口到中国和印度的俄油量快速提升,特别是出口到印度的俄油占比从2021年的1.3%显著提高至2024年9月的32.0%;而另一方面则是通过使用海上“影子船队”规避了监管和制裁。

我国和印度近年来炼油产能持续增加,具有较强的炼化能力,因此以进口原油为主,后续俄罗斯生产商可能通过调整船只运输结构,比如将用于运输成品油的油轮调整为运输原油,以维持原油出口流量、减少损失,但短期的物流障碍使得俄罗斯原油出口仍面临大幅下降的压力。

“影子船队”是近年来欧美频繁对别国发起制裁后的产物,欧盟将“影子船队”定义为所有者身份不明的旧油轮,主要为规避监管和制裁并继续出口石油以支撑国内经济,规避方式包括关闭卫星发射器、更换船名/旗帜/注册地来掩盖真实信息、在海上进行船对船的转运、在没有保险的情况下航行等。2024年6月欧盟对27艘俄罗斯“影子船队”进行制裁,2024年12月英国宣布对30艘俄罗斯“影子船队”进行制裁,根据Kpler统计,此次美国对俄罗斯制裁船只数量高达183艘,其中143艘是油轮(包含117艘原油油轮),远超欧盟和英国的制裁力度,若按照标普统计的俄罗斯“影子船队”数量586艘(下文S&PGlobal统计数据)计算,意味着将有31.2%的“影子船队”被制裁。

据S&PGlobal全球海上商品和海事情报风险套件数据显示,截至2024年11月20日,全球范围内共有889艘船舶可能参与运输受制裁的石油,总载重吨高达1.116亿吨,占全球油轮船队的约17%,其中俄罗斯影子船队数量约586艘(总载重吨数为5710万吨,包括260艘LR2/阿芙拉,84艘苏伊士,12艘VLCC、184艘MR和46艘LR1/Panamax),伊朗约155艘,委内瑞拉约113艘,其他国家35艘。据彭博统计,截至2025年1月10日,因载运俄罗斯石油而被制裁的油轮数量已达270艘,与上月相比大幅增加。

中国和印度已成为俄罗斯海运原油的主要买家,同时是俄罗斯影子船队的主要目的地。据Vortexa统计数据,俄乌冲突爆发前,2021年中国和印度占俄罗斯原油出口比例仅在24%和1%,其余俄罗斯海运原油则主要销往欧洲,但冲突爆发后,俄罗斯原油出口至中国和印度原油数量激增,2024年海运出口至印度和中国的原油数量分别占俄罗斯总海运出口量的48%和38%。据Kpler,近期受OFAC制裁的117艘原油油轮在2024年共运输超过5.3亿桶俄罗斯原油,其中102艘油轮曾在2024年将俄油运往中国或印度,5.3亿桶总运输量中,约有3亿桶运往中国,占中国进口俄罗斯海运原油总量的61%,剩余出口大部分流向印度,约占印度进口俄油总量近1/3。

运输入中国的俄油主要流向山东地炼厂,据kpler数据显示,2023年山东省从伊朗、俄罗斯和委内瑞拉进口的石油规模达到约174万桶/日,约占中国总进口量的17%,2024年12月份山东进口原油中俄罗斯原油占到26.8%。由于山东地炼的设备装备较小且相对老旧,近几年主要依靠进口受制裁的敏感油降低成本,其中相当一部分原油是由受制裁的影子船队运入炼厂,而美国此次制裁将32家中国企业列入了特别指定国民(SDN)清单,其中包含山东联合能源管道输送有限公司和广饶联合能源管道输送有限公司,山东联合能源管道输送有限公司的主要股东是山东港口集团(在美国宣布对俄罗斯经济实施新一轮制裁前,2025年1月7日,山东港口集团发布禁令:全面禁止被美国制裁的油轮靠泊入港),这标志着美国首次对中国港口企业实施制裁,据《劳氏日报》统计,截至2025年1月10日,被封锁的至少4艘满载油轮停泊在中国山东省附近的港口。在裂解价差下降、炼厂效益承压的环境下,炼厂或进一步降低开工率,山东地炼厂因俄油价格上涨、成本优势趋减已逐步下调开工率,炼厂原料供应结构的调整需要时间,短期供应紧缺或对油价起到一定支撑。

03

特朗普执政后对伊朗制裁或加严,伊朗油外流阻力较大

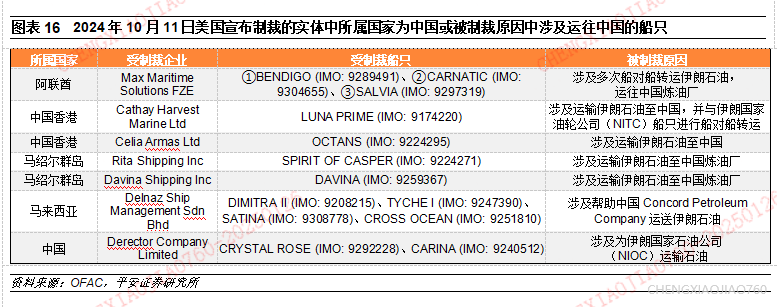

2024年10月11日,美国财政部正式宣布扩大对伊朗石油和石化领域的制裁,此举是对2024年10月1日伊朗袭击以色列的回应,旨在切断伊朗通过石油及石化产品获取的收入来源,美国财政部宣布制裁10家跨国企业和17艘与伊朗石油运输相关的船只,同时还封锁了这些企业所拥有或管理的多艘船只,包括BENDIGO、CARNATIC和LUNAPRIME,这些船只通过复杂的海上运输链条,向多个国家的炼油厂输送伊朗石油,其中大部分最终运往中国。

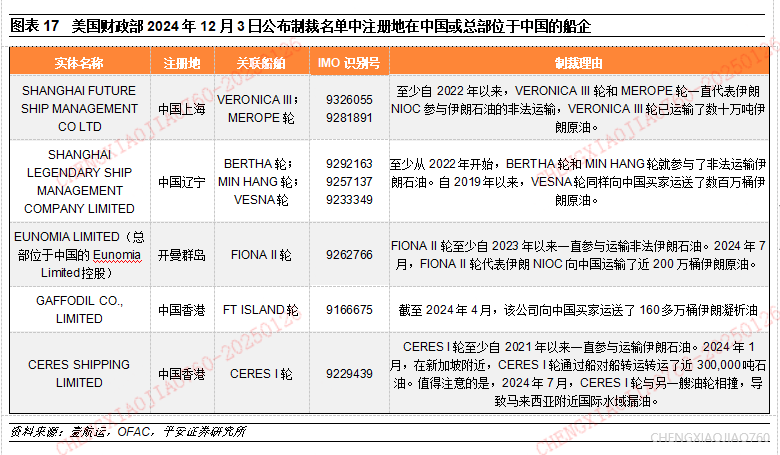

2024年12月3日,美国财政部海外资产控制办公室(OFAC)发布声明,宣布对将伊朗石油运往国外市场方面发挥关键作用的35个实体和船只实施制裁,声明表示石油收入为伊朗政权提供了资助其核计划、开发先进无人机和导弹的资源,此次制裁措施旨在进一步遏制伊朗的石油出口,从而对其经济施加压力,制裁的船只中涉及5家中国实体和8艘关联船只。据油轮跟踪公司Vortexa的数据显示,在2024年12月份,有8艘运力各为200万桶的超大型油轮在山东卸下了大部分伊朗石油,诸如Phonix号、Vigor号、Quinn号和Divine号等都在美国财政部的制裁名单之上。

国际能源署(IEA)在2025年1月石油报告中表示,美国近期实施的制裁影响了俄罗斯22%的海运出口及伊朗三分之一的石油出口,因美国制裁已使被指定油轮的活动减少了90%,全球原油和成品油的供需平衡或收紧。IEA预计,美国对伊朗“影子船队”的新制裁在2024年平均每日运输超过50万桶伊朗原油,占该国原油出口的近三分之一。

据Kpler统计,截至2024年初至12月19日参与伊朗原油运输的油轮共有147艘,有45艘在2024年被列入美国的制裁名单,被制裁的油轮中有34艘被用来直接从伊朗向中国运输石油或者从新加坡港界外东锚地EOPL(锚地周边属于马来西亚和印度尼西亚的领海争议区域)向中国运输石油,自美国实施制裁以来,伊朗石油一直以到岸价出售给中国买家,要求卖方安排运输并将货物运至指定港口,尽管中国政府拒绝美国对伊朗石油的单边制裁,但中国港口集团和金融机构仍对从受制裁油轮卸货和向其卖方付款持谨慎态度。

Kpler的数据显示,2024年有56艘参与运输伊朗石油的油轮未被列入制裁名单,总运力为1450万载重吨,其中29架目前在伊朗-中国或EOPL-中国航线上运行;相比之下,超过35艘油轮在伊朗和EOPL之间穿梭(可能存在受制裁的船只),总容量约为3700万载重吨。两段运输能力的不匹配导致海上浮动储油量增加,因为装载伊朗石油的油轮必须等待更长的时间,才能等到可用的船只执行前往中国的行程,过去三周,伊朗石油的浮动储存持续增加,主要集中在EOPL地区。

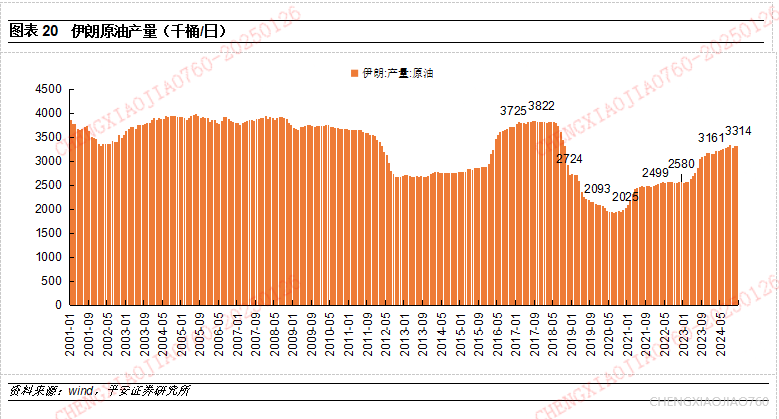

特朗普上台后,美国对伊朗油的制裁或进一步趋严,伊朗油出口阻碍加大。回顾特朗普上一轮执政期间(2017年1月20日至2021年1月20日)对伊朗油的制裁:2018年5月8日,美国单方面退出伊核协议,并在同年8月7日全面重启对伊制裁,同年11月4日美国设定的第二个制裁到期日到来,美国对伊朗实施更大力度的制裁,其中制裁重点就是石油业,据wind数据,2018年11月伊朗原油产量环比下降409千桶/日,2019年-2020年伊朗油产量和出口量均出现较大幅度的下降,出口量分别降至651.1和404.5千桶/日,同比大幅减少1198.5和246.6千桶/日,特朗普在任期间对伊朗的制裁执行严格的二级制裁,伊朗油出口空间被严重压缩,伊朗正常产量在380万桶/日左右,特朗普执政时期伊朗油产量最低降至200万桶/日以下,但拜登政府对伊朗石油生产和出口制裁明显放松,大量伊朗油和委内瑞拉油充斥在市场上,主要由中国山东地炼购买,拜登政府执政的近几年来,伊朗油产量逐渐增加至2024年12月的331.4万桶/日,特朗普上台大概率会再次加大对伊朗油的制裁,我们预计可能会导致75-100万桶/日左右的伊朗油产量重新收缩。

伊朗是我国原油主要进口来源国之一,伊朗原油流向中国通常分为两部分,除少量从伊朗直接运往中国港口的货物外,大部分货物先被运往中转站-主要是马来西亚和新加坡附近水域,而后通过船对船交易转移到另一艘油轮上,完成剩余航程的运输,在某些情况下还会有第三艘油轮作为穿梭船参与。从数据上看,我国从伊朗的原油进口量已停止统计,而我国原油进口国中马来西亚是主要国家之一,马来西亚本身并非原油主要生产国,我国向马来西亚原油进口量远大于其产量,据wind数据,2024年11月中国向马来西亚原油进口量约674.2万吨,马来西亚当月原油产量仅约199.7万吨,这也从侧面印证进口自马来西亚的原油中可能有较大一部分来自伊朗转运。

特朗普执政后,美国对伊朗或将实施更为严格的制裁,中国炼厂、港口也开始禁止受制裁邮轮停靠,短期国内原油供应或受一定扰动,但我国原油进口来源多样,或将通过增加中东、巴西、加拿大等国的中重质油作为替代;此外,为降低单一地区资源依赖,我国将继续寻求能源进口多元化,例如中俄原油管道运输量有望提升,北极航道开发利用有望提上日程,同时,我国也将继续加大国内油气田开发和海外资源的投资并购,提升能源储备,保障能源供应的稳定性。

04

OPEC+减产协议再延,2025年供应增量或明显收窄

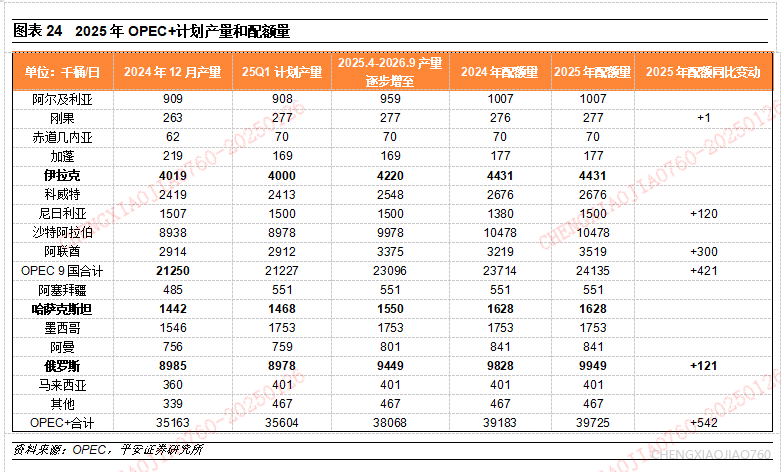

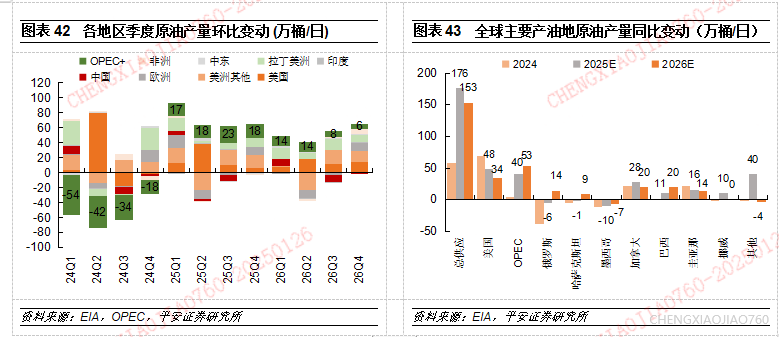

OPEC+多次延长220万桶/日的自愿减产计划,从2024年一季度末延至2025年一季度末后逐步退出,目前OPEC+参与国减产执行情况良好,原计划25Q1增产的阿联酋也同意推迟其产量增加计划,OPEC内部控制供应增量、托底油价意愿较为统一。具体来看,2024年12月5日,OPEC+在会议上宣布将219.3万桶/日自愿减产计划再延迟3个月至2025年一季度末后退出(2024年11月OPEC+会议宣布219.3万桶/日的减产协议将于2024年12月底退出),同时将逐步增产时间从12个月变为18个月,另将165.7万桶/日额外自愿减产协议延至2026年底(原计划2025年底)。2025年OPEC+供应实际增幅或较原市场预期有显著收窄,即原计划下自愿减产的219.3万桶/日在2025年1月-2025年12月逐步累增,而现计划下的219.3万桶/日量将在2025年4月-2026年9月逐步累增,经我们的计算,原计划下2025年OPEC+预期将增产1425万桶/日,现计划下的增产量为548万桶/日,较原计划减少了877万桶/日。

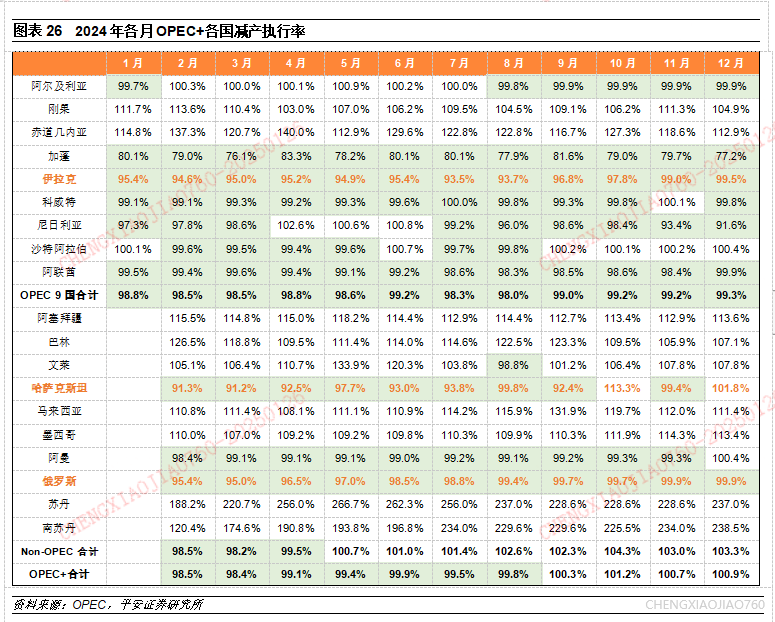

目前OPEC+各国减产执行情况良好,2024年上半年超产的国家在下半年产量有所削减,各国就减产保油价意愿较为统一。根据OPEC统计的2024年各国产量,结合配额测算的减产执行率结果显示,2024年下半年OPEC+整体减产执行情况较好,自2024年9月以来的OPEC+整体减产执行率均超100%。2024年上半年主要超产国伊拉克、俄罗斯和哈萨克斯坦此前承诺对超产部分进行补偿性减产,2024年12月OPEC+会议上提出将补偿持续期从2024年8月-2025年9月变更为2024年8月-2026年6月。

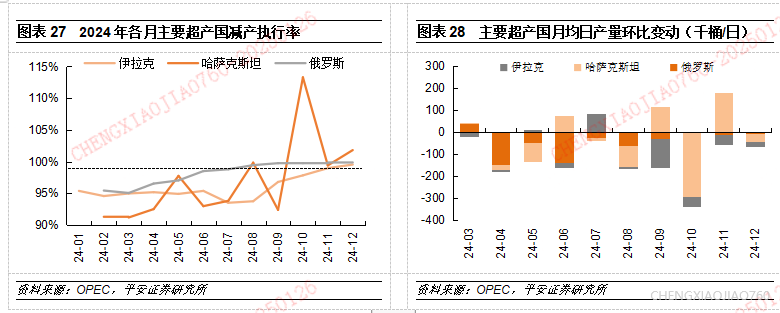

从主要超产国产量变化和减产执行率来看,俄罗斯自2024年3月以来产量逐月环比减少,减产执行率不断提升至接近100%;伊拉克自2024年9月开始减产,近几月减产执行率提升明显,截至2024年12月达99.55%;哈萨克斯坦产量变动幅度较大、各月增减不一,2024年下半年整体产量有所减少,减产执行率震荡提升。根据OPEC提供数据,伊拉克和哈萨克斯坦在2024年1-7月分别超产1440千桶/日和699千桶/日,俄罗斯在2024年1-6月超产480千桶/日,三国就超产部分提出补偿性减产计划,虽然2024年8月-2024年12月三国的实际减产量未达成计划值,但整体减产趋势明显,2024年12月OPEC+会议上将补偿持续期从2024年8月-2025年9月变更为2024年8月-2026年6月,具体2025年各月计划减产量暂未披露,目前就补偿性减产计划仍在推进中。

2024年12月5日OPEC+在会议上宣布再度延迟自愿减产退出时间后,EIA显著下调了OPEC+2025年的供应增量,2024年11月报中EIA预计2025年OPEC+原油产量为36.37百万桶/日,同比增加59万桶/日,25Q1-Q4分季度原油产量分别同比-23万桶/日、+59万桶/日、+86万桶/日、114万桶/日;而在最新的2025年1月报中EIA预计2025年OPEC+原油产量为35.75百万桶/日,仅同比增加3万桶/日,25Q1-Q4分季度原油产量分别同比-87万桶/日、-10万桶/日、28万桶/日、98万桶/日,各季度原油供应增量预期均有较大幅度的下调,预计供应同比开始增加的时点也推迟了一个季度。

05

美国海上能源开发受阻,油气增产过程可能并不轻松

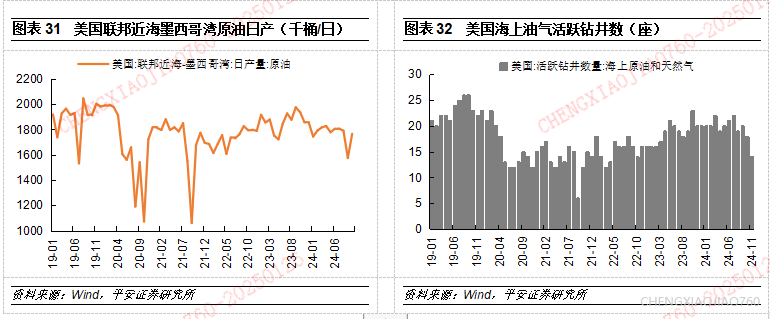

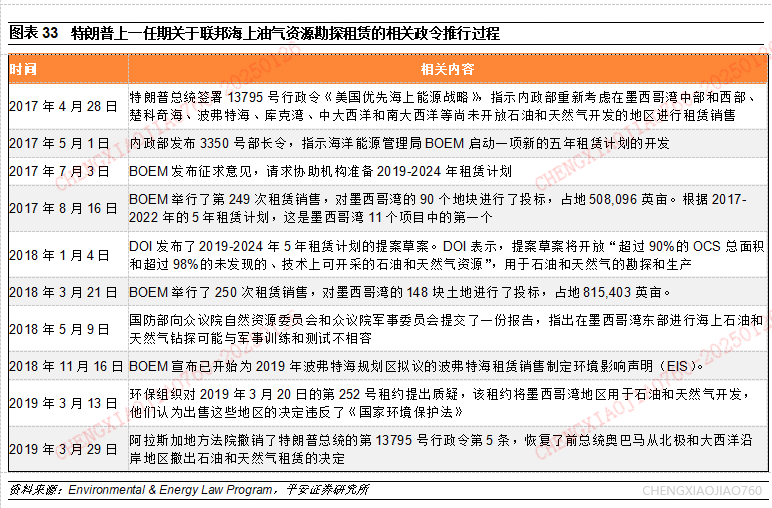

美国白宫1月6日报道,美国前任总统拜登发布了一份关于保护美国海洋和海岸免受海上石油和天然气钻探危害的声明,下令禁止在总面积达6.25亿英亩的海域内开展新的油气开发项目,适用范围涵盖美国东西海岸外的大西洋沿岸,紧邻加州、俄勒冈州、华盛顿的太平洋部分水域,墨西哥湾东部水域以及靠近阿拉斯加州的部分白令海北部水域,但上述禁令不包含墨西哥湾中部和西部水域,且2024-2029年相关租赁计划不受影响。拜登计划中的声明植根于一项已有72年历史的联邦法律条款,这项条款赋予总统广泛的自由裁量权,可以在没有明确撤销授权的情况下,解除美国水域的租赁合约。墨西哥湾是目前美国联邦海上原油产量主要来源,据wind数据,2024年10月美国联邦近海墨西哥湾原油产量约176.4万桶/日,占当月美国原油总产量1345.7万桶/日的13.1%。

我们认为该禁令或使特朗普政府扩大海上油气资源钻探的难度加大、过程更为复杂,但也不排除特朗普政府使用其他手段增加海域油气资源开发,一方面是墨西哥湾的中西部水域不在禁令内,特朗普政府或将增加中西部海湾石油钻探权和油气土地资源的租赁,另一方面是特朗普公开表示,上任后将立即推翻现任总统拜登刚刚宣布的海上钻井禁令,虽然其第一个任期内试图撤销奥巴马的部分海域租赁禁令被联邦地区法院驳回(2019年3月阿拉斯加地方法院撤销了特朗普总统的第13795号行政令第5条,恢复了前总统奥巴马从北极和大西洋沿岸地区撤出石油和天然气租赁的决定)。

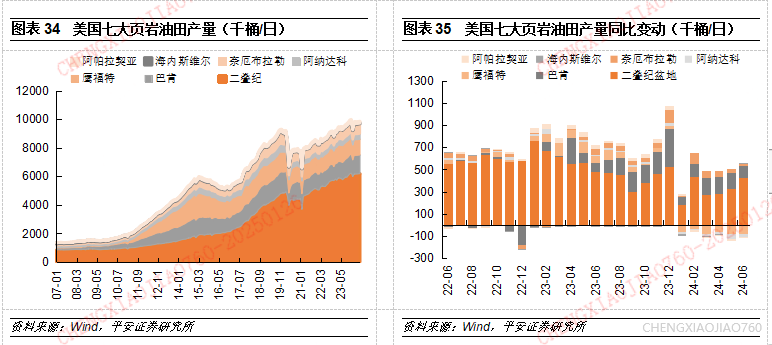

特朗普称本轮执政期间将再次加大本土油气资源开发,2025年1月20日的总统就职演说中更是宣布国家能源紧急状态,将大力发展石油和天然气产业,加大钻探力度,预计其本轮任期内将继续推行海上油气资源勘探开发,增加油气钻井许可证发放数量,扩大联邦土地租赁销售。但我们认为在美国主要页岩油田开采程度渐触资源峰值、旧井呈现衰竭态势、旧井运维成本和新钻井盈亏平衡点逐渐上移、油气企业资本开支趋减并缺乏增加动力的现实情况下,美国页岩油产量或很难再实现大幅增长。据wind数据,特朗普上一任期出台系列利好石油开发的政策后,假设剔除疫情影响下的石油需求和产量骤减期间,2016年末-2019年末美国七大页岩油田原油产量从5199千桶/日提升至9293千桶/日,产量增幅达4094千桶/日,年复合增速高达21.4%;而拜登任期内美国页岩油产量增速明显放缓,2020年末-2024年中七大页岩油田原油产量从7818千桶/日提升至9853千桶/日,增幅2035千桶/日,年复合增长6.8%。

疫情后,美国页岩油产量增长主要来自二叠纪和巴肯产区,但2024年上半年,二叠纪和巴肯产区原油产量同比增量有所放缓,同时鹰福特、阿纳达科等产区页岩油产量出现负增长,我们认为油井活跃钻机数减少、库存井持续降至历史低位、几大页岩油田开采程度触及资源峰值、旧井衰减压力增大等情况的出现是抑制美国页岩油产量增长的重要原因。

美国油井活跃钻机数和库存井持续降至历史低位。据wind数据,2023年和2024年美国原油钻机数分别同比减少121部和17部,处于历史较低位置,其中二叠纪产区石油钻机数分别同比减少45部和4部,呈现减少趋势。

同时,自2023年以来,美国页岩油田新钻井和新增完井数呈趋减态势,已钻未完井的库存井数量也自2020年9月以来持续下降至低点,近年来美国原油产量的增长部分来源于消耗库存井转化为完井,但库存井在2020-2022年加速释放后剩余可转化数量已较少,近年来库存井消耗速度也有明显下滑,其中二叠纪产区就已基本结束可用库存井的释放,库存井的不断向下透支将使美国页岩油产量增长逐渐缺乏支撑。

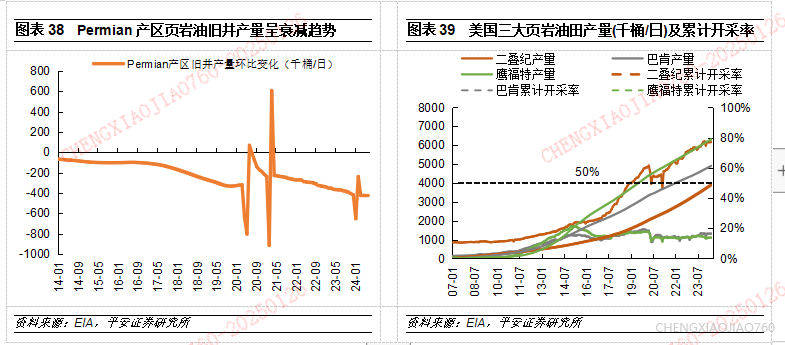

美国页岩油田旧井面临衰竭压力,同时核心页岩油产区开采程度触及资源峰值,产量或已缺乏快速增长的动力。近年来美国原油增产大部分来自页岩油开发,但页岩油井衰竭速度快、有效寿命约3-5年,据EIA数据,二叠纪产区的页岩油井服役周期约40-60个月,产量在完井后2-3个月达峰,随后步入衰竭期,近年来二叠纪产区的传统油井衰减量逐步增加,虽然新完井产量增加抵消了传统井产量的下降,使二叠纪产区油气产量仍在增加,但旧油井不可避免地面临产量衰竭压力。

同时,美国多个页岩油主要产区开采程度触及资源峰值,根据G&Rmodels的报告,一旦累计开采量达到可采储量的一半以上,油气盆地产量就会达到峰值,其中,美国七大页岩油田中的鹰福特(EagleFord)和巴肯(Bakken)可采石油储量分别为70亿桶和90亿桶,截至24H1累计生产量已达储量的79%和62%,与Hubbert的理论一致,这两个盆地在超过50%大关后,产量增长明显放缓、停滞乃至下滑;据G&R2023年一季度报告预计,美国最大的页岩油田-二叠纪盆地(Permian)可采储量约340亿桶,截至2022年底140亿桶(41%)已经开采,按照目前的生产水平,到2024年底,二叠纪盆地的累计开采量将达到储量的一半,此后产量或将逐渐停止增长。

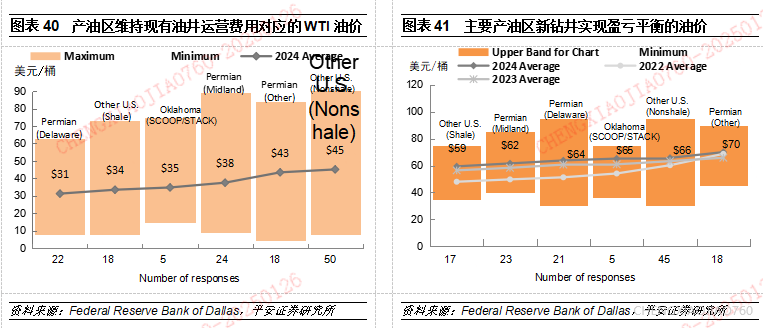

随着优质矿井的不断减少,美国页岩油田运营成本和新钻井盈亏平衡点在边际抬升。根据达拉斯联邦储备银行2024年一季度能源调查报告,美国主要产油区现有在产油井的平均运营成本约为39美元/桶,高于去年的37美元/桶;为增加产量,二叠纪等油田水平井长度不断延伸,但是单位长度生产效率却在下降,新钻井生产成本呈现抬升趋势,2024年美国主要页岩油田新钻井的平均盈亏平衡点为64美元/桶,同比增长2美元/桶,二叠纪盆地新钻井的盈亏平衡点油价约为65美元/桶,较去年高出4美元/桶。随着优质矿井的不断减少以及主要产油区资源开发程度逐步接近峰值,美国页岩油开发和运营成本均呈现出边际抬升趋势,结合前文提及特朗普背后力量中油企巨头也是关键支持者,油企利益也是其需要考虑的因素,因此页岩油边际生产成本的抬升也将成为油价重要的底部支撑点。

06

供需平衡:供应过剩预期边际改善,悲观累库判断仍待观察

OPEC+减产对全球原油供应过剩有一定延缓作用,但美洲国家维持增产节奏,待OPEC+逐步退出减产协议后,全球原油仍面临一定供应压力。EIA在2025年1月报中预计2025年和2026年全球原油(含凝析油)产量分别为104.36百万桶/日和105.89百万桶/日,同比增加176万桶/日和153万桶/日,其中对2025年全球原油产量的预期较2024年11月报中(OPEC+会议提出延长减产协议前)的预期下调30万桶/日,主要是分别下调了OPEC+参与国俄罗斯和哈萨克斯坦产量10万桶/日和9万桶/日,虽然OPEC+国家在减产协议推迟的情况下,原油产量增速较原预期或有所下调,延缓了供应过剩到来的时点,但按照目前计划,假设2025年一季度末后OPEC+开始恢复增产,全球原油供应仍然面临过剩的压力。同时,美国、加拿大、巴西、圭亚那等美洲国家仍将维持增产节奏,EIA预计2025年和2026年美洲国家原油产量同比增加94万桶/日和79万桶/日,其中美国是主要增产国,EIA预期其2025年和2026年原油产量将同比增加48万桶/日和34万桶/日。

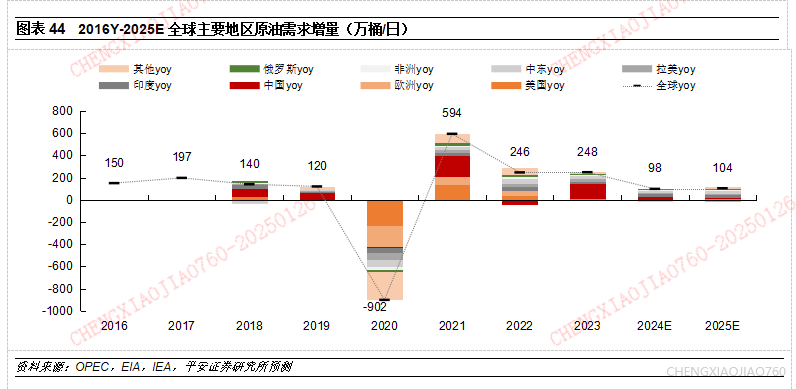

原油需求增速和全球经济增速呈现较高的正相关性,全球经济增速回落和新能源加速渗透导致原油需求呈现趋减态势。2024年新能源在运输和发电领域继续挤占汽柴油需求,中国成品油产销和出口同比增速明显回落,航空煤油因疫后出行逐步恢复、增速仍相对高,但2025年高增速或将回落至正常水平,我们预计2024-2025年全球原油需求较2022-2023年疫后时期近250万桶/日的同比增量或将大幅放缓,逐渐恢复到100-150万桶/日的正常水平,反映了疫后被压抑的需求释放结束,全球宏观经济增速回落,以及汽车电气化快速推进、天然气重卡运输持续迭代对汽柴油需求的挤占。

参考EIA、OPEC和IEA预测的数据,我们预计2024年全球原油需求为103.12百万桶/日,同比增加98万桶/日;2025年全球原油需求将达104.16百万桶/日,同比增104万桶/日、yoy+1.0%。分国家来看,中国作为全球原油需求增量主要贡献国,2024年经济增速放缓和清洁能源持续渗透对汽柴等成品油消费的不可逆挤占是全球原油需求增长放缓的主因,参考EIA和OPEC的数据,我们预期中国在全球原油需求增量中占比将从2023年的52.9%至2024年的23.5%再降至2025年的15.4%,预计2025年我国原油需求增量yoy+16万桶/日、+1.0%;印度正处工业化成长期,炼油产能爬升,原油需求呈强劲增势,我们预期2025年需求同比增加约23.9万桶/日,较2024年25.5万桶/日的同比增量略有下调,成为全球原油需求增量主要来源国;欧洲经济复苏缓慢,原油需求或基本维持稳定;美国经济逐步走向软着陆,韧性与疲态交织,2025年经济增速呈震荡下行,但特朗普政府主张“对内大幅减税、降低监管成本、促进制造业回流”,后续相关政策颁布或有望刺激美国经济回暖,预期2025年美国原油需求有望同比小幅增加8万桶/日,整体需求基本维持稳定。

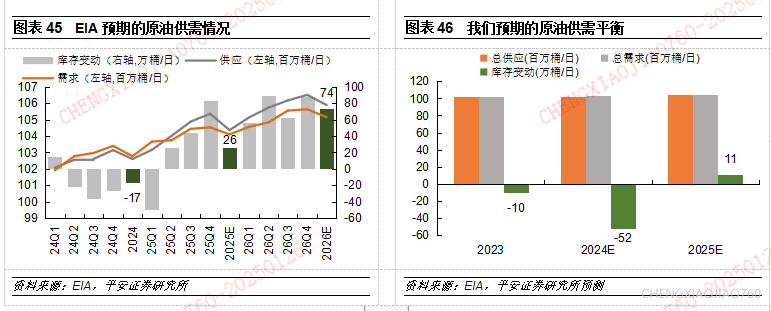

据EIA的预测,2024年四季度OPEC+延长自愿减产,全球原油延续去库态势,但是汽柴油需求走弱,去库幅度小幅收窄,由于OPEC+延长减产协议至25Q1末退出,因此2025年一季度原油维持去库态势,但后续随着OPEC+恢复增产以及美洲国家产量的增加将导致25Q2原油基本面开始转为供过于求,库存重新开始累积、且呈现逐季增加态势,EIA预计2025年全球原油产量约104.36百万桶/日,全年平均累库26万桶/日。在基本面过剩预期之下,EIA认为未来两年油价仍将面临下行压力,EIA预测2025年布伦特原油均价为74美元/桶、同比下降8%,2026年继续同比下跌11%至66美元/桶。

我们认为供应端的变化使得2025年上半年原油基本面悲观预期有所好转,一方面是供应过剩的时点或延后,另一方面整体过剩量有望下调,主要系OPEC+增产时点的后移和逐步增产时间的拉长,叠加美国对俄罗斯和伊朗等石油重要生产国制裁趋严使俄油和伊朗油出口受阻,因此我们对2025年全球原油基本面的预期较EIA偏乐观,在EIA预测数据的基础上小幅下调OPEC和美国原油产量,预计2025年全球原油供应约104.27百万桶/日,全年小幅累库11万桶/日,2025年下半年若OPEC+恢复增产,原油可能逐步呈现累库现象,同时需警惕特朗普上台后加大能源钻探带来的供应影响,但具体仍要结合后续OPEC+是否继续延长减产协议,特朗普政府能否成功推翻海上钻井禁令(上一轮执政期间未成功)和大量发放钻探许可证的可行性等情况边走边看,同时需关注各国需求回暖情况,特别是中国经济的恢复仍对全球原油需求增量有重要作用。

07

投资建议

供应端的变化使得2025年上半年原油基本面悲观预期边际好转,一方面是供应过剩时点的延后,另一方面是整体供应过剩量的下调,主要系OPEC+增产时点的后移和增产时间的拉长,叠加美国对俄罗斯和伊朗等石油重要生产国的制裁趋严使得俄油和伊朗油外流受到较大阻力,因此我们认为2025年基本面或较市场原预期边际改善,2025年上半年仍将呈现供需紧平衡状态,2025年下半年若OPEC+恢复增产、美国进一步加大能源钻探,原油可能逐步呈现累库现象,但具体仍要结合OPEC+是否继续延长减产协议,特朗普政府能否成功推翻海上钻井禁令(上一轮执政期间未成功)等情况边走边看,同时需关注各国需求回暖情况,特别是中国经济的恢复仍对全球原油需求增量有重要作用。此外,短期内伊朗和俄罗斯制裁油供应的减少以及炼厂因无法购得制裁油转而重新购买标品后成本的增加将为油价提供支撑,中长期来看,我国将寻求更加多元化的原油供应来源,继续挖掘海外能源投资机会,同时逐步提升本土资源的开发利用,以保障国内资源供应稳定性,因此建议关注持续发力国内油气资源勘探、增储上产目标明确、海外市场开拓潜力较大的头部油企。

08

风险投资

1)宏观经济走弱导致需求不振的风险:若欧美经济持续走弱、中国等新兴经济体消费回暖不及预期,则可能导致国际原油需求不振,基本面判断面临重估风险;

2)供应扰动的风险:OPEC+改变原油供应计划,调整增减产计划的风险;美国油企资本开支调整,页岩油产量释放速度、钻机开工数等均存在较大不确定性;

3)货币政策发挥作用的不确定性:美联储降息周期开启,但其对经济和原油需求发挥的作用仍具较大不确定性;

4)地缘局势的不确定性:地缘政治局势的变化会造成油价走势的较大扰动;

5)能源迭代的风险:新能源加速替代传统能源的风险,全球2050年净零排放政策调整的风险。

评级说明及声明

(转自:平安研究)